Genmab fremlagde årsregnskab onsdag aften, og vores analytiker, David Mygind, der lyttede med på telefonkonferencen, giver her en umiddelbar kommentar til regnskabet. Kommentaren udgør en optakt til årets dækning af Genmab, som for alvor sparkes i gang i næste måned, hvor der bl.a. kigges nærmere på den store strategiske nyhed om et potentielt nyt forretningsben.

Genmabs årsregnskab for 2022 overgik analytikernes forventninger i forhold til både omsætning og driftsindtjening. Omsætningen endte på 14,6 mia. DKK, hvilket er noget højere end de 14,1 mia. DKK, som var analytikernes konsensus og samtidig helt i toppen af Genmabs forventningsinterval på 13,5-14,5 mia. DKK. Driftsindtjeningen nåede 6,4 mia. DKK, hvilket også var højere end analytikernes forventede 6 mia. DKK og i toppen af Genmabs egne forventninger på 5,1-6,5 mia. DKK. Omvendt var nettoresultatet på 5,5 mia. DKK en hel del lavere end analytikernes konsensus på over 6 mia. DKK, men dog inden for Genmabs eget forventningsinterval. Driftsomkostningerne endte på 8,2 mia. DKK, hvilket var helt på linje med både analytikerkonsensus og Genmabs eget forventningsinterval. Når bundlinjen alligevel skuffede, skyldtes det primært højere finansielle omkostninger forårsaget af dollarkursens relativt kraftige fald.

Darzalex solgte for lige under 8 mia. USD, og selvom salgsaccelerationen dermed fladede en anelse ud i 4. kvartal, var det stadig et imponerende resultat med en samlet omsætningsfremgang på 32 % i forhold til 2021.

Svagt skuffende forventninger til 2023

Mens regnskabet grundlæggende var positivt, viste kursudviklingen for den amerikanske notering af Genmabs aktie med al tydelighed, at forventningerne til 2023 omvendt må have været skuffende ved første øjekast, da aktiekursen kort efter offentliggørelsen faldt med op til 4,5 %. Kursen rettede sig dog en anelse i forbindelse med, at der blev fremlagt flere detaljer på telefonkonferencen.

I 2023 forventer Genmab en toplinje på 14,6-16,1 mia. DKK, mens analytikerkonsensus forud for regnskabet var, at virksomheden ville guide for en samlet omsætning på 16,6 mia. DKK. Genmab venter, at driftsomkostningerne lander på 9,8-10,6 mia. DKK, hvilket også samtidig er en del højere end konsensus på lige under 9,9 mia. DKK.

Kombinationen af højere omkostninger og en omsætning lavere end ventet førte ikke overraskende til, at indtjeningsforventningen for 2023 heller ikke imponerede investorer og analytikere. Således var det mest skuffende aspekt ved guidance for 2023, at Genmab forventer, at indtjeningen lander i intervallet 3,9-6,2 mia. DKK, hvilket bestemt ikke er prangende med tanke på, at resultatet for 2022 landede på 6,1 mia. DKK.

2023-forventningerne til Darzalex udgjorde dog en lille positiv overraskelse, idet Genmab guidede for et salg i intervallet 9,4-10 mia. USD, hvilket er pænt taget i betragtning af, at markedet kun havde forventet guidance for en omsætning helt i bunden af intervallet. Vi venter, at omsætningen vanen tro rammer toppen af intervallet, og lægger derfor hovedet på blokken for, at Darzalex salget lige netop sniger sig op over den næsten magiske grænse på 10 mia. USD.

Pipelineudvikling bestemmer bundlinjen

Det brede interval på 3,9-6,2 mia. DKK for indtjeningsforventningen i 2023 skyldes ifølge CFO Anthony Pagano primært potentielt stor variabilitet i milepælsbetalinger relateret til udviklingen af Epcoritmab.

Derudover er der fuld fart på udviklingen af hele den øvrige pipeline, og hvis omkostningerne i 2023 skulle lande i den høje ende af forventningsintervallet og dermed overstige 10 mia. DKK-grænsen for første gang, så skyldes det, at der ikke er noget, som fejler i klinikken, hvilket jo dybest set er positivt, når man tager Genmabs veldokumenterede evner til at prioritere og fravælge i betragtning.

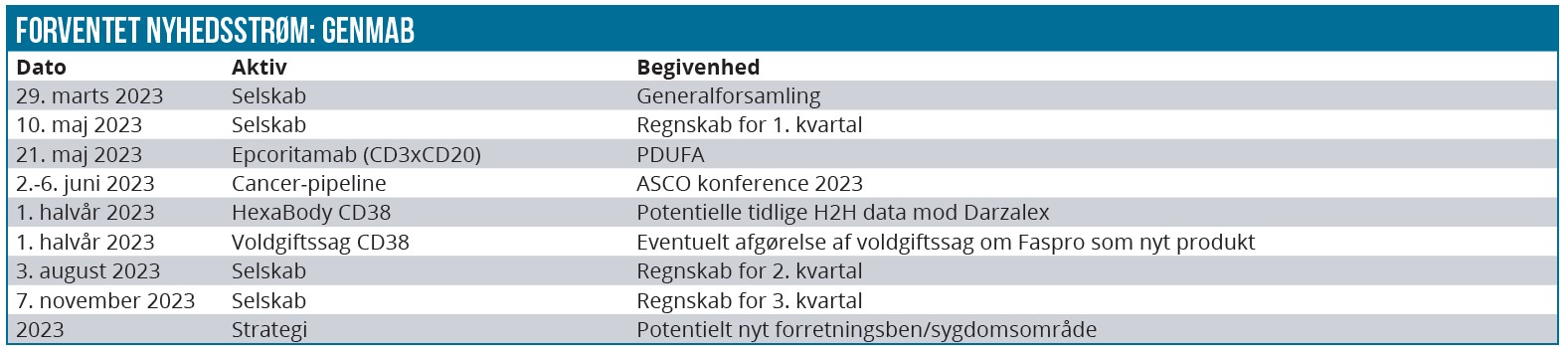

Samtidig presser arbejdet med kommercialiseringen af TIVDAK samt de markedsmæssige forberedelser til lanceringen af Epcoritamab – som i øvrigt forventes godkendt senest den 21. maj, hvor FDA har sat PDUFA-dato – også omkostningerne. TIVDAK, der ejes ligeligt med partneren Seagen, omsatte for 63 mio. USD i 2022, og salget voksede fortsat imponerende i 4. kvartal, selvom lanceringen lå tilbage i september 2021.

Genmab offentliggør ikke specifikke forventninger til TIVDAK, men vi anslår, at væksten i 2023 bør lande på mindst 150 %, og på det grundlag forventer vi, at salget rammer omkring 150 mio. USD eller mere. Det er værd at bemærke, at TIVDAK netop er blevet anerkendt af det omfattende nationale kræftnetværk NCNN, som den officielt anbefalede standard i 2. og 3. linjebehandlingerne i livmoderhalskræft, og at denne blåstempling forventes at understøtte væksten.

Nyt forretningsben

Overordnet set var der rigtig mange positive nyheder og ligeledes generel optimisme at spore i løbet af analytiker-spørgerunden. Herunder var italesættelsen af, at Genmab vil offentliggøre en plan for et helt nyt forretningsben med lægemiddeludvikling i en sygdomsindikation uden for onkologiområdet i løbet af 2023, særligt interessant.

CEO Jan van de Winkel understregede flere gange, at en sådan satsning på et helt nyt forretningsben sandsynligvis også ville involvere et større strategisk partnerskab. Her tænker vi, at meget peger mod det autoimmune sygdomsområde, hvor Genmab tidligere har vist interesse, og hvor sclerosemidlet Kesimpta (ofatumumab) i 2022 solgte for over 1 mia. USD, og dermed opnåede blockbuster status sammen med øjemidlet Tepezza (teprotumumab), der har kæmpe succes i behandlingen af Graves. Begge lægemidler blev oprindeligt udviklet til kræft, men har sidenhen fundet anvendelse i autoimmune sygdomme.

Alt dette, og mere, går vi i detaljer med i en opdatering, som udkommer om cirka halvanden måned, dvs. i ØU Life Science nr. 7/2023.

Anbefaling løftes

Da Genmab har en nærmest perfekt track-record regnskabsmæssigt i forhold til at være konservative i starten og derefter overpræstere, er vi rolige og deler ikke den umiddelbare skuffelse, som markedet udviser overfor regnskabet.

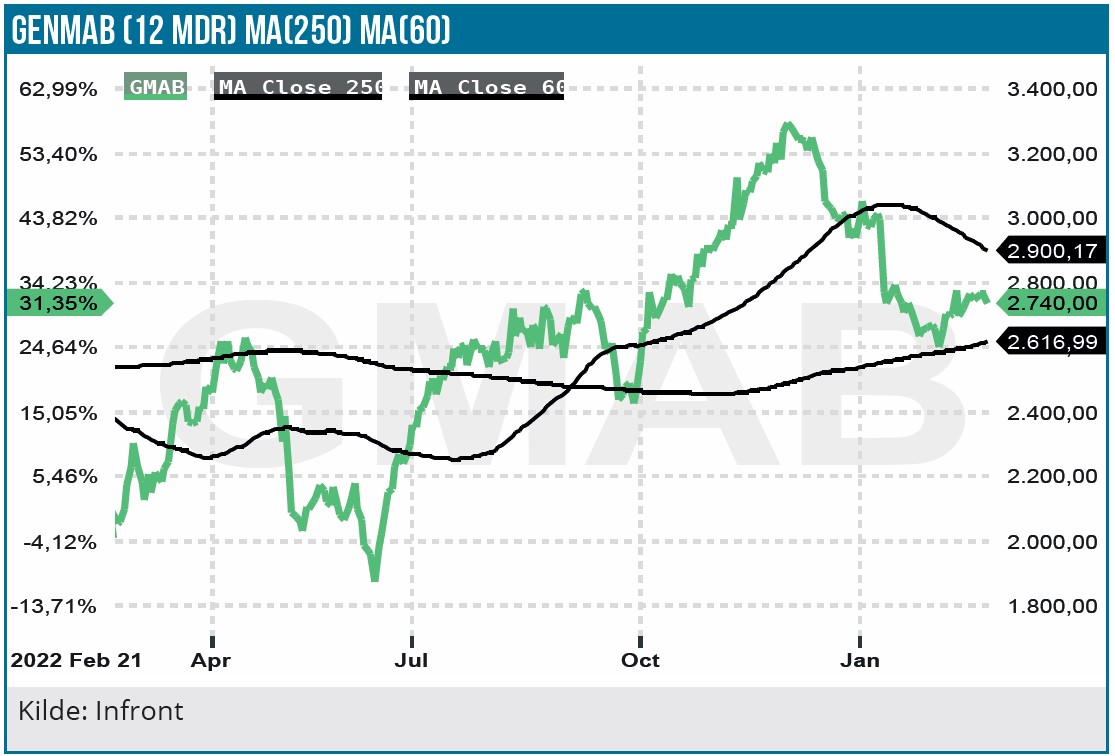

Vi vælger derfor at fastholde kursmålet på 3.400 DKK og tror på, at fornuften genetableres, så snart fokus igen rettes mod, at de stigende omkostninger udgør et positivt tegn for det langsigtede potentiale.

På det grundlag og i lyset af den aktuelle aktiekurs, løfter vi derfor uden tøven vor anbefaling fra neutral til KØB.

David Mygind

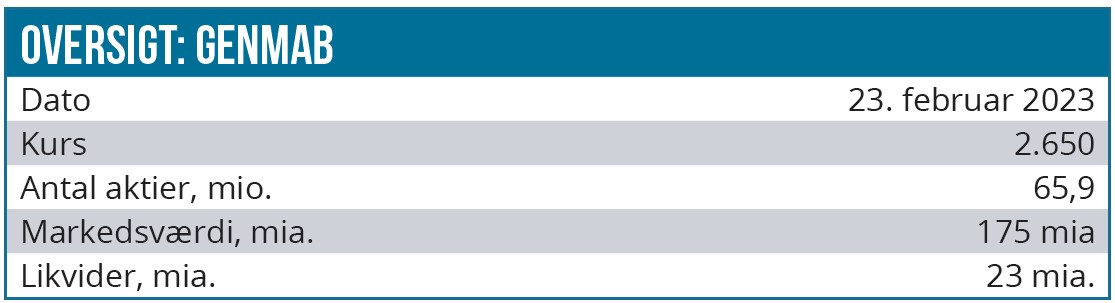

Kurs på anbefalingstidspunkt: 2.648 DKK

Kursmål: 3.400 DKK

Analysedato: 23. februar 2023

David Mygind og/eller dennes nærtstående ejer aktier i Genmab.