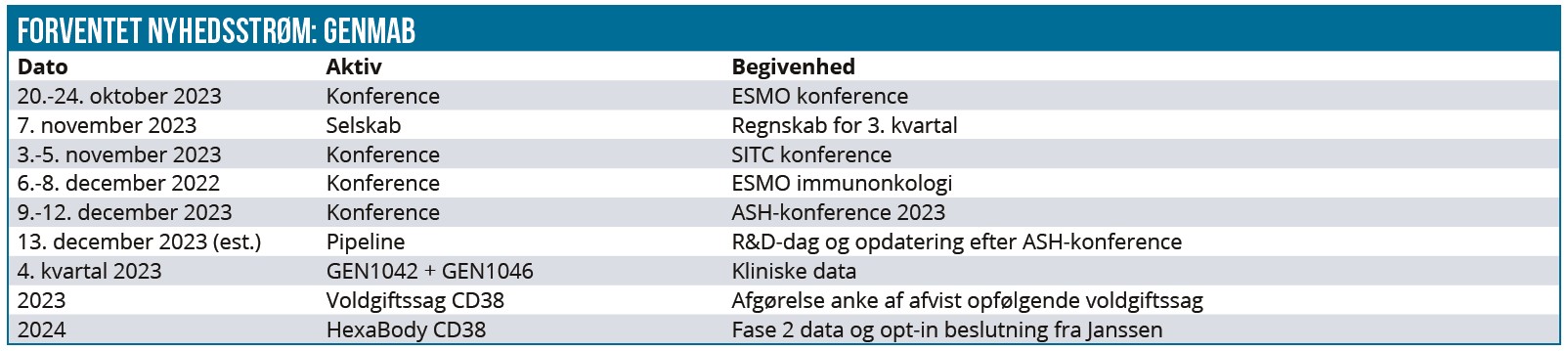

Efter en længere periode med i bedste fald stilstand i aktiekursen og et lidt kaloriefattigt newsflow, er der mange kurstriggere linet op for Genmab hen over de næste 2 kvartaler. Vi ser bl.a. en mulighed for nyt fra ankesagen, en partnerbeslutning om den mulige Darzalex-afløser Hexabody CD38 og nyt fra både den sene og lidt mere tidlige pipeline.

Genmab leverede hen over sommerferien et godkendt 2. kvartalsregnskab. Forud herfor var forventningerne til 2023 blevet oprevideret en smule, mens regnskabet generelt var fornuftigt, dog især set i lyset af den forudgående opjustering.

Darzalex-salget viste en fin stigning på 22 % sammenlignet med de første 6 måneder af 2022. Med de reviderede forventninger forudser Genmab nu, at Darzalex sælger for mellem 9,8 og 10 mia. USD i 2023. Samtidig forventes det samlede driftsresultat før skat nu at lande mellem 4,5 og 6 mia. DKK.

En lille interessant detalje i regnskabet er en potentiel joker, der kan føre til yderligere opjusteringer senere på året. Dette skyldes, at selskabets prognoser er baseret på en USD-kurs på 6,8 DKK, hvilket er betydeligt lavere end den aktuelle kurs, der ligger lidt over 7 DKK.

Det står efterhånden klart, at det ikke længere er Darzalex, der primært rykker på Genmabs aktiekurs. Markedet har, som vi tidligere også har hentydet til, formået at vurdere Darzalex til perfektion. Dog er der stadig to aspekter vedrørende Darzalex, der potentielt kan have en betydelig indflydelse på aktiekursen, både på kort og lidt længere sigt.

Voldgiftsanke afgøres snart

Hen over den kommende tid venter vi en afgørelse af den verserende anke over den afviste sekundært afledte voldgiftssag omkring Darzalex Faspro. Genmab tabte som bekendt først en voldgiftssag om royaltyrettigheder samt ansvaret for udgiftsbyrden til den fra Halozymes indlicenserede subkutane formuleringsteknik.

Voldgiftsretten lagde til grund for kendelsen i den første sag, at den subkutane version af Darzalex reelt set repræsenterer et helt nyt produkt. Genmab handlede derfor strategisk ved ikke at appellere den tabte voldgiftssag, men i stedet at bruge kendelsesgrundlaget til at indlede en ny voldgiftssag, da de mente, at rationalet om et nyt produkt ændrede grundpræmisserne. Den nye voldgiftssag blev dog hurtigt afvist under henvisning til, at den første kendelse i stedet skulle have været appelleret. Dette har ført til den nuværende situation, hvor Genmab har anket afvisningen af den opfølgende voldgiftssag. Selvom alle rent økonomisk har afskrevet mulighederne for, at Genmab ultimativt set sejrer, så eksisterer der trods alt stadig en teoretisk chance for, at tingene pludselig kan vende og gå Genmabs vej. Generelt mener vi i den forbindelse, at det er et særdeles godt tegn, når behandlingen af Genmabs anke har trukket ud. En stadfæstelse af afvisningen burde reelt set være kommet hurtigt, hvis voldgiftsrettens dommere ellers havde baseret sig på solide og entydige juridiske argumenter, da de afviste den opfølgende voldgiftssag.

Når tingene trækker ud, tyder det med andre ord på, at sagen måske er en smule mere åben end først antaget. Vi venter, at en stadfæstelse eller tilbagetrækning af afvisningen kan komme når som helst og ser kun yderst begrænset risiko for fald ved en stadfæstelse, men aner omvendt muligheden for en lille stigning, hvis afvisningen trækkes tilbage.

HexaBody CD38 data og afklaring trækker ud

Et andet væsentligt aspekt for Genmabs langsigtede indtjeningspotentiale inden for CD38-behandling af knoglemarvskræft er Janssens (J&J) beslutning vedrørende deres option på HexaBody CD38. Selvom vi tidligere har diskuteret muligheden for en afklaring i 2023, forventer vi nu først en beslutning fra Janssen i 2024. Denne vil være baseret på resultaterne fra et igangværende omfattende to-armsstudie, der direkte sammenligner HexaBody CD38 med Darzalex. HexaBody CD38 er markant differentieret med en hexamer-modificering, der præklinisk har vist en betydeligt forbedret komplement-medieret ”dræbning” sammenlignet med daratumumab som et nøgent CD38 antistof. Forbedringen gør det muligt at målrette celler med meget lavere niveauer af CD38, end hvad der er påkrævet for, at Darzalex har tilstrækkelig effekt. Altså vil man potentielt kunne “ramme” flere cancer-inficerede celler, end hvad man hidtil har kunnet med Darzalex, og dermed også opnå en forventeligt højere effekt.

En anden nøgleegenskab ved HexaBody CD38 er en forbedret evne til at blokere de enzymatiske effekter af CD38, hvilket reducerer immunsuppression og dermed styrke kroppens eget forsvar. Dette er særligt relevant, da Darzalex allerede tidligere har vist potentiale inden for immunterapi, dog ikke i tilstrækkelig grad til at overbevise Janssen om at udvide anvendelsen af Darzalex ud over knoglemarvskræft og nogle få relaterede mindre sygdomme.

Selvom det prækliniske rationale for HexaBody CD38 er klart, kræver Janssen stadig omfattende patientdata for at træffe en endelig beslutning, da store summer i royalties står på spil, såfremt Genmab ikke vinder Darzalex-voldgiften og mister sine royalty-rettigheder i begyndelsen af 2030’erne.

HexaBody CD38-studiet er designet i samarbejde med Janssen og forventes at levere data fra de to head-to-head arme næste år. Det er vigtigt at understrege, at Genmab har kontrol over data indtil opt-in og selvstændigt kan vælge at offentliggøre tidlige resultater, men har valgt ikke at gøre dette for at bevare partnerskabets integritet.

Det er også bemærkelsesværdigt, at tre af Janssens fire mest solgte myeloma-mediciner er baseret på Genmabs teknologi. Derfor er det naturligt at sigte mod en næste generation af CD38. Med den kommende strammere regulering, der vil fokusere på effekt i forhold til pris, vil det være strategisk fornuftigt for Janssen at vælge et mere effektivt produkt, selv hvis det indebærer royalty-udgifter i en periode hvor man ellers kunne være undsluppet. Opt-in-processen inkluderer dosiseskalerings-, ekspansions- og head-to-head studieelementer. Efter evaluering har Janssen en begrænset periode til at beslutte, om de vil licensere produktet. Hvis de gør det, vil Genmab modtage en upfront betaling på 150 mio. USD, efterfulgt af yderligere 125 mio. USD i milepælsbetalinger. Royaltysatsen starter på 20 %, men falder til mellem 13-20 % i de tidlige 2030’ere. Et centralt element i Janssens beslutningsproces bør også være HexaBody CD38’s potentiale til at blive inkluderet i FDA’s front-runner program, der, hvis dataene er overbevisende, reelt set kan positionere produktet direkte i frontlinjebehandlingsregimet.

Skulle Janssen mod forventning vælge ikke at benytte sin opt-in, har Genmab gode muligheder for at positionere HexaBody CD38 i solide tumorer, hvor Darzalex som bekendt fejlede, eller inden for de nye strategiske fremtidige forretningsben baseret på autoimmune eller inflammatoriske sygdomme. Så selvom det naturligvis vil være skuffende, så vil udviklingen af HexaBody CD38 i dette negative scenarie med stor sandsynlighed ikke have været forgæves. Men det må understreges, at Genmab ikke må gå alene i knoglemarvskræft, hvis Janssen ikke benytter sin opt-in.

Tidlig kommerciel vurdering af Epkinly

Selvom det er for tidligt at give en dybdegående kommerciel vurdering af Epkinly (epcoritamab), vil markedet i den nærmeste fremtid nøje overvåge lanceringen af produktet. Det er værd at bemærke, at FDA’s accelererede godkendelse i tredje linje R/R DLBCL og senere stadier kun dækker et relativt lille marked på omkring 3600 patienter. Men med nylige godkendelser i både Europa og Japan udvides markedet. Desuden er Epkinly den første bispecifikke monoterapi tilgængelig uden for USA, hvilket kan medføre interessante markedsmæssige forskelle. Fra den første dosering af en studie-deltager i juli 2018 til markedsgodkendelsen i USA i maj måned er der gået mindre end fem år. Denne hurtige udviklingsproces fremhæver det betydelige potentiale inden for CD3/CD20 indikationen i fremtiden. Vi følger salgsudviklingen og giver relaterede kommentarer gennem 4. kvartal. I den forbindelse bemærker vi, at Genmab specifikt har lovet at give mere indsigt i de langsigtede fremtidsforventninger for Epkinly på virksomhedens post-ASH R&D seminar i første halvdel af december.

I 1. kvartal 2024 forventer vi at dykke dybere ned i Epkinly, dets muligheder for bredere markedspenetration og den konkurrencemæssige situation. Det er dog værd at bemærke, at NCCN’s retningslinjer for B-celle lymfomer allerede er blevet opdateret med Epkinly kort tid efter godkendelsen. Yderligere fortsætter feedbacken med at være positiv, hvilket styrker de tidligere tilbagemeldinger fra nøgleopinionsledere (KOL). Mange undrer sig over, at Genmab, i modsætning til konkurrenterne, har valgt at lade behandlingsvarigheden afhænge af sygdomsprogression. Genmab overvejer en fast behandlingstid i andre indikationer og de tidligere linjer. Men med observeret MRD-negativitet hos 50 % af senstadie-patienterne virker den nuværende strategi med behandling indtil progression til at være både den etiske og forretningsmæssige mest rationelle fremgangsmåde.

I forhold hertil er det vigtigt at bemærke, at Epkinlys subkutane administration betyder mindre tid i behandlingsstolen. Kombineret med en skånsom bivirkningsprofil, der sjældent kræver varig indlæggelse, er behandlingen mere bekvem, end hvad tilfældet er for de konkurrentende lægemidler. Dermed giver det også mere mening at fortsætte behandlingen indtil progression.

Epkinly er nu i tre store fase III-studier, men vejen til markedet vil være relativt lang, og derfor bør fokus stadig være på senstadie-behandlingen i forhold til, hvad der på kort og mellemlang sigt kan være kurspåvirkende. I vores 1. kvartal 2024 analyse vil vi se detaljeret på de langsigtede markedsdynamikker for de store fase III-studier og kortlægge vejen til markedet.

I mellemtiden har Epkinly for nyligt udlæst positive toplinje resultater fra NHL-1 studiet i 3.linje behandlingen af R/R FL (follikulært lymfoma), hvilket betyder, at vi potentielt set kan forvente salg i denne sygdomsindikation i løbet af 1. halvår 2024.

Øvrige potentielle kurstriggers for 4. kvartal

I løbet af 4. kvartal forventes en række spændende udviklinger og nyheder fra Genmabs pipeline. Blandt de mest fremtrædende er de forventede data fra BioNTech-programmerne GEN1042 og GEN1046. Disse programmer, som vi tidligere har analyseret i dybden, står til at levere vigtige resultater.

Der er en mulighed for, at data fra mindst ét af disse programmer kan blive præsenteret på en konference som en “late-breaker”. Uafhængigt af dette har Genmab planer om at præcisere den fremtidige retning for disse programmer på virksomhedens R&D dag efter ASH.

Vi ser begge programmer som potentielle massive kurstriggers og forbereder os på at udgive en detaljeret analyse forud for data offentliggørelsen i 4. kvartal. Vi er særligt optimistiske omkring potentialet for CD40 x 4-1BB (GEN1042) ved udgangen af dette år, men vi har også store, omend mere langsigtede, forventninger til PD-L1 x 4-1BB (GEN1046). Ved siden af BioNTtech-programmerne er lanceringen af TivDak også i fokus. TivDak, som er Genmabs første proprietære aktiv, er blevet et varmt emne, især efter Pfizers overtagelse af SeaGen. Lanceringen i 2./3.linje ser foreløbig lovende ud.

For nylig blev der offentliggjort resultater fra et bekræftende fase 3-studie i livmoderhalskræft, hvor data ser ud til at være tilstrækkelige til at opnå permanent godkendelse i USA samt ansøge herom i EU og Japan. I samarbejde med Pfizer som ny og stærkere partner ser det ud til, at TivDak kan positioneres meget bredere, specielt inden for hoved- og halsområdet præcis, som vi har spekuleret i tidligere. Markedet vil uden tvivl følge disse udviklinger tæt, da de repræsenterer vigtige skridt for Genmab.

Kursmål og anbefaling

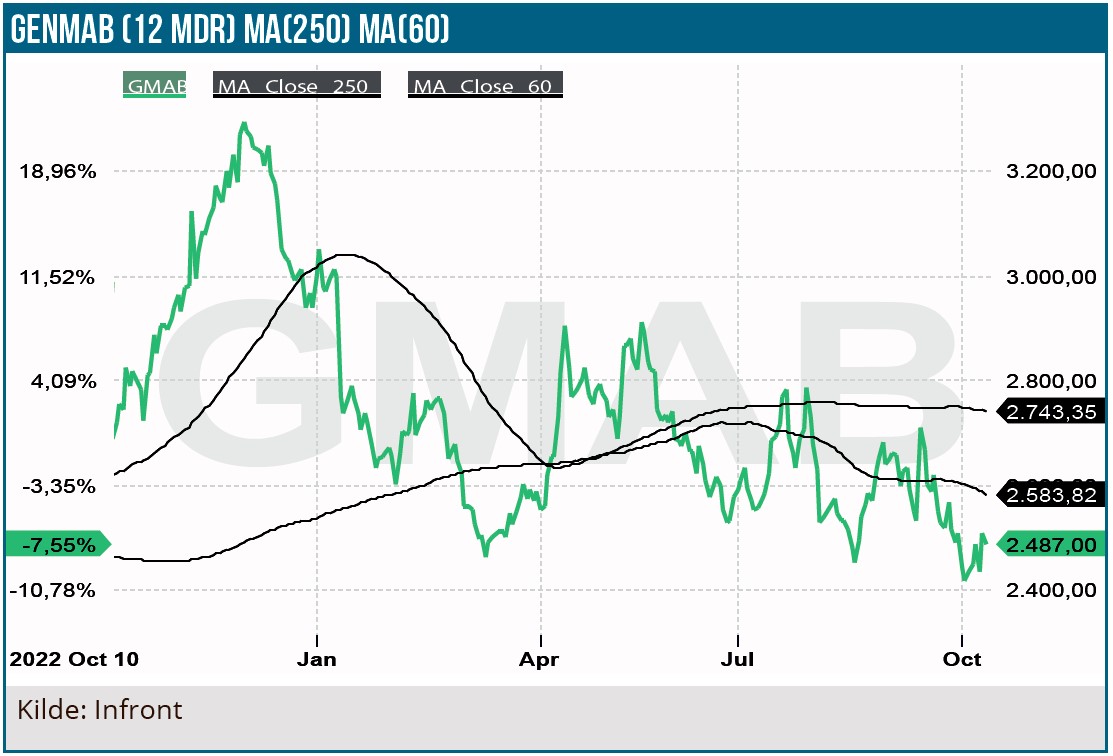

Siden vores seneste analyse, hvor vi fastholdt et kursmål på 3400 DKK, har aktiekursen været sivende. På trods af dette vælger vi at fastholde vores kursmål. Vi tolker nemlig den aktuelle nedgang som en reaktion på den globale økonomiske situation, herunder stigende renter, snarere end som en indikation af svagheder ved Genmabs fundamentale forretningsmodel og fremtidsudsigter. Set i lyset af den nuværende markedssituation mener vi stadig, at Genmab står stærkt med adskillige potentielt positive nyheder, der kan påvirke aktiekursen. Vores kursmål ligger markant over den generelle analytikerkonsensus. Det er værd at reflektere over 2022, hvor aktien oplevede en eksplosiv stigning på over 1.000 kurspoint i løbet af 4. kvartal.

Selvom en så markant stigning nok kun bør forventes ved et overraskende positivt udfald af voldgiftssagen, forventer vi alligevel en generel positiv udvikling for aktien i 1. halvdel af 2024. Dette baserer vi på de faktorer vi har belyst i denne analyse, samt yderligere forhold omkring BioNTech-programmerne, som vi planlægger at analysere på i en analyseopdatering senere i 4. kvartal.

Med vores kursmål på 3400 DKK ser vi aktien som et meget attraktivt køb på nuværende tidspunkt. Vi anbefaler en aggressiv akkumulerings-strategi, da vi vurderer, at aktien er tæt på sit lavpunkt. Dog skal det bemærkes, at yderligere makroøkonomiske eller geopolitiske udfordringer kan påvirke hele markedet og dermed også Genmab i en negativ retning.

David Mygind

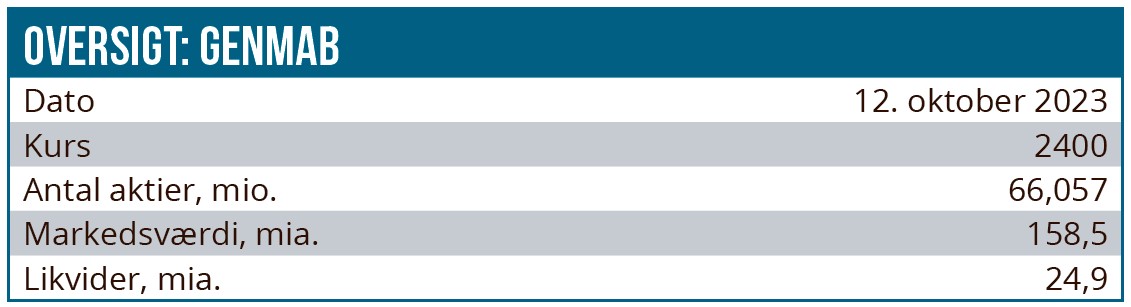

Kurs på anbefalingstidspunkt: 2.400 DKK

Kursmål: 3.400 DKK

Analysedato: 12. oktober 2023

Disclaimer: Læs her om ØU’s aktieanalyser