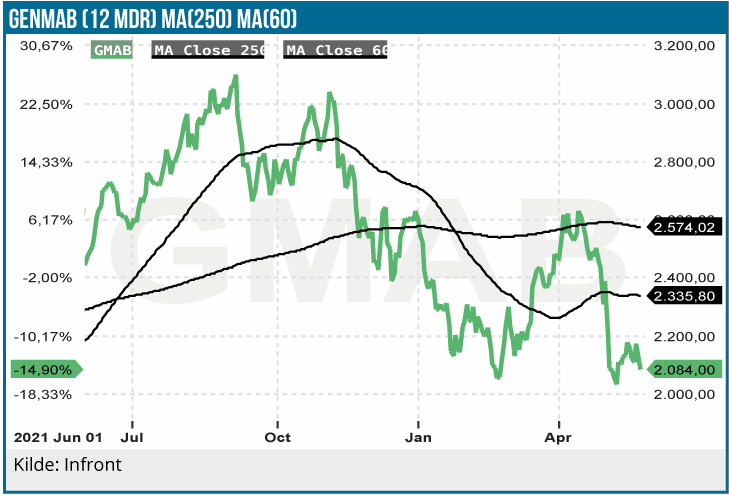

Genmab har siden vores seneste analyse aflagt et glimrende kvartalsregnskab og står nu overfor en spændende ASCO-konference, der byder på masser af data hen over den kommende weekend og i starten af næste uge. I mellemtiden er aktien faldet med cirka 20 %, således at der nu er et potentiale på cirka 40 % op til vores kursmål. Tilbagefaldet repræsenterer en historisk god købsmulighed, mener analytiker David Mygind, der her kort redegør hvorfor.

Genmab leverede et fint kvartalsregnskab den 11. maj. Darzalex solgte i årets første kvartal for 1,8 mia. USD, hvilket betød, at Genmab bogførte en royalty-indtægt på 1,5 mia. DKK. Sammen med royalty-indtægter fra Tepezza og Kesimpta på samlet 328 mio. DKK var kvartalet så stærkt, at Genmab præciserede sin guidance for både omsætning og indtjening ved at hæve den nedre del af forventningsintervallerne med 200 mio. DKK. Vi har hele tiden set Genmab ramme den øvre del af intervallerne og er således tilfredse, men altså ikke decideret overraskede.

Genmabs guidance i danske kroner er i øvrigt stadig baseret på en USD-kurs på 6,4 , hvilket er markant under den faktiske kurs, der ligger i 6,9 DKK. Som det ser ud nu, er der altså også potentiale for en pæn valuta-drevet opjustering omkring årsskiftet. Hvor Genmab efter seneste præcisering nu forventer, at EBIT havner i niveauet 3,2-4,8 mia. DKK, så anser vi det for sandsynligt, at indtjeningen faktisk ender med at krybe helt op over 5 mia. DKK. Kassebeholdningen har i 1. kvartal krydset den næsten magiske grænse på 20 mia. DKK, og det stiller selskabet uhørt stærkt i forhold til aggressivt at kunne udvikle og profitere fra medejerskab af indtil flere fremtidige blockbuster-kandidater fra den spændende pipeline.

HexaBody CD38 og Epcoritamab-optimisme

Regnskabsaflæggelsen bød sædvanen tro også på en ukuelig optimisme omkring pipelinen og nyhedsstrømmen for resten af året. Blandt andet spurgte flere analytikere ind til HexaBody CD38 og gav i varierende grad udtryk for den samme type af strategiske og samarbejdsmæssige bekymringer, som vi belyste i vores seneste analyse. Bekymringerne gik på, hvorvidt incitamentet er tilstede for Johnson & Johnson (J&J) til at bringe HexaBody CD-38 på markedet, før Darzalex mister Faspro-patentet, når J&J efter voldgiftsafgørelsen ikke behøver at betale royalties på Darzalex-salget i 2030’erne til Genmab. (se nr. 8/2022)

Bekymringerne blev igen fejet af bordet, denne gang med henvisning til at J & J vil være bundet af en såkaldt ”best effort” klasul, samtidig med at HexaBody CD38-programmet i øvrigt udvikler sig meget lovende. Grundlæggende er vi ikke 100% tryg ved, at man allerede nu begynder at tale om kontrakter, klausuler, m.v., for basalt set er det vores holdning, at en god kontrakt, som begge parter er tilfredse med, aldrig kommer op af skuffen. Og en kommercialisering drevet af pligt fremfor lyst kan aldrig blive ligeså god. HexaBody CD38 dosiseskaleringsdata forventes stadig senere i år. Genmab har allerede flere gange bekræftet, at der ikke er observeret betydelige negative bivirkninger. Mens fremlæggelsen af dosiseskaleringsdata dermed mest virker som et simpelt flueben, der blot skal afkrydses, så blev det også nævnt, at der måske allerede kan komme de første tidlige data fra head-to-head-studiet med Darzalex Faspro. Betydningen af disse data bør ikke undervurderes, for er HexaBody-udgaven væsentligt bedre end Darzalex, så kan det hurtigt øge vores værdiansættelse markant.

Vore bekymringer om incitamenterne for kommercialiseringen foranlediger os til at have et knivskarpt fokus på, at den øgede potens, som følger af hexameringsstrategien, eventuelt kan åbne op for muligheder i blodkræft (NHL) og måske endda i solide tumorer samt i autoimmune sygdomme, hvor Darzalex allerede tidligere har været spået et potentiale. Det potentiale har J&J dog endnu ikke fulgt til dørs, men de vil i det potente scenarie have et meget stærkt ræsonnement for at tage skridtet med HexaBody CD38. For Epcoritamab (CD3xCD20) var der også stor begejstring at spore, og det blev bekræftet, at de data, der vil danne grundlag for en FDA-godkendelsesansøgning, forventes offentliggjort cirka midt på året, hvilket i vores optik næsten kun kan betyde, at det sker på EHA-konferencen (European Hematology Association), der allerede løber af stablen 9.-12. juni 2022. Derudover lovede Genmab også, at der måske allerede i år kommer tidlige data for Epcoritamab i kombination med DuoHexaBody CD37. Vi ser frem mod disse data, da vores forventninger her er meget store. Reelt set tror vi, at data kan vise sig så overbevisende, at Genmab og Abbvie kan udkonkurrere Roche ved at bruge kombinationen som den løftestang, der sikrer total dominans af CD3xCD20-behandlingen i NHL (non-Hodgkin’s Lymphoma).

Genmabs geniale partnerskab med BioNTech

Med tanke på, at der stadig udestår en opfølgning i serien om ”Genmabs geniale partnerskaber” (nr. 3/22), var det interessante udmeldinger, Genmab kom med om GEN1042 (CD40x4-1BB) og GEN1046 (PD-L1x4-1BB). Det er som bekendt de to meget lovende 4-1BB-baserede DuoBody-programmer, som udvikles i et ligeværdigt partnerskab med BioNTech, der pt. er mest kendt for sit covid-vaccinepartnerskab med Pfizer.

Som beskrevet ved flere lejligheder er vores forventninger til samarbejdet meget store. BioNTech er et sandt innovations-lokomotiv, og det er vores antagelse, at begge de igangværende udviklingsprogrammer kan vise sig at være sande næste-generations bi-specifikke antistoffer, der for alvor formår at forbedre de relevante behandlingslandskaber.

BioNTechs direktør og stifter (Ugur Sahin) har i øvrigt også for nylig udtalt, at samarbejdet med Genmab er langt bredere og meget mere omfangsrigt end de to offentligt kendte udviklingsprogrammer (GEN1042 og GEN1046). Han fremhævede eksempelvis GEN1056, der er et endnu ikke offentliggjort udviklingsprogram, som kan være på vej i klinisk udvikling allerede i år.

For nuværende bør vi dog nok holde benene på jorden og fokusere på de programmer, vi allerede har indsigt i, og her står det ifølge Genmab klart, at GEN1042 har færre bivirkninger end GEN1046, men at begge stoffer indtil videre ser ud til at have håndterbare sikkerhedsprofiler. Begge programmer rekrutterer i øjeblikket patienter på tværs af mange sygdoms-kohorter, og der kan sandsynligvis forventes indledende data i år. Formentlig vil data primært have fokus på sikkerhedsprofilen, men vi venter alligevel også, at der vil være tidlige indikationer af farmakodynamik.

Nyt FDA-projekt kan fremskynde godkendelse

FDA har lanceret et nyt projekt kaldet ”FrontRunner”. Herved bevæger lægemiddelagenturet sig væk fra sit tidligere fokus på at give accelererede godkendelser, og i stedet satses der på at hjælpe særligt lovende lægemidler til at få nemmere adgang til førstelinjebehandlingsregimerne, således at den bredest mulige patientgruppe får adgang hurtigst muligt.

FrontRunner-projektet betyder, at FDA i stigende grad vil sigte mod at tillade brugen af molekylære surrogat-målepunkter, som kan være med til at forkorte de ellers typisk lange kliniske behandlingsforløb, der ofte kræves for at vise effekt på traditionelle endepunkter såsom eksempelvis progressionsfri overlevelse (PFS) eller overordnet overlevelse (OS) når vi taler sværere cancerformer. Det nye FDA-projekt lægger samtidig også op til, at mindre forsøg med brug af kontrol-arme kan være pivotale og dermed danne direkte grundlag for godkendelser. Specifikt for GEN1042 (CD40x4-1BB), der jo ifølge Genmab har en meget favorabel sikkerhedsprofil, betyder det, at vejen til markedet kan blive overraskende kort, da den igangværende kliniske udvikling teoretisk set burde kunne bane vej direkte til førstelinjebehandlingsregimet, såfremt der observeres ekstraordinært gode resultater i enkelte sygdomskohorter.

Set i netop det lys kan tidlige data fra BioNTech-samarbejdet hurtigt vise sig at blive yderst værdiskabende for aktionærerne.

Stærk købsanbefaling op til ASCO og EHA

Med ASCO-konferencen lige om hjørnet ligner Genmab et stærkt køb. Genmab er nemlig bredt repræsenteret med flere vigtige Epcoritamab-præsentationer, men også spændende førstelinjedata fra Tivdak i livmoderhalskræft, når konferencen løber af stablen i den kommende weekend. J&J vil naturligvis også præsentere masser af Darzalex- og DuoBody-data fra knoglemarvskræft på konferencen.

Den europæiske EHA-konference følger lige i hælene på ASCO, og her ser vi som nævnt mulighed for, at der kan komme vigtige opdaterede og potentielt pivotale Epcoritamab data.

Vi følger kort op på begge konferencer i næste udgave den 16. juni og ser helt aktuelt Genmab-aktien som et meget stærkt køb grundet kursens tilbagefald, og det nyhedsflow som selskabet står overfor, særligt efter at risikoen fra voldgiftssagen nu er endegyldigt fjernet fra ligningen. Vi fastholder vort kursmål fra sidst på 2.926 DKK.

David Mygind

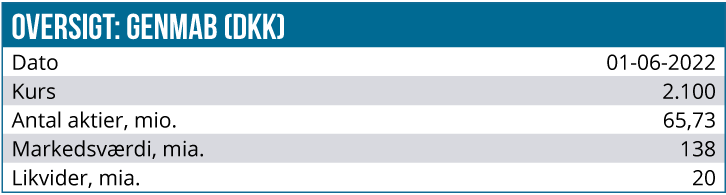

Kurs på anbefalingstidspunkt: 2.100 DKK

Kursmål: 2.926 DKK

Analysedato: 1. juni

David Mygind og/eller dennes nærmeste ejer aktier i Genmab