Efter en stærk afslutning på 2022 startede Genovis 2023 med det bedste enkeltstående kvartal nogensinde. Salget var rekordhøjt, og omsætningen steg med 119 %, godt hjulpet af licensindtægter fra aftalen med Selecta, som reelt blev valideret af sublicenseringen til big pharma selskabet Astellas.

Samarbejdet med Selecta Biosciences om Xork-enzymet i genterapi, der startede i slutningen af 2021, har udviklet sig godt med flere nye potentielle kunder. Via aftalen giver Genovis Selecta en eksklusiv licens til at udvikle og kommercialisere det antistof-spaltende enzym, Xork, som en potentiel forbehandling inden for genterapi og ved autoimmune sygdomme. I starten af 2023 underlicenserede Selecta enzymet til Astellas Pharma til brug med sammen deres genterapikandidat til behandling af Pompe’s Disease. Det er udover den tidlige omsætning på cirka 42 mio. SEK en vigtig referenceaftale, der åbner flere forretningsmuligheder for Xork for andre indikationer inden for genterapi. Endelig skal man ikke heller ikke undervurdere den validering, der ligger i, at globalt top20 pharmaselskab tager Genovis’ enzym ind i sit udviklingsprojekt.

Jf. den oprindelige aftale vil Genovis fra Selecta modtage upfront-betalinger og tidlige milepælsbetalinger på 6 mio. USD (65 mio. SEK) og er endvidere berettiget til at modtage op til 598 mio. USD (6,5 mia. SEK) i udviklings-, regulatoriske og kommercielle milepælsbetalinger. Genovis modtager også en tocifret royalty på salget af Xork.

Den konkrete aftale mellem Selecta og Astellas berettiger Genovis til yderligere 135 mio. USD i ”sublicensing” omsætning i form af udviklings- og kommercielle milepælsbetalinger

Ydermere bevarer Genovis rettighederne til Xork-enzymet i alle andre applikationer for fortsat at understøtte kerneforretningen med enzymatiske værktøjer inden for præklinisk lægemiddeludvikling, diagnostik og bioprocesapplikationer.

God start på 2023

Aftalens med Selecta satte sig tydelige præg på regnskabet for 1. kvartal 2023. Nettoomsætningen steg med på 119 % (107 % justeret for valutaeffekter) og beløb sig til 71,2 mio. SEK sammenlignet med 32,5 mio. SEK i tilsvarende periode sidste år. Denne nettoomsætning inkluderer 4 mio. USD (40 mio. SEK) i licensindtægter fra Selecta Biosciences.

Den organiske vækst korrigeret for licensindtægter fra Selecta Biosciences udgjorde 41 % (30 % justeret for valutaeffekter).

EBITDA steg fra 11,7 mio. SEK til 45,0 mio. SEK, mens EBIT udgjorde 43,4 mio. SEK mod 10.1 mio. SEK i 1. kvartal 2022. Korrigeres for indkomster og udgifter relateret til licensen til Selecta Biosciences nåede EBIT 4,5 mio. SEK i kvartalet.

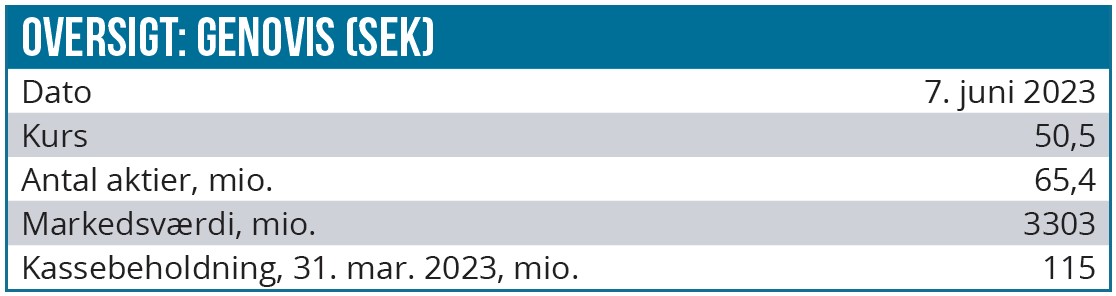

Periodens resultat udgjorde 43,6 mio. SEK mod 12,3 mio. SEK. i tilsvarende periode i 2022. Kassebeholdningen ved udgangen af kvartalet var på 115,4 mio. SEK, og Genovis’ likviditet er således meget god og giver mulighed for fortsatte offensive investeringer.

Regnskabet for 1.kvartal kommer ovenpå et stabilt 2022, hvor nettoomsætningen nåede 102,3 mio. SEK sammenlignet med 93 mio. SEK i 2021, og den organiske vækst udgjorde 15 %. Bruttoavancen steg med 13 % fra 85,6 mio. SEK i 2021 til 97,0 mio. SEK. EBITDA udgjorde 14,9 mio. SEK sammenlignet med 30,3 mio. SEK i 2021. Driftsresultatet udgjorde SEK 8,3 mio. SEK sammenlignet med SEK 24,5 millioner i 2021.

EBITDA var påvirket af en engangsomkostning i 4. kvartal 2022 på cirka 9 mio. SEK relateret til et forsikringskrav i forbindelse med en patenttvist. I 4. kvartal 2022 havde virksomheden en salgsvækst på 38 % i kerneforretningen med salg af antistoffer. For enzymer inden for analytics steg salget med ca. 30 %.

Nye muligheder

Genovis har i år lanceret et videreudviklet produkt baseret på deres GlySERIAS-enzym, som viste solid salgsvækst i begyndelsen af året.

Den 25. april i år erhvervede Genovis patentrettighederne til en unik DNA-polymerase, der har potentielle anvendelser inden for forskning, diagnostik og retsmedicin. Det giver Genovis eneret til at udvikle og kommercialisere produkter baseret på DNA-polymerasen, og til den fortsatte produktudvikling, og for at forberede kommercialisering af enzymet vil Genovis indlede samarbejder med forskellige partnere.

Endelig har Genovis og ArcticZymes Technologies i begyndelsen af maj 2023 underskrevet en samarbejdsaftale for at accelerere væksten på det kinesiske marked. Begge virksomheder har unikke enzymer, og tilsammen åbner det muligheder for en stærkere kommerciel organisation på det kinesiske marked. Fokus vil være på deling af forretningsudviklingsressourcer og fælles marketingaktiviteter. Dette ser vi som et skridt i den rigtige retning, der kan være starten på noget mere væsentligt på længere sigt.

Anbefalinger og kursmål

Vi vurderer uændret, at markedet undervurderer Genovis’ vækstmuligheder og ikke fuldt ud forstår og værdisætter selskabet. Selskabet har en bred portefølje af raffinerede enzymer og antistoffer, som anvendes til analyse indenfor forskning og i den biofarmaceutiske sektor.

Enzymforretningen har været profitabel siden 2019, og dens solide vækst vil sandsynligvis fortsætte i de kommende år. Vores syn på udviklingen i Genovis’ aktier er positivt også ud fra en indikation af god rentabilitet i 2023.

Virksomhedens forretningsmodel og nichepositionering giver et stærkt grundlag for vedvarende tocifret årlig vækst, som vil blive drevet af en løbende ekspansion i Analytics-forretningsområdet, suppleret med opkøb og tilgang af nye bioproceskunder. Betydningen af Selecta-aftalen rækker ud over dens økonomiske effekter, da den demonstrerer de mange mulige anvendelser af Genovis’ enzymer. Det vil sandsynligvis resultere i store bioprocess-ordrer og milepælsbetalinger, som vil bidrage til gode resultater i 2023 og 2024.

Derudover har Genovis gennem samarbejdet med ArcticZymes og erhvervelsen af IP-rettigheder til nye enzymer taget sine første skridt mod genomics-markedet. I kombination med en solid kassebeholdning på 115 mio. SEK, fortsat udvikling indenfor bioproces og partnerskabet med Selecta Biosciences, ser vi således et solidt fundament for fremtidig vækst i omsætning og indtjening.

En af Genovis’ største styrker ligger i selskabets attraktive risikoprofil. Virksomheden fokuserer på et segment af den farmaceutiske industri, der vokser hurtigt og indebærer begrænsede regulatoriske risici. Virksomhedens produktportefølje og kundebase bidrager sammen med en status som etableret virksomhed med validerede teknologier også til attraktiviteten.

Medtech er stadigt et område, der i perioder med usikkerhed godt kan påvirke kundernes vilje til at investere i ny teknologi. Hovedparten af udviklingsprojekterne i Genovis følger dog en fastlagt plan, hvilket giver god visibilitet. Selskabet noterer i øvrigt også, at starten på 2. kvartal har vist robust aktivitet hos kunderne og fortsat vækst.

Når vi har inkluderet alle faktorer vedrørende vækst og risici i vores værdiansættelse, vil den overordnede anbefaling stadig være køb med et uændret kursmål på 100 SEK, og en tidshorisont på 12-24 mdr.

Andrea Backlund

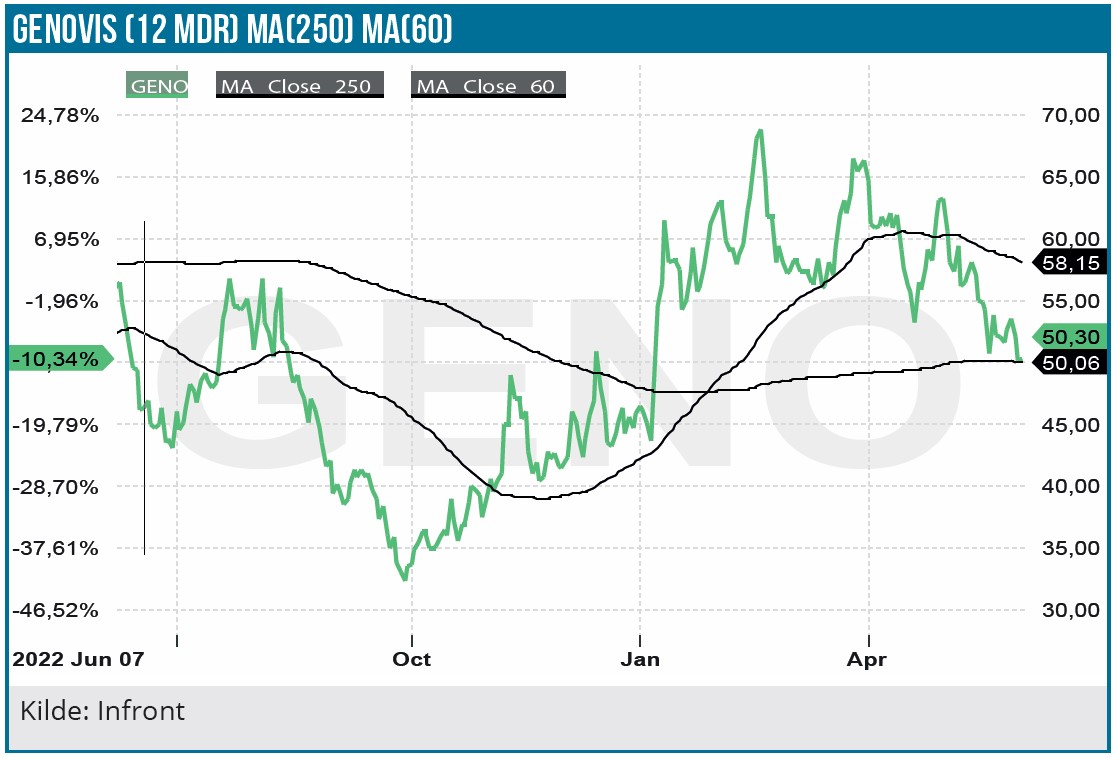

Kurs på anbefalingstidspunkt: 50,50 SEK

Kursmål: 100 SEK

Analysdato: 7. juni 2023

Disclaimer: Læs her om ØU’s aktieanalyser