Efter 6 måneders tilvænning til det børsnoterede liv starter vi her dækning af Gubra, som brød igennem den langvarige biotek-børstørke i København med sin notering i marts. Gubra har en særlig forretningsmodel, som tilbyder investorerne en lavere risiko end normal biotek og ikke mindst en tilværelse uden gentagne kapitalrejsninger til at finansiere udviklingen.

Gubra er den nye Life Science dreng i klassen på Nasdaq i København med specialisering indenfor diabetes, fedme og stofskiftesygdomme, som i øjeblikket oplever høj markedsvækst. Aktien tilbyder en attraktiv afkast- og risikoprofil ved en sjælden kombination af et cashflow-genererende kontraktforskning (CRO) forretningsben og en mere traditionel biotekaktivitet i Discovery & Partnerships.

Indtjeningspotentialet er mere lukrativt (og usikkert) i sidstnævnte forretningsben, fordi betalinger er relateret til milepæle og på sigt royalties. Gubra har allerede nu en pipeline med fokus på fedmebehandlinger med potentiale til at generere betydelige royalties baseret på en stærk underliggende vækst i fedmemarkedet, som ventes at kunne nå en markedsværdi på mere end 50 mia. USD i 2030. Gubra er en nichespiller i et fragmenteret landskab af konkurrenter, hvilket skyldes, at der ikke er en enkelt konkurrent, der dækker de samme indikationer som Gubra, men derimod konkurrenter, som dækker Gubras indikationer enkeltvist.

Gubra meddelte ved børsnoteringen, at der ligger potentielle milepælsbetalinger fra partnerskaber på op til 420 mio. DKK i perioden 2023-2026. Gubra har indtil børsnoteringen været finansieret via organisk vækst, men de 500 mio. DKK, som blev rejst, ønsker selskabet at anvende til at accelerere væksten.

Ved børsnoteringen den 30. marts 2023 blev der rejst 500 mio. DKK, hvoraf 30 % skal anvendes til at udvikle egen pipeline, 10 % til den fortsatte udvikling af teknologiplatformen, 10 % til geografisk ekspansion (50 % af omsætningen i dag stammer fra Nordamerika med yderligere potentiale ligesom tilfældet er for Sydkorea). Endeligt allokeres der 50 % af provenuet fra børsnoteringen til opkøb af synergiske forretningsområder.

Øget fokus på USA

Gubra vil inden årets udgang etablere kontor på den amerikanske østkyst, hvor biotek- og pharmaindustrien er stor. Det sker for at øge væksten på det amerikanske marked, hvor produkterne allerede har vundet et godt fodfæste.

Fokus rettes i første omgang mod serviceydelserne inden for kontraktforskning, men det ventes også, at kontoret med tiden vil kunne støtte partnerskabsdiskussioner i Discovery & Partnerships forretningen.

Gubra er baseret på 2 forretningsben

Gubra blev stiftet i 2008 og børsnoteret på Nasdaq København i 2023. At selskabet overhovedet kunne bryde flere års biotek-IPO-tørke i en usikker tid, skyldes sandsynligvis selskabets hybride forretningsmodel baseret på to forretningsben, som gør selskabet betydeligt mindre kapitalafhængig end et konventionelt pure play biotekselskab.

Det ene forretningsben er baseret på kontraktforskning (CRO), hvor der laves præ-klinisk kontraktforskning indenfor fedme, fibrotiske sygdomme og andre sygdomme, der er relateret til stofskiftet. Denne forskning sælges som en service til medicinalselskaber, som har til hensigt at hjælpe det respektive selskab med den meste optimale version af en given lægemiddelkandidat, eksempelvis en pillebehandling mod fedme, hvor det kortlægges, hvilken version af pillen baseret på indhold af aktivstoffet kombineret med behandlingsfrekvens, som er mest optimal at tage videre i den kliniske udvikling.

Kunderne er både større pharma- og biotekselskaber. Gubra har ellers haft aftaler med 15 ud af de 20 største pharma selskaber, hvilket i vores øjne indikerer et stærkt gennembrud i markedet. Positionen understøttes også af, at 66 % af sidste års 101 kunder var tilbagevendende kunder.

Det giver også en spillover på Discovery & Partnerships, da kendskabet til den enkelte R&D-afdeling giver viden om, hvilke projekter, der kunne være oplagte at lave partnerskab på hos en given kunde. Valideringen via de 15/20 største big pharma kunder gør det nemmere for Gubra at få en fod i døren og åbnet for samtaler om partnerskab. Gubra kan altså med andre ord bruge det netværk, som serviceforretningen skaber, til at indgå partnerskaber for egne projekter. Den anden side af forretningen – Discovery & Partnerships – består af Gubras egne forskningsprogrammer, baseret på peptidbaseret lægemiddelopdagelse. Udviklingen er baseret på selskabets streaMLine-platform, hvor kunstig intelligens og maskinlæring anvendes til at identificere og udvikle nye peptidbaserede lægemiddelkandidater.

StreaMLine-platform gør det muligt parallelt at adressere en række af de kritiske parametre, der undersøges, når der skal udvikles et nyt lægemiddel, hvilket muliggør, at Gubra kan levere en klinisk kandidat hurtigere end den traditionelle peptidforskning. Projekterne udvikles til et modningsstadie med henblik på at indgå partnerskabsaftaler enten i sen præklinik eller tidlig klinik.

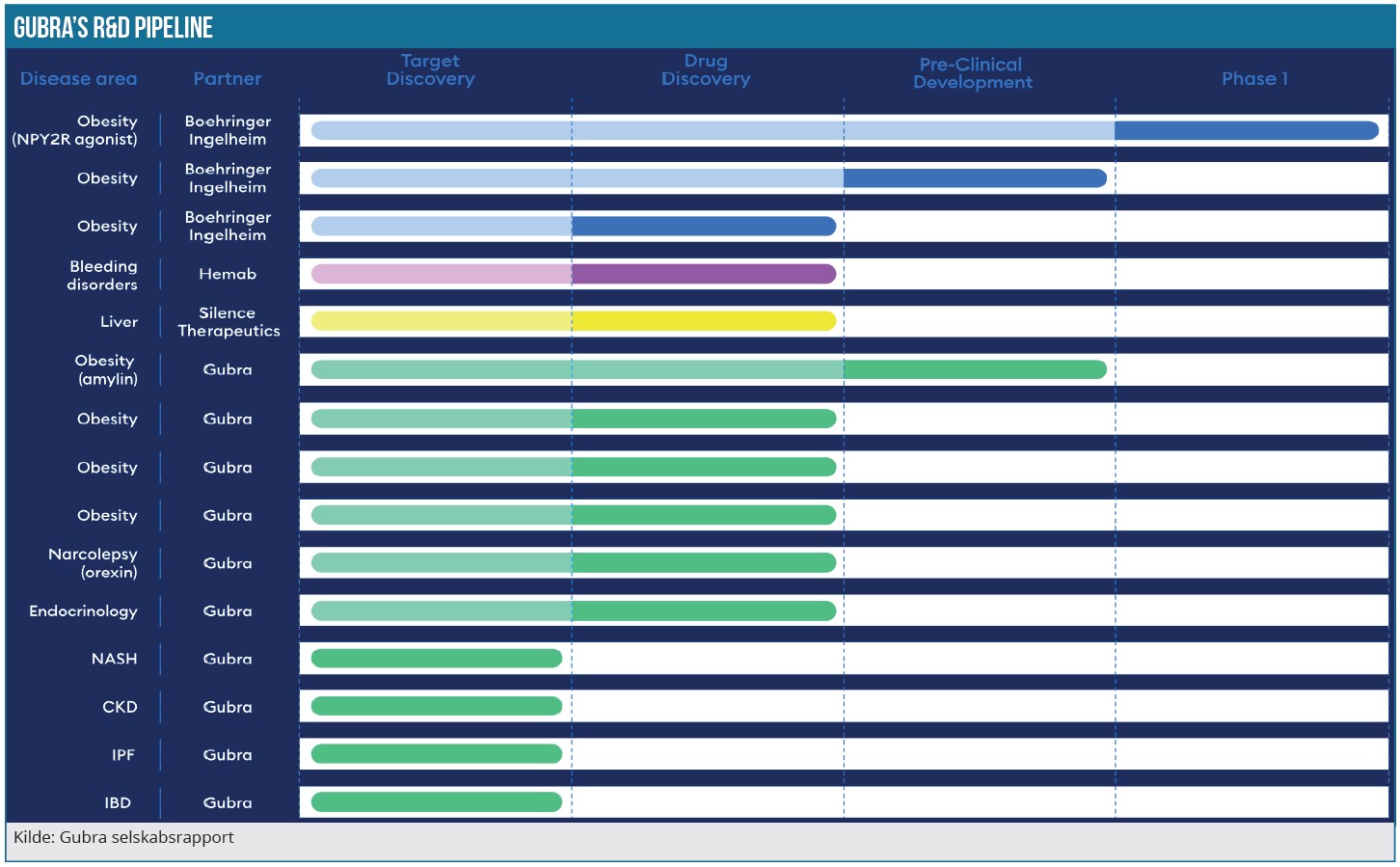

Gubras pipeline

Gubra sigter mod at lave 1-2 partnerskaber per år og har allerede 5 spændende aftaler i hus, heriblandt med Boehringer Ingelheim om 3 indikationer af fedme, hvoraf det ene har vist positive fase 1 data. Der bliver dog ikke oplyst konkrete data fra studiet, men partnerne angiver, at forsøget blandt en gruppe raske, men overvægtige mænd, har vist positive effekter på både energiindtag samt tiden, der går fra maden indtages til den forlader mavesækken. Samtidig viste forsøget ingen uventede bivirkninger. I august måned kunne Gubra også meddele, at selskabet har indgået en aftale med Hemab om at udvikle en kandidat mod blødersygdomme i fællesskab. Blødersygdomme ligger uden for Gubras fokus på stofskiftesygdomme, men er et udtryk for, at StreaMLine-platformen kan bruges til at udvikle peptid-kandidater til en meget bred vifte af sygdomme. Gubra kommer til at stå for den første del af processen, hvor selskabet vil bruge sin peptid-platform til at identificere peptid modulatorer, der er egnet som behandling for visse blødningsforstyrrelser. En succesfuld udvikling af en klinisk kandidat vil blive overdraget til Hemab til efterfølgende klinisk udvikling. Sidste partnerskabsaftale er med Silence Therapeutics omkring behandling af en leversygdom. Vi ser et pænt potentiale for selskabets GUC17 amylin-analog, som er et lovende fedmeproduktet, hvor der endnu ikke er indgået en partnerskabsaftale. GUC17 amylin-analog er en potent og langtidsvirkende amylin-receptor designet til ugentlige doser. Gubra har netop ansøgt om tilladelse til at indlede et klinisk studie med GUC17 amylin-analog til den britiske lægemiddelstyrelse. Med studiet vil GUC17 blive afprøvet på mennesker. I første omgang skal studiet demonstrere sikkerheden, måle lægemiddelkandidatens farmakokinetiske profil – hvordan midlet optages og fordeles i kroppen – og ikke mindst påvirkning på energibehovet og stofskiftet. Deltagerne i studiet vil være sunde mænd med overvægt/svær overvægt. Første forsøg i mennesker forventes ved udgangen af 2023.

Ved at indgå partnerskaber i eller umiddelbart efter afslutningen af den præ-kliniske udvikling vil størrelsen af milepæle og royalties typisk være lavere, men omvendt er det meget omkostningseffektivt for Gubra. På sigt ser vi, at Gubra får opbygget en solid håndfuld partnerskaber, som efterhånden har en kritisk masse, der medfører en mere kontinuerlig strøm af milepæle – også selvom nogle projekter forventeligt vil falde fra undervejs.

Det ser ud til, at man trækker udviklingen af GUC17 lidt længere, førend man indgår partnerskab. Med det nuværende selskabs- og investorfokus på fedme kan det vise sig ganske givtigt for Gubra at tage udviklingen et skridt længere, førend man indgår en partneraftale.

Stærk vækst i 2. kvartal 2023 første til opjusteringer

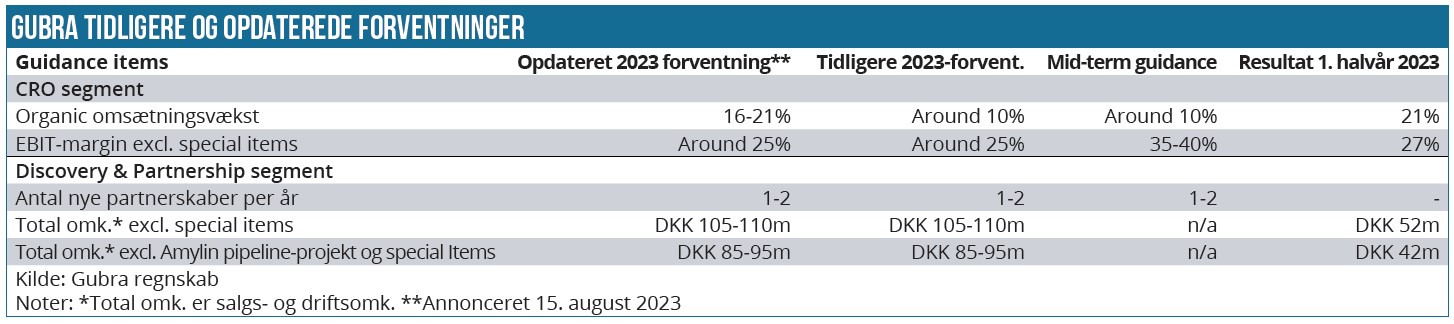

Forud for offentliggørelsen af 2. kvartalsrapporten for 2023 kunne Gubra opjustere sine forventninger til omsætningen fra kontraktforskning (CRO) afledt af en stærk udvikling i kvartalet kombineret med en solid ordrebog. Således venter selskabet nu en organisk omsætningsvækst på 16-21 % (tidligere omkring 10 %) og en uændret EBIT-margin på omkring 25 %.

Risici i aktien

Den største risiko ved en investering i Gubra relaterer sig efter vores vurdering til Discovery & Partnerships forretningen, hvor forretningsmodellen er bundet op på indgåelse af partnerskabsaftaler på et tidligt stadie, som er karakteriseret ved en større risiko. Det kan være vanskeligt at finde partnere på dette udviklingsstadie og samtidig fastholde en større/”interessant” andel af projekters potentielle værdi.

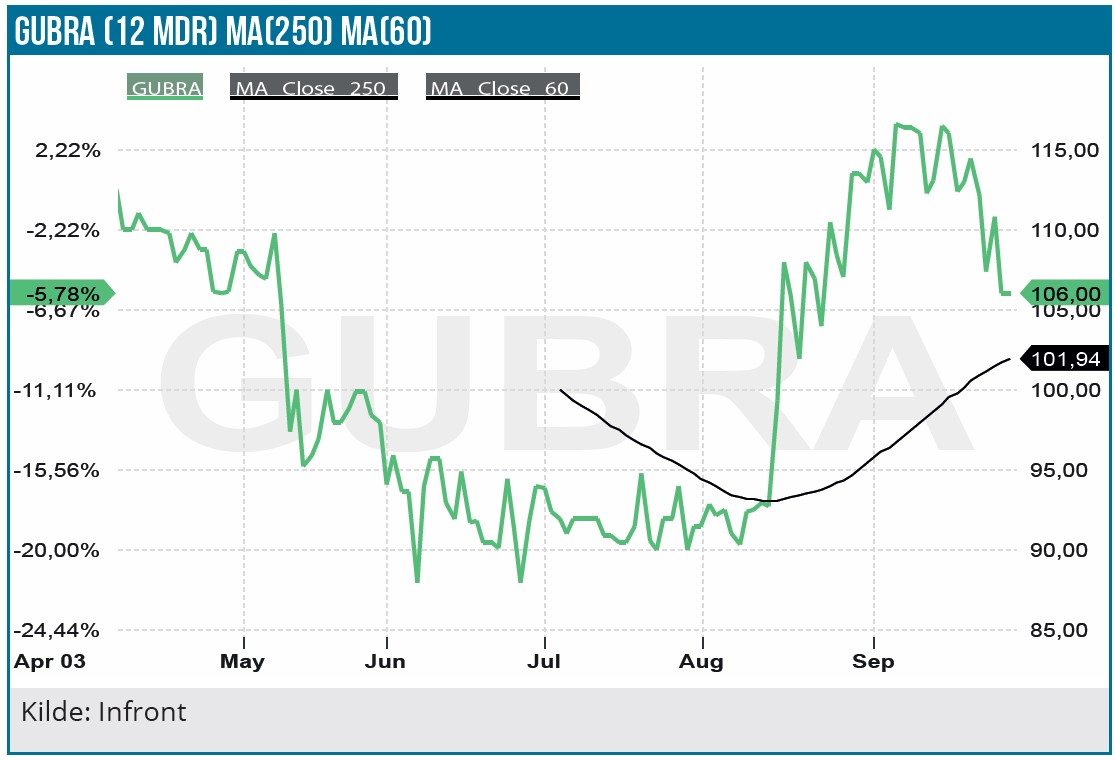

Ligeledes er der en vis risiko koblet til den traditionelle lægemiddelopdagelse både i relation til effekt og safety. Historisk set har den mindre risikobetonede CRO-forretning udvist fluktuationer i både omsætning og cash flow, hvilket også giver nogle usikkerhedsmomenter fremadrettet. Aktiekursen har over de sidste måneder vist sig at være forholdsvis volatil, og vi ser risiko for, at likviditeten i aktien kan blive presset i tilfælde af en recession. Børsnoteringen viste, at investorerne som udgangspunkt har forstået og købt ind i den særegne konstruktion af 2 forretningsben. Det er givet, at man kan forestille sig visse fortroligheds-/konkurrenceproblemer på sigt, når de 2 forretningsben på et eller andet plan støtter hinanden direkte eller indirekte, men også kan tænkes at havne i svære konkurrencedilemmaer.

Eksempelvis kan pharmakunder måske have en frygt for, at den indsigt, data, m.v. som Gubra kan opnå i kontraktforskningsarbejdet om specifikke kandidater, teknologier, virkningsmekanismer etc., også kan benyttes til egen vinding i Discovery & Partnerships. Historikken taler for, at det ikke har været et problem indtil nu, men vi ser en risiko på det område, som på sigt kan tale imod hybridmodellen og i værste/yderste fald lede til en opsplitning.

Vi anbefaler Køb på Gubra

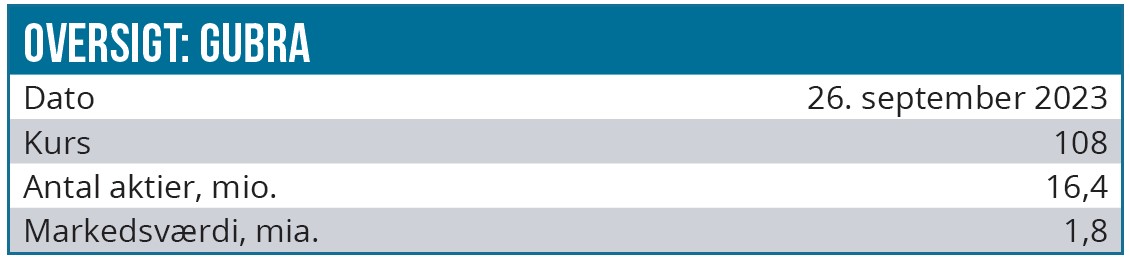

Vi anbefaler investorer at købe Gubra med et kursmål på 132 DKK. Vores købsanbefaling skyldes, at vi ser en unik mulighed for at blive eksponeret mod kombinationen af den (stabile) cash flow genererende kontraktforskningsforretning (CRO) med høje margins, som allerede er blevet valideret af aftaler med 15 ud af de 20 største pharmaselskaber og den traditionelle lægemiddelopdagelsesaktivitet i Discovery & Partnerships forretningen, hvor indtjeningspotentialet på sigt er betydeligt mere lukrativt med betalinger relateret til milepæle og royalty.

Dernæst er Gubra med sine egne pipelineprojekter inden for fedme solidt eksponeret mod den stærke underliggende vækst i fedmemarkedet, som bør kunne nå en markedsværdi på mere end 50 mia. USD i 2030, hvilket forventes at kunne generere betydelige potentielle royalties. Endelig står Gubra med sin børsnotering, som rejste 500 mio. DKK, godt eksponeret til at accelerere både organisk og akkvisitiv vækst.

Frank Hørning Andersen

Kurs på anbefalingstidspunkt: 108 DKK

Kursmål: 132 DKK

Analysedato: 26. september 2023

Disclaimer: Læs her om ØU’s aktieanalyser