Hansa Biopharmas lancering af Idefirix (imlifidase) i Europa har været særdeles skuffende. Selskabet har nu taget konsekvensen og solgt rettighederne til salget af imlifidase i Europa til pharmaselskabet SERB. Det betyder, at Hansa Biopharma har fået de finansielle muskler til at lancere imlifidase i USA, hvis produktet får FDA godkendelse d. 19. december i år. Men selskabets fiasko i Europa med imlifidase har fået betydelige negative konsekvenser for markedssentiment. Den lave aktiekurs afspejler, at markedet ser med stor skepsis på selskabets evne til eksekvering på det amerikanske marked. Derfor er kurs-upside markant, hvis selskabet får den succes på det amerikanske marked, som det ikke opnåede i Europa. Positiv PDUFA-afgørelse i december kan medføre et betydeligt kursløft.

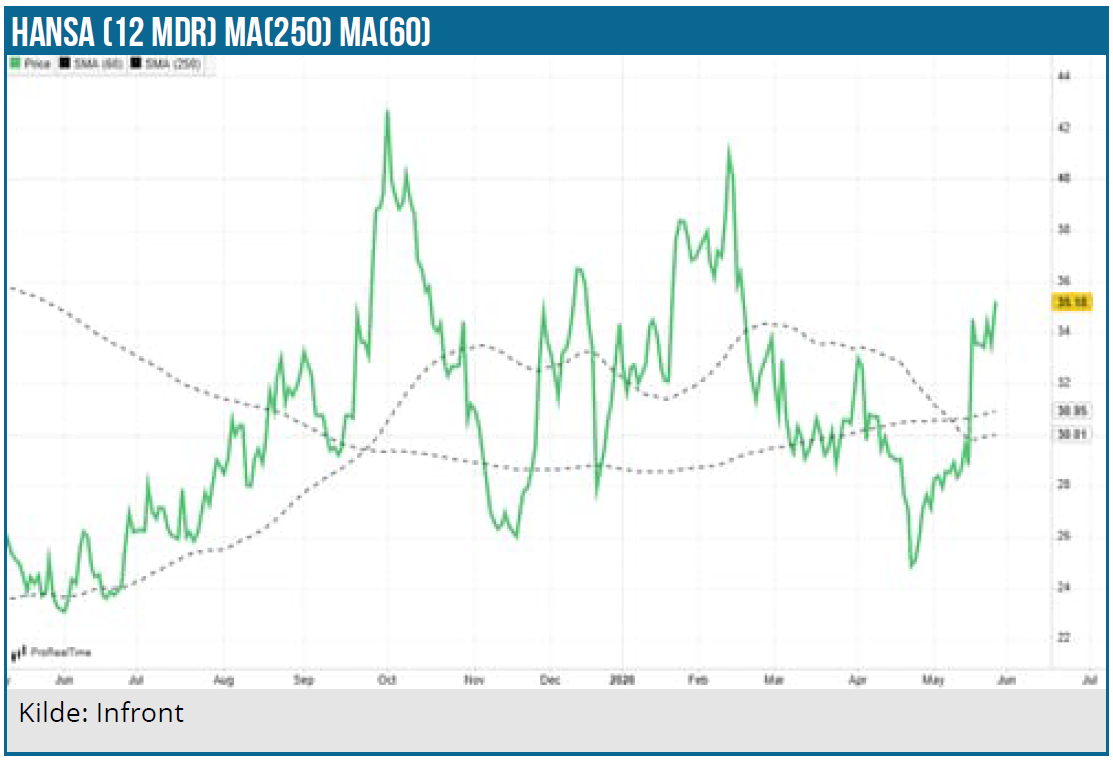

Hansa Biopharma har været et skuffende bekendtskab for investorerne indtil videre. Aktien toppede i august 2018 i kurs 304 SEK, og efter en kraftig korrektion fik aktien igen luft under vingerne frem til den betingede EMA godkendelse af imlifidase i august 2020. Herefter er det gået ned ad bakke primært pga. det skuffende imlifidase salg, og kursen er nu nede i 33 SEK.

Imlifidasesalget har bevæget sig op og ned fra kvartal til kvartal uden retning illustreret ved et salg i 1. kvartal i år på 34,6 mio. SEK, svarende til en nedgang på 48 % i forhold til samme kvartal sidste år. Det er derfor ikke nogen overraskelse, at Hansa Biopharma nu har kastet håndklædet i ringen og solgt rettighederne til det europæiske marked til SERB.

Hansa Biopharma vil herefter koncentrere indsatsen på USA, hvor imlifidase måske får godkendelse i december i år. Det er ikke usandsynligt, at Imlifidasesalget udvikler sig anderledes positivt i USA, end det har været tilfældet på det meget fragmenterede, komplekse og restriktive europæiske marked. Medvirkende til den negative kursudvikling har også været den høje burnrate med en kraftig aktieudvanding pga. kapitalrejsninger og gældskonvertering.

Atypisk frasalg af imlifidase i Europa

Annonceringen af SERB-aftalen den 19. maj fik ikke nogen entusiastisk modtagelse i markedet bedømt på kursreaktionen. Det skyldes måske, at aftalen med SERB ikke er en licensaftale, men et egentligt salg af rettighederne til imlifidase i Europa. Markedet tolkede det nok som et svaghedstegn med fraværet af royalties, hvor den relativt lave upfrontbetaling blev set som, at Hansa “gav op” og solgte arvesølvet billigt. Med aftalen betaler SERB 110 mio. EUR og evt. 5 mio. EUR senere. SERB overtager også forpligtelserne til at gennemføre det langsigtede safety-/effekt-PAES-studie og det pædiatriske studie.

Hansa Biopharma slipper derved for yderligere kliniske omkostninger og får en kassebeholdning på ca. 1,9 mia. SEK. Frafaldet af salgs- og marketingomkostninger på det europæiske marked mod stigende omkostninger på det amerikanske marked betyder, at Hansa Biopharma formentlig med SERB-aftalen får dækket finansieringen af driften frem til 2029 eller endnu længere. Så den upfront loadede aftale flugter derfor med Hansa Biopharmas behov for likviditet her og nu fremfor en langtrukken indtægtsstrøm.

Aftalevilkårene med SERB er atypiske for biotek og afspejler, at Europa vurderes som et marked med begrænset kommercielt potentiale, men også med en relativt lav risiko for køber, fordi produktet allerede er godkendt, og den væsentligste usikkerhed derfor primært er kommerciel snarere end klinisk. Aftalen indebærer en finansiel de-risking af investeringscasen, hvor Hansa Biopharma i lange perioder ellers har været under finansielt pres.

Atypisk konvertibelt lån

Hansa Biopharma har også fået tilført likviditet fra anden side. Selskabet indgik tidligere på året en aftale om et konvertibelt lån med Athyrium. Casen er interessant, fordi strukturen reducerer risikoen for massiv kortsigtet udvanding før FDA-afgørelsen 19. december, men samtidig øges den finansielle gearing i et negativt scenarie. Finansieringen består af 30 mio. USD konvertible senior notes med forfald i 2031 med 3 % årlig kontant rente og en konverteringskurs på 43 SEK pr. aktie, svarende til en ca. 25 % præmie til aktiekursen på aftaletidspunktet.

Det mest usædvanlige element er minimumsafkastkravet på 1,6x af hovedstolen. Athyrium kan som udgangspunkt kun konvertere lånet til aktier, hvis det samlede afkast ved konvertering mindst svarer til 1,6 gange det investerede beløb inklusive renter. Samtidig har Hansa mulighed for at anvende såkaldt “net share settlement”, hvor hovedstolen tilbagebetales kontant, mens kun værdien over hovedstolen konverteres til aktier.

I praksis betyder det, at strukturen er langt mindre udvandende end mange ”klassiske” biotek-konvertible lån, hvis FDA-scenariet bliver positivt, og aktiekursen rerates kraftigt. Hansa kan i så fald potentielt tilbagebetale de USD 30 mio. kontant og dermed begrænse aktieudstedelsen væsentligt. Strukturen fungerer derfor som en slags brofinansiering frem mod en mulig amerikansk godkendelse og efterfølgende refinansiering på bedre vilkår.

Omvendt er risikoen højere i et negativt scenarie. Hvis FDA siger nej, eller den amerikanske lancering skuffer, er lånet stadig reel gæld, som skal tilbagebetales kontant ved forfald. Det står i modsætning til mange traditionelle biotek-konvertible lån, som i praksis ofte ender som equity. Athyrium har dermed opnået en relativt attraktiv asymmetrisk struktur med begrænset downside og betydelig upside-optionalitet, mens Hansa har reduceret den kortsigtede udvandingsrisiko og styrket sin finansielle position mod at acceptere højere balancerisiko.

Det interessante er faktisk signalværdien. Specialiserede healthcare-kreditorer som Athyrium går normalt ikke ind i totalt håbløse regulatoriske cases eller selskaber uden en realistisk refinansieringsvej. Det er ikke det samme som et FDA “godkendelsesstempel”, men det antyder typisk, at due diligence har været relativt dyb, og at sandsynligheden for værdiskabende udfald vurderes som tilstrækkelig.

USA bliver afgørende

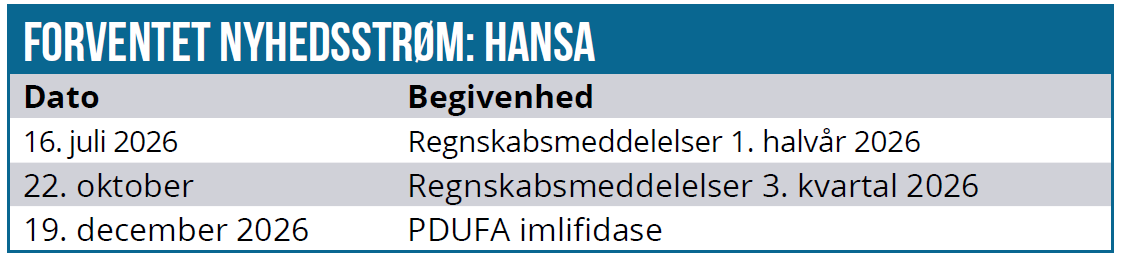

Imlifidase PDUFA d. 19. december bliver afgørende for investeringscasen. Efter de positive ConfIdeS data tegner det overvejende sandsynligt, at imlifidase bliver godkendt. Der er dog stadig usikkerhed om FDA’s afgørelse og vurdering. Først og fremmest vedrørende den langsigtede risiko for antistof medieret organafstødning (AMR). Her har Hansa Biopharma imidlertid dokumentation fra de europæiske langtidsstudier.

Onsdag denne uge offentliggjorde Hansa Biopharma således 1 års data fra PAES-studiet, som viste overlevelse uden organafstødning i 90 % af patienterne, og som blev positivt modtaget på den efterfølgende telefonkonference.

Label er er også vigtig, dvs. hvor restriktiv bliver imlifidases adgang til de amerikanske transplantationsklinikker. Det amerikanske marked er som udgangspunkt langt mere tolerant over for dyr medicin som imlifidase, end det er tilfældet i Europa. Vi kalkulerer således med en gennemsnitlig imlifidase nettopris pr. transplantation på 250.000 USD i USA. Men det store spørgsmål er, hvordan transplantationscentrene tager imod imlifidase, og hvordan tilskudsordningerne bliver.

Der vil formentlig også være en vis skepsis hos lægerne pga. den relativt begrænsede kliniske erfaring med stoffet på den længere bane. Dialyse er imidlertid omkostningstungt, så med en pris på 72.000 USD – 88.000 USD pr. år kan behandling vise sig økonomisk fordelagtigt, hvis transplantationerne viser sig uden AMR-komplikationer over 4-5 år. Det tæller også positivt, at imlifidase ikke har nogen reel konkurrence som det eneste lægemiddel, der kan fjerne IgG antistoffer akut og dermed gøre en positiv crossmatch negativ på få timer.

Det kommercielle og kliniske fokus er i første omgang rettet mod meget sensibiliserede patienter med cPRA 99,9 %+. Her er behovet for behandlingsmuligheder størst, og imlifidase differentierer sig tydeligst. Det betyder, at imlifidases primære patientsegment i første omgang bliver et estimeret patientflow på ca. 1.400.

Ved en nettopris pr. transplantation på 250.000 USD estimeres salget i det hypersensibiliserede de novo (ikke tidligere transplanteret) patientsegment til 110 mio. USD i 2030 risikokorrigeret. Det er antaget, at imlifidase får en markedsandel på 30 % i 2030, som kan vise sig at være for konservativt. På længere sigt kan markedsmuligheden dog vise sig bredere via labelekspansion og evt. off label brug. Det gælder f.eks. AMR behandling og udbredelse af behandlingen til mindre sensibiliserede patienter.

I det meget positive scenarie udvikler IgG-cleaving teknologien sig til en egentlig platform for nye produkter og indikationer. Hvis graft-resultaterne viser sig positive i klinikken, og AMR håndteres acceptabelt, så vil transplanteringsmiljøet måske blive interesseret i teknologien i en bredere sammenhæng. Så ændrer casen karakter fra “single-asset transplant biotech” til et “immunomodulatory platform company”. Det er en meget stor forskel multipel-mæssigt, hvis Hansa Biopharma ikke længere bliver prissat som et nicheselskab, men som et selskab med en bredt anvendelig IgG-kløvningsplatform.

Hansa Biopharma har langsigtet upside

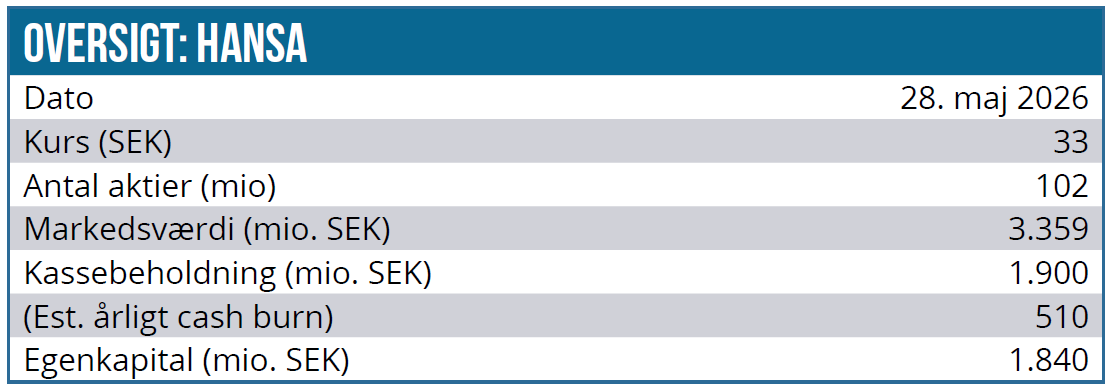

Investeringscasen er et spørgsmål om tiltro til, at Hansa Biopharma lykkes i USA. Et positivt PDUFA-udfald d. 19. december bliver en vigtig milepæl i selskabets videre forløb. De positive kliniske data og et udækket behov for stoffet taler for en FDA-godkendelse med en sandsynligvis relativt gunstig label. Så sandsynligheden estimeres til 70-80 % for et positivt udfald. Med selskabets skuffende kommercielle track record i Europa skal der imidlertid formentlig mere end en FDA-godkendelse til, før markedssentiment for alvor får et løft. Derfor er investeringscasen langsigtet. Afhængig af label vil en FDA-godkendelse formentlig løfte aktien fra +20 % til +100 %, mens en afvisning vil få voldsomme konsekvenser med downside i størrelsesordenen 50-70 %. DCF pr. aktie beregner vi til 86 SEK.

Der er mange eksempler på biotekaktier, der kommer op igen efter skuffende performance, og med udgangspunkt i det trykkede kursniveau ser vi mere upside end downside i aktien. En marketcap på 3,4 mia. SEK svarende til 365 mio. USD er beskedent for et selskab med et klinisk veldokumenteret produkt, en solid kassebeholdning og begrænset risiko for aktieudvanding de næste 2-3 år.

Markedet pt. virker splittet mellem: den potentielt meget store værdi af en amerikansk godkendelse af imlifidase og mistilliden efter den svage europæiske kommercialisering. På den lange bane er ”Halozyme valuation re-framing” scenariet en mulighed. Halozyme blev med sin formuleringsteknologi ENHANZE i mange år undervurderet som et nicheenzymselskab, før markedet begyndte at forstå royalty-maskinen, platformseffekten og skalérbarheden med ENHANZE-teknologien. Halozyme har en markedsværdi på over 8 mia. USD.

Lars Hatholt

Kurs på analysetidspunkt: 33 SEK Kursmål 12 mdr. 80 SEK

(forudsætter FDA godkendelse)

Analysedato: 28. maj 2026

Disclaimer: Læs her om ØU’s aktieanalyser.