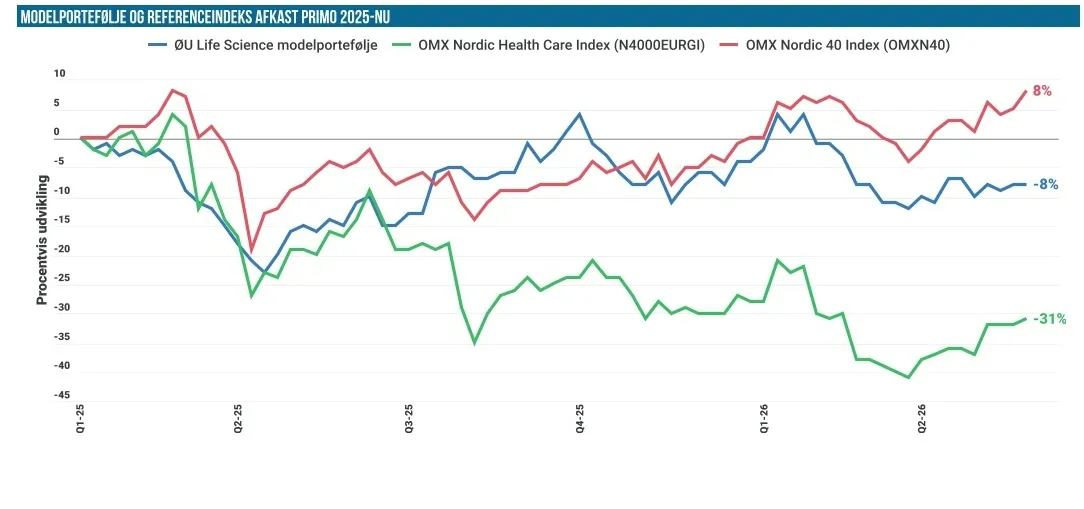

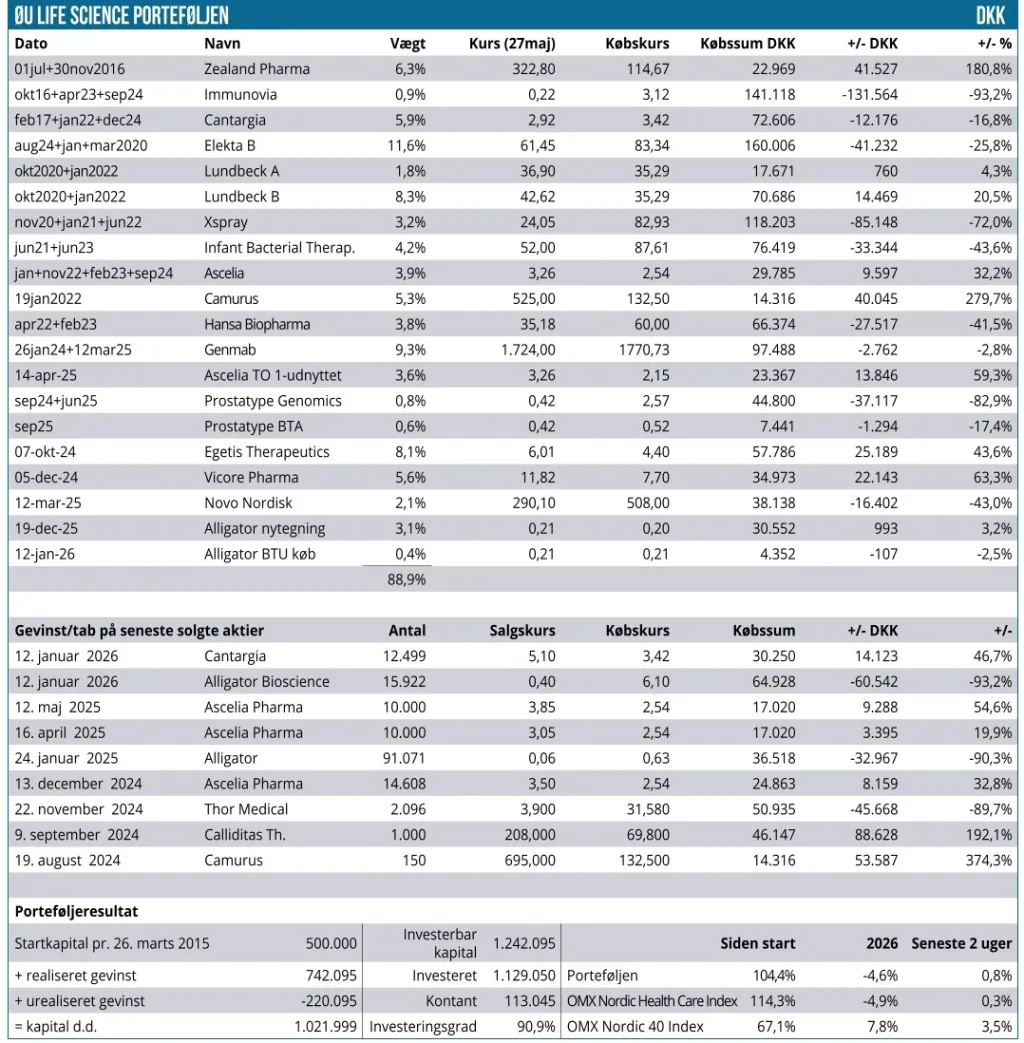

Efter en periode med lidt større udsving i positionerne endte facit dog kun med en lille samlet fremgang på 0,8 %, der løfter Modelporteføljen til 1,022 mio. DKK. Status for året er stadig negativt med overkommelige, men skuffende, 4,6 %. En enkelt aktie udgjorde denne gang en stor skuffelse, men dog uden at gøre stor skade på afkastet, da aktien vægtede lavt.

Hopper vi direkte ud i de enkelte aktier, er der fremgang til lige over halvdelen af aktierne, hvilket er nok til at bringe det samlede afkast i positivt terræn for perioden. Starter vi i toppen blandt de tungeste aktier, er det regnskaberne, der tiltrækker sig fokus.

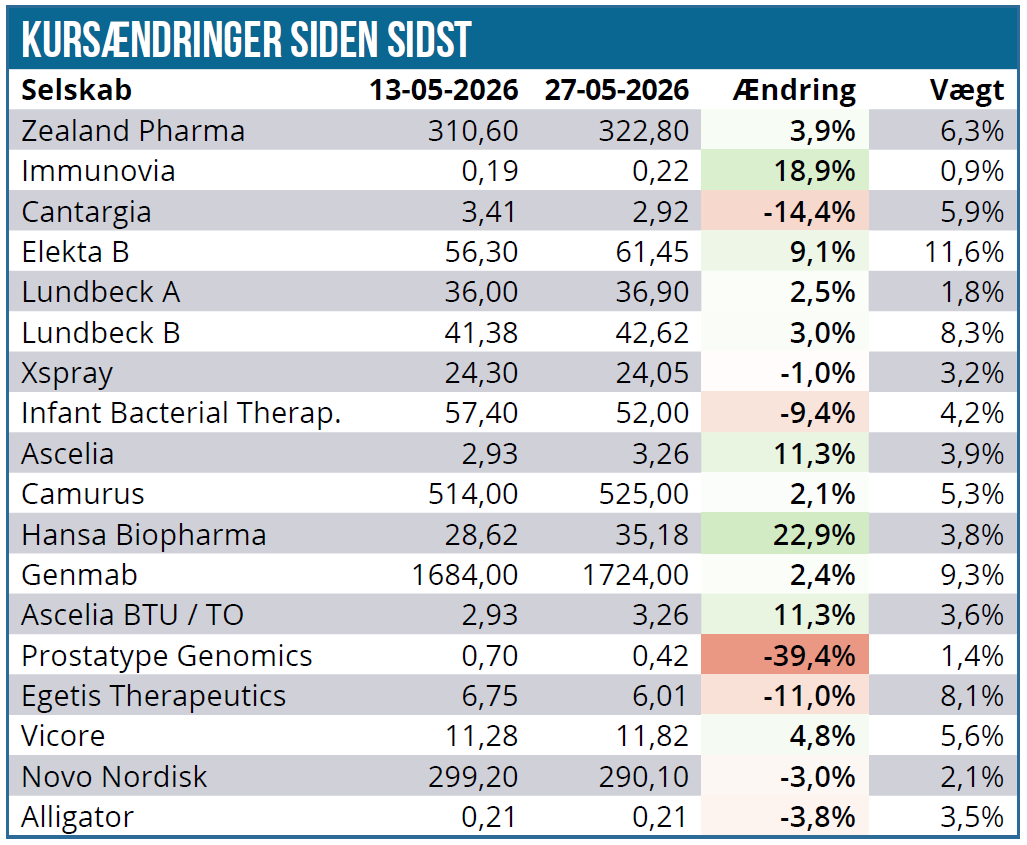

Elekta har fremlagt regnskab torsdag, og derfor fremgår kursfaldet på henved 15 % ikke af tabellerne denne gang. I forhold til Elekta henviser vi til analysen af regnskabet senere i denne uge. Vi ser positivt på den fortsatte oprydning og ser nu frem til kapitalmarkedsdagen i næste måned, selvom det er gået hårdt udover aktien, at vækstforventningerne nok skal lidt ned.

Lundbeck vægter nu 10,1 %, og efter kursfaldet torsdag i Elekta er det tæt på, at aktien overtager pladsen som den tungeste aktie i Modelporteføljen. Vi mener stadig, at aktien har et betydeligt uindfriet potentiale, som vi ikke er klar til at give afkald på endnu. Derudover er den også i udgangspunktet et lavrisikoindslag i porteføljen. Vi henviser til omtalen af regnskabet i løbet af ugen og glæder os derudover over den efterfølgende godkendelse af Vyepti i Sydkorea.

Hansa Biopharma er et af de positive indslag denne gang efter beslutningen om at satse alt på det amerikanske marked, uden at skulle hente ny kapital. Kompromiset er da, at man opgiver det europæiske marked og sælger rettighederne her til gengæld for en upfrontbetaling. Også her henviser vi til analysen i dag, der giver et fint indblik i potentialet og risikoen i Hansa Biopharma fremadrettet.

Den største skuffelse denne gang var ubetinget Prostatype Genomics, som offentliggjorde planerne om en fortegningsemission, der næsten med garanti bliver stærkt udvandende. Vi kan ikke sige, at det var overraskende, at den kom, og vi har da også nævnt det som en frygtet mulighed mange gange i disse spalter. Til gengæld havde vi måske nok et lille håb om, at man havde kunnet levere en eller andet form for positivt nyhedsflow for emissionsmeddelelsen og særligt i betragtning af, at man jo i januar lånte 10 mio. SEK til dagen og vejen. Ingen positive nyheder – eller nyheder i det hele taget – har der været siden, og det er fra et investorsynspunkt klart utilfredsstillende. Det afspejler sig også i aktiekursen, der blev mere eller mindre halveret allerede inden, emissionen er godkendt, og tegningsretterne går fra. Den skal nemlig først godkendes på en generalforsamling i slutningen af juni og gennemføres i juli, og derfor er det aktiekursens udvikling de næste ca. 30 dage, der afgør tegningskursen.

Det er nærmest en kendsgerning, at mindre selskaber, der annoncerer en fortegningsemission, uden at have de konkrete kursvilkår klar med det samme, bliver dobbeltstraffet – forstået på den måde, at kursfaldet på meddelelsen om emissionen bliver selvforstærkende. Og investorerne ender formentlig nok engang med tegningsretter, der i praksis ender med at være værdiløse.

Prostatype Genomics falder med 39,4 % denne gang og har nu en markedsværdi omkring 25 mio. SEK og vægter 1,4 % i Modelporteføljen. Da emissionen er på 47 mio. SEK, hvoraf 33 mio. er garanteret, bliver udvandingen stor, når det allerede er aftalt, at tegningskursen skal have en rabat på 30 % TERP, dvs. den teoretiske pris efter, at tegningsretterne er gået fra. Udover, at emissionen koster voldsomme 8,4 mio. SEK (dvs. næsten 20 %), bliver udvandingen altså andet lige massiv medmindre naturligvis, at selskabet hiver en kanin op af hatten over de næste 30 dage. Selskabet har forsøgt at give en opdatering på den afgørende Medicare-proces, men udtryk som ”Vår bedömning är fortsatt att vi har goda förutsättningar att erhålla ett godkännande innan årets slut…” er ikke ligefrem betryggende med selskabets historik i betragtning.

For Zealand Pharma er der ikke så meget nyt, udover at aktietilbagekøbsprogrammet er sat i gang. Derudover er det værd at bemærke, at der fortsat er en meget høj shortandel på hele 10 %, hvilket gør den til den mest shortede aktie i Danmark pt.

For Genmab er fokus lige på den nært forestående ASCO-konference, hvor der er opdateringer og data fra en række studier.

Vicore Pharma meddelte, at man går videre med planerne om en sidenotering i USA på Nasdaq, hvilket på sigt kan være positivt for markedsværdien og interessen for aktien. Vi må dog også konstatere, at historien ikke ligefrem vælter med eksempler på nordisk noterede biotekaktier, der har haft stor succes med en bi-notering i USA. Det bliver et spændende forløb at følge uanset hvad.

Novo Nordisk har fortsat en rimelig styrke ovenpå regnskabet tidligere på måneden. Med en vægt på 2,1 % er den ikke væsentlig for Modelporteføljens afkast.

Cantargia har haft det svært på det seneste, og 1. kvartalsregnskabet gav ingen umiddelbar lettelse til kurspresset. Aktien savner givetvis nyheder, og der var regnskabet ikke nok trods meldingen om, at man er gået i gang med at opdatere udviklingsplanerne for nadunolimab ovenpå den seneste udvikling indenfor bugspytkirtelkræft i form af de stærke fase 3 data på KRAS-inhibotoren daraxonrasib fra Revolution Medicine. Derudover hjalp det nok heller ikke på stemningen om aktien, at man tidligst forventer en milepælsbetaling fra Otsuka næste år.

For Ascelia og Camurus er der ikke nyt udover regnskaberne, som vi kort nævnte sidst. IBT, Xspray Pharma og Immunoiva var heller ikke leveringsdygtige i nyheder. Ej heller hos Egetis Therapeutics, som dog til gengæld har haft forholdsvis stort kursudsving de sidste par dage.

Kontantbeholdningen er uændret på 11 %, mens vi venter på oplagte købsmuligheder på kandidatlisten. En af disse – BioInvent – kommer formentlig i fokus med data på weekendens ASCO-konference.

OBS! Forklaringen på den svage udvikling i Cantargia har vi netop fået her til aften i form af en lidt overraskende fortegningsemission på kurs 2,25 SEK, der sammen med et lån skal give selskabet 200 mio. SEK i kassen og bl.a. finansiere et fase 1b studie med nadunolimab i kombination med en RAS-inhibitor.

Steen Albrechtsen