Hansa meddelte sent onsdag, at det amerikanske fase 3 imlifidasestudie forsinkes. Oven i den nyhed går det ydermere trægt med salget i Europa, idet meddelelsen også afslørede et skuffende Idefirix-salg i 3. kvartal. Kursfaldet i år vidner om, at aktiemarkedet har mistet tålmodigheden med selskabet. Vi afventer regnskabet senere på måneden, førend vi foretager estimatjusteringer, men anbefaler efter kurskorrektionen Spekulativt Køb

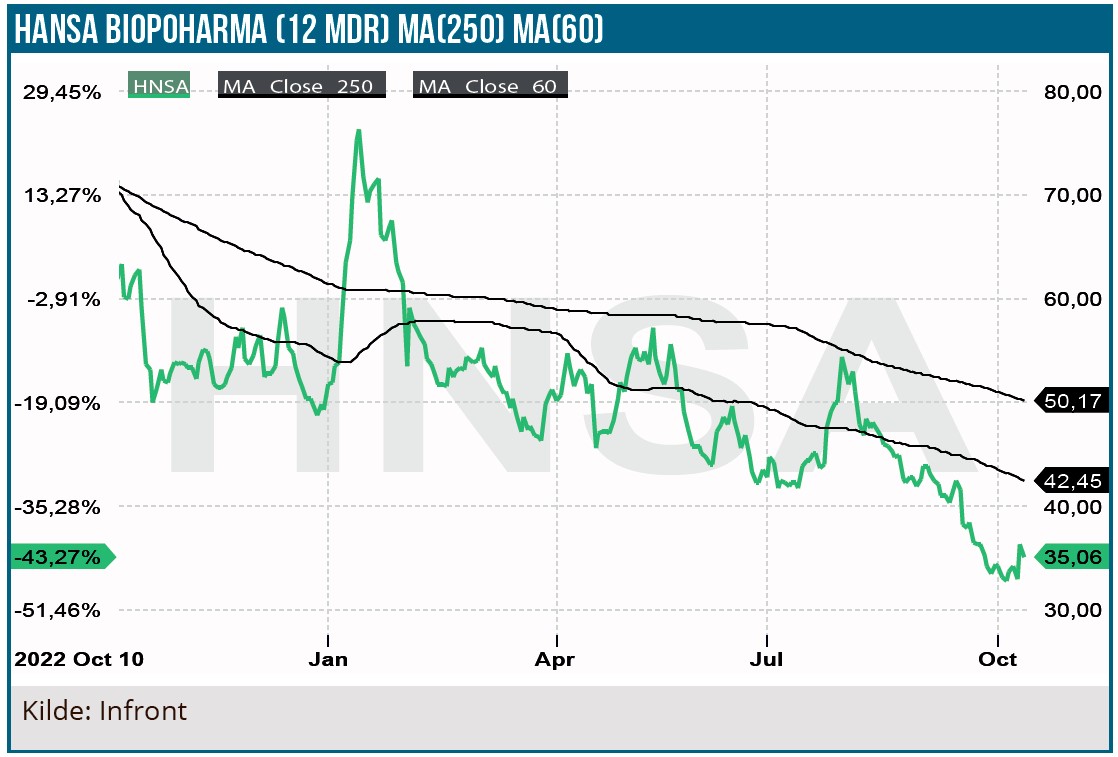

Aktiekursen falder tidligt i torsdagens børshandel med næsten 30 % efter onsdagens dårlige nyheder. Siden januar i år er kursen mere end halveret, og det er ikke uden grund. Biotekaktierne har ganske vist som helhed haft det svært, men sammenlignet med det brede amerikanske biotekindeks XBI har Hansa underperformet med 46 procentpoint i år.

I vores seneste analyse i november sidste år skrev vi, at betingelsen for en mere stabil og positiv kursudvikling i 2023 var en fremgang i Idefirix salget. Det er imidlertid ikke sket; tværtimod.

Biotekselskaber skuffer tit, når produktet godkendes, og udviklingsomkostninger skal omveksles til salgsindtægter. Hansa har klogeligt gjort meget for at lægge en dæmper på markedets forventninger til Idefirix-salget, men trods det var der næppe mange, der havde regnet med, at det ville gå så langsomt med salget.

Som det fremgår af tabellen over udviklingen i kvartalssalget i år, har Hansa haft grund til at appellere til aktiemarkedets tålmodighed, når det gælder Idefirix-salget. Det annoncerede Idefirix-salg i 3. kvartal var endnu lavere end vores noget konservative estimat på 24 mio. SEK. Det realiserede salg var på 17 mio. SEK svarende til et fald på 43 % i forhold til 2. kvartal i år.

Faldet forstærker selvsagt tvivlen om, hvorvidt Hansa magter kommercialiseringsopgaven, og spørgsmålet er, om Hansa – og aktionærerne – ikke var bedre tjent med, at Hansa indgik et partnerskab med et større selskab med erfaring i markedsføring af lægemidler. I november 2022 havde vi et Idefirix 2023 salgsestimat på 229 mio. SEK, som indtil videre nu er reduceret til 138 mio. SEK.

USA imlifidase (Idefirix) studiet forsinket

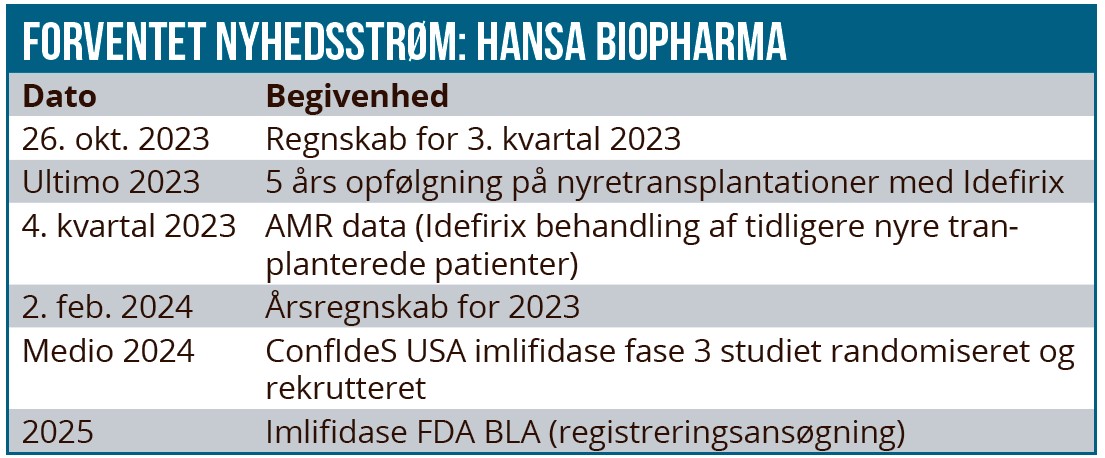

Hansa meddelte i fondsbørsmeddelelsen i går, at man forventer, at rekrutteringen til det amerikanske imlifidase studie ConfIdeS nu forventes fuldendt medio 2024 med en efterfølgende amerikansk BLA registreringsansøgning i 2025. Dvs. en forsinkelse på godt et år i forhold til de tidligere forventninger. Det hedder sig i meddelelsen, at studieprotokollen er ændret, så der indgår flere patienter end de 64, som det tidligere var planlagt.

Der er tale om meget højt sensibiliserede nyrepatienter, hvor patienternes immunforsvar vanskeliggør en transplantation. Der er indtil nu rekrutteret 87 patienter på 16 amerikanske klinikker, som forventes forøget til maksimalt 25 klinikker. Hansa forklarer opgraderingen med muligheden for at gennemføre en hurtigere randomisering af patienterne

En noget sløret investeringscase

Hansa er tydeligvis udfordret på flere områder, og det betyder usikkerhed. Kadencen i Idefirix-salget lader meget tilbage at ønske, så det naturligt skaber usikkerhed om kommercialiseringspotentialet med Hansa ved roret uden en samarbejdspartner. At Hansa også er udfordret med det amerikanske imlifidasestudie lægger yderligere til investeringscasens usikkerhed. På trods af, at Hansa har været meget påholdende og forsigtige, når det gælder guidance på omsætningen, virker det alligevel som om, Hansa har undervurderet de udfordringer, der er forbundet med salget af et produkt som Idefirix. Det gælder skabelsen af awarenes og accept af produktet blandt nefrologerne og ikke mindst håndtering af de logistiske udfordringer med at få adgang til egnede donororganer for de meget højt sensibiliserede patienter.

Vi afventer det kommende kvartalsregnskab

Med gårsdagens meddelelse er vores – og markedets – tiltro til investeringscasen blevet yderligere udfordret. Siden vores analyse i november sidste år med en købsanbefaling, er kursen mere end halveret. Vi afventer regnskabet for 3. kvartal d. 26. oktober mht. endelige estimater, kursmål og anbefaling.

Usikkerheden om, hvornår (hvis det overhovedet sker) Idefirix salget for alvor tager fart, skal holdes op imod den markante kurskorrektion. Hvis Idefirix salget vokser markant i 4. kvartal, som Hansa signalerer i meddelelsen, vil markedet formentlig kvittere med et kursløft.

Hansa har hidtil været noget tillukkede, når det gælder orientering om detaljerne i markedsføringen (herunder ikke økonomiske nøgletal/KPI’er for lanceringen) og salget af Idefirix. En større åbenhed fra Hansas side på det område vil formentlig blive hilst velkommen af aktiemarkedet.

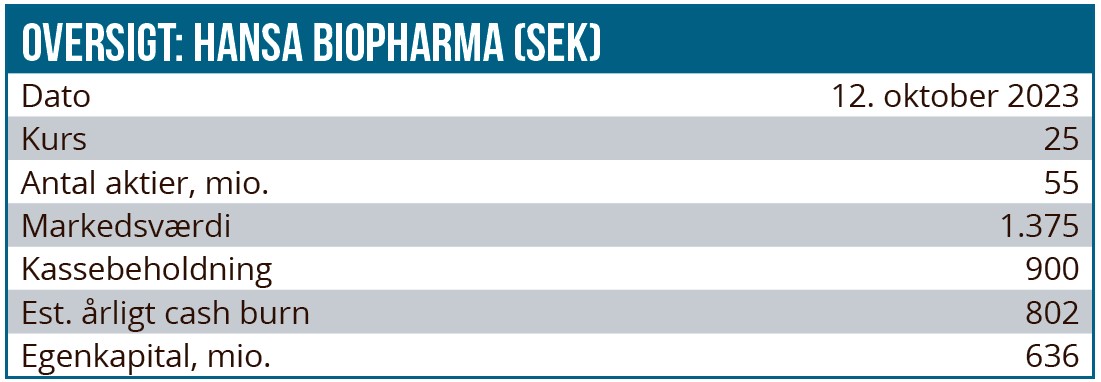

Det er sagt uden manglende forståelse for, at nyretransplantation er et segment med betydelige udfordringer ikke mindst mht. logistisk usikkerhed. Men sagen er også den, at med selskabets årlige burnrate på 800 mio. SEK. løber man snart tør for likvider.

Hansa forventer, at kassebeholdningen strækker til ind i 2025, som vi ser kan være lidt optimistisk. Og betingelsen for yderligere kapitalrejsning – på nogenlunde acceptable vilkår – vil være andre boller på suppen mht. det europæiske Idefirix salg, da salget i USA nu har længere udsigter.

Skal vi lægge hovedet på blokken, tror vi, at timingen er til et Spekulativt Køb. Eurotransplant-systemet er ifølge Hansa ved at komme på plads, hvilket betyder en forbedret forsyning af nyrer til patienterne, og det baner vejen for fremgang i Hansas omsætning i 4. kvartal.

Derudover er der andre kurstriggere i 4. kvartal. Det drejer sig om data fra 5 års opfølgningsstudiet på tidligere Idefirix behandlede patienter og data fra AMR-studiet (Idefirix behandling af tidligere transplanterede patienter).

Lars Hatholt

Kurs på anbefalingstidspunkt: 26 SEK

Kursmål (12 mdr.): Afventer

Analysedato: 12. oktober 2023

Disclaimer: Læs her om ØU’s aktieanalyser