IO Biotech har tabt over 80 % siden Nasdaq børsnoteringen i USA for godt et år siden. Den tynde nyhedsstrøm er nok en væsentlig årsag til, at aktien har klaret sig endnu dårligere end de generelt hårdtprøvede amerikanske biotekaktier. Den lave prisfastsættelse taler for aktien. Omvendt belastes investmentcasen af markedets usikkerhed mht. cancervaccinen IO102-IO103’s fremtid trods positive fase 1/2 data. Det tegner også til en sparsom nyhedsstrøm i 2023, mens det vigtige fase 3 studie gennemføres.

IO Biotech er et af flere danske biotekselskaber, som har fundet vej til Nasdaq børsen i USA. Det er efterhånden mere reglen end undtagelsen, at dansk-baserede biotekselskaber vælger at blive børsnoteret i udlandet fremfor Danmark. USA byder selvsagt på bedre muligheder for kapitalfremskaffelse end Danmark. Til gengæld betyder størrelsen af det enorme amerikanske biotekbørsmarked med over 300 modne biotekselskaber, at det enkelte biotekselskab risikerer at forsvinde i mængden.

En række venture fonde stod bag finansieringen af IO Biotechs børsmodning, herunder de danske investorer Novo Seeds, Lundbeckfonden Emerge og Sunstone. FDA kvitterede med at tildele breakthrough therapy designation efter de nærmest opsigtsvækkende positive IO102-IO103 fase 1/2 melanomdata, som blev udmeldt i 2020. I det stadig meget gunstige børsklima i slutningen af 2021 valgte fondene at slå til med en børsnotering.

Det noget konservative danske kapitalmarked gør det ikke til nogen nem sag at børsnotere et biotekselskab her, og Orphazyme fiaskoen har næppe gjort det lettere. IO Biotech blev derfor børsnoteret i november 2021 på Nasdaq i USA anført af konsortiebankerne Morgan Stanley, Jefferies og Cowen.

En noget uheldig børsdebut

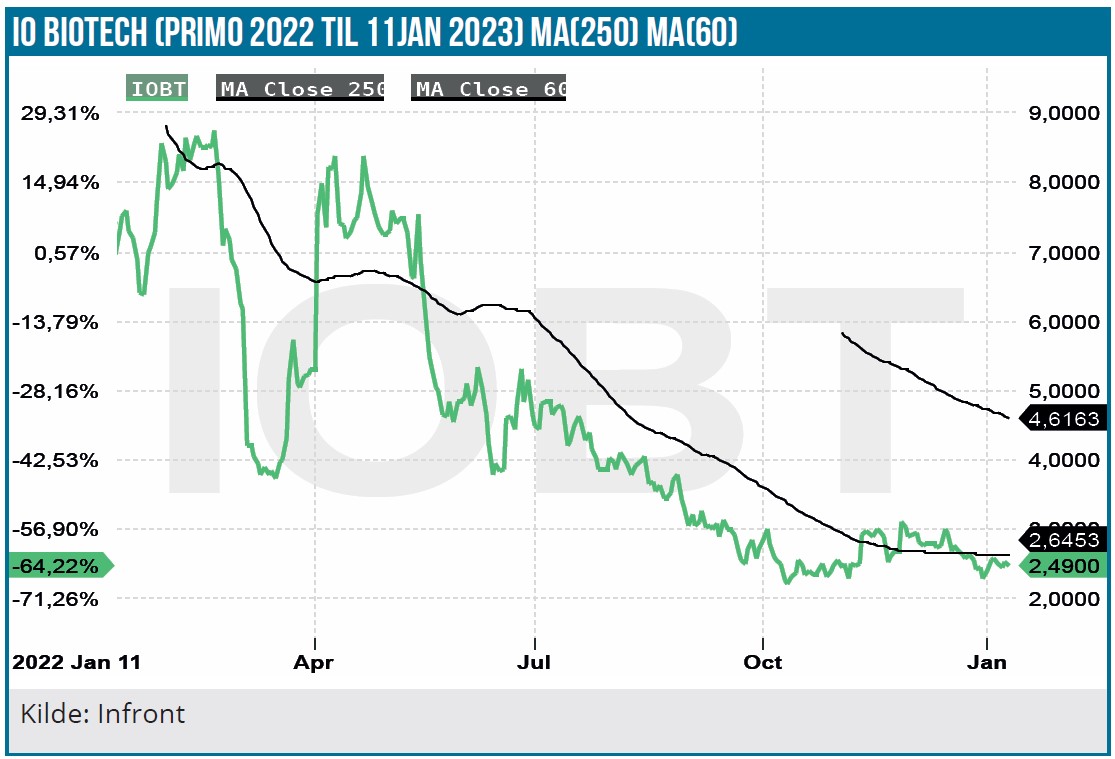

Ventureinvestorernes timing af børsnoteringen af IO Biotech kunne dårligt være bedre. Altså set fra ventureinvestorernes side. Biotekaktiemarkedet var stadig rødglødende og på toppen drevent af covid-19 vaccine-euforien. Mange amerikanske biotekselskaber blev børsnoteret i 2020/2021 og mange endda med en meget tidlig pipeline med beskeden klinisk evidens. Da biotekboblen toppede i februar 2021 og efterfølgende bristede, gik det bl.a. hårdt ud over de mange nyligt børsnoterede relativt umodne biotekselskaber. IO Biotech aktien fulgte med i faldet, men værditabet var endda noget voldsommere end sammenlignelige biotekselskaber.

Sammenlignet med (klinisk) fase 3 peergruppen af selskaber er IO Biotech aktien en af bundpropperne efter et kurstab på 64 % det seneste år og 84 % siden børsnoteringen. Sammenlignet med andre amerikanske fase 3 biotekvirksomheder har IO Biotech aktien således klaret sig væsentligt ringere med en placering i 30 % fraktilen.

Hudcancervaccinen IO 102-103 har potentiale

IO Biotechs IO102-IO103 vaccine mod hudcancersygdommen metastatisk melanom i fase 3 er længst fremme i udviklingen. National Cancer Institute estimerer ca. 99.780 nydiagnosticerede melanompatienter i USA i 2022. Sygdommen breder sig med en stigning i incidensen på 2 % om året og ca.1,4 mio. amerikanere lever med sygdommen. Melanommarkedet er således kraftigt voksende med en værdi på godt 5 mia. USD i 2021 og vil i 2030 formentlig være vokset til ca. 14 mia. USD.

Afhængigt af sygdomsgrad og metastasering (sygdomsspredning) kategoriseres sygdommen fra grad 0 til IV uden spredning til hjernen. Behandlingsmulighederne udover kirurgi er kemoterapi og strålebehandling, men præcisionsmedicinering og immunterapi er efterhånden den foretrukne behandlingsløsning.

Antistofmedicinering med enten anti PD-1 lægemidlerne nivolumab (Opdivo) og pembrolizumab (Keytruda) eller CTLA-4 stoffet ipilimumab (Yervoy) i kombination med nivolumab har vundet meget frem de seneste år. 5 års overlevelsesraten er ca. 50 % med disse behandlinger.

Fase 1/2 data var nærmest sensationelt gode

IO102-IO103 er baseret på IO Biotechs T-win teknologi platform og har en kombineret tovejsvirkningsmekanisme. Det kombinerer en anti-PD-1 virkning (nivolumab) med en anti-IDO effekt. Førstnævnte har en veldokumenteret behandlingseffekt ved at potensere immunforsvarets evne til at bekæmpe cancercellerne. Når det gælder anti-IDO MOA (virkningsmekanismen), er det en anden historie, da der er tale om en tilgang som endnu savner solid evidens, når det gælder behandlingseffekten. Rationalet bag IO102-IO103 er at dræbe bl.a. immunsuppressive (undertrykker immunforsvaret) PDL-1 og IDO celler for på den måde at forstærke patientens immunforsvar. Derudover har IO102-IO103 en proinflammatorisk effekt på tumormikromiljøet, som fremmer de tumor specifikke T-cellers destruktion af cancercellerne.

Fase 1/2 IO102-IO103 studiets data kombineret med nivolumab var særdeles overbevisende. 30 patienter deltog i studiets førstelinje behandling, hvor ORR (overall response rate) var 80 %, CRR (complete response rate) 50 %, median PFS (progression free survival) 25,5 måneder og mean overall survival 46,8 måneder. De tal er langt bedre end de sammenlignelige tal for anden immunterapi når det gælder ORR (45 %-58 %) og PFS (7-12måneder). De senere opfølgende resultater fra studiet var på niveau med tidligere data. Overlevelse (OS), som er den vigtigste succesfaktor, var efter 3 år 73 %. Data fra behandlingsresistente PDL-1 negative patienter var naturligt noget ringere end for de øvrige patienter.

IO102-IO103 fase 3 studiet i rekrutteringsfasen

Efter succesen med fase 1/2 studiet er et IO102-IO103 fase 3 studie i rekrutteringsfasen. Studiets 300 patienter fordeles på mere 80 klinikker i USA, Europa og Australien. Der er tale om førstelinje behandling af patienter med fremskredet metastaseret melanom (stadie III-IV), hvor primary endpoint er PFS. I studiet indgår to behandlingsarme med hver 150 patienter. I den ene får patienterne kombinationsbehandlingen IO102-IO103/pembrolizumab og den anden udelukkende pembrolizumab. Med de overbevisende PFS-data i fase 1/2 studiet sammenlignet med anden immunterapi virker det sandsynligt, at patienterne i kombinationsbehandlingen IO102-IO103/pembrolizumab viser bedre PFS-data forudsat en relativt ensartet kohorte sammensætning i de to behandlingsarme. Valget af pembrolizumab i stedet for nivolumab i fase 1/2 studiet gør formentlig ikke den store forskel. Den lave aktiekurs tyder imidlertid ikke på, at markedet har den store tiltro til IO102-IO103. Det skyldes formentlig tidligere fejlslagne IDO projekter med epacadostat. Det gælder bl.a. Merck/Incytes’ epacadostat/pembrolizumab kombinationsbehandling og BMS/Incytes’ nivolumab/epacadostat cancerstudier. IO102-IO103 har imidlertid en anden IDO MOA end epacadostat, som gør sammenligningen mindre relevant.

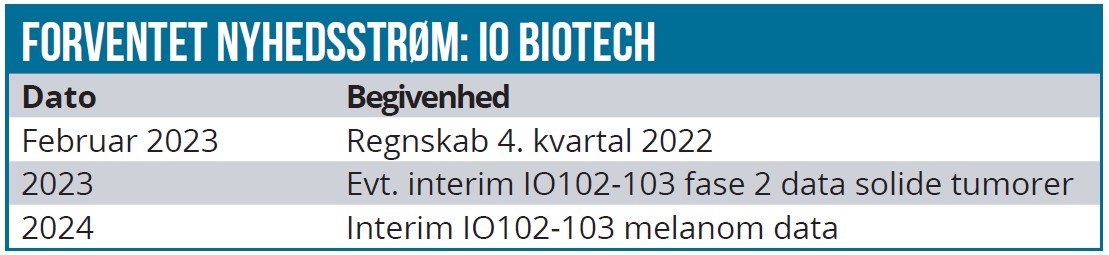

IO Biotech forventer, at interim data er klar 1 år efter, at 75 % af patienterne er indrulleret. Det tegner derfor til, at interim data er klar i 2024. Positive data betyder, at IO102-IO103 sandsynligvis får FDA accelerated approval og dermed hurtig adgang til markedet.

Øvrig pipeline kan styrke tiltroen til IDO T-win

Yderligere 3 IO102-IO103 IDO/PD-1 projekter er i gang. Der er tale om fase 2 projekter mod solide tumorer henholdsvis ikke småcellet lungecancer (NSCLC), hoved- og halskræft (SCCHN) og blærekræft (UBC). IO Biotech kom med en udmelding på NSCLC-studiet i forbindelse med januars JP Morgan biotekkonference. Det var imidlertid kun informationer af rudimentær karakter, hvor det hedder sig, at man har set opløftende data på 9 patienter. Dvs. behandlingseffekt hos 4 patienter og en stabilisering i sygdommen hos 4 andre patienter. Evt. positive data fra de tre projekter vil selvsagt styrke tiltroen til IDO T-wins kommercielle potentiale og dermed investeringscasen.

En højrisikoaktie for risikovillige investorer

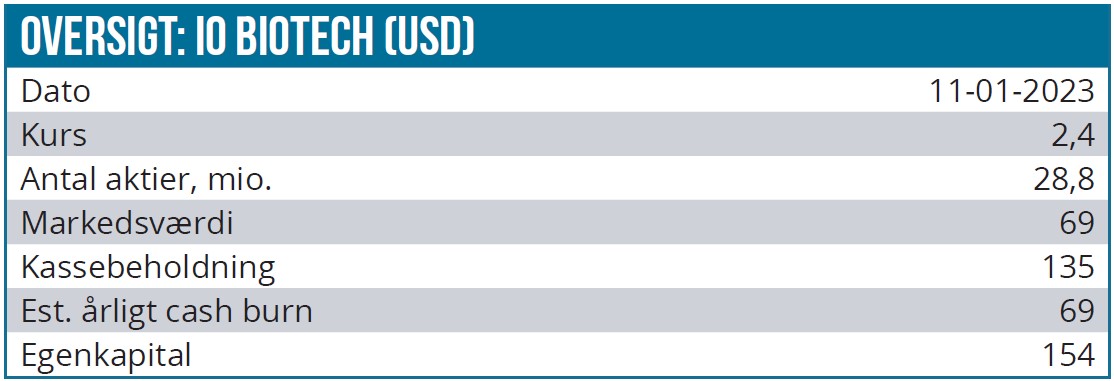

Efter det voldsomme kursfald er prisfastsættelsen af aktien i bund. Med en kassebeholdning på ca. 134 mio. USD og en markedsværdi på 71 mio. USD handles IO Biotech til negativ EV på -63 mio. USD.

De tre fase 2 IO102-IO103 projekter uden CPOC indgår ikke i vores værdiansættelse af selskabet. Sandsynligheden for, at IO102-103 melanom når til markedet, er sat til 65 %. Den sandsynlighedskorrigerede indtægt i 2030 estimeres til 383 mio. USD., hvor det må formodes, at samarbejdspartneren Merck vil stå for kommercialiseringen. Hvis det over tid bliver dokumenteret, at IO102-IO103 betyder en markant forbedring i OS i forhold til PD-1 monoterapi, er indtjeningspotentialet væsentligt større.

Alle nøgletallene tyder på, at aktien er oversolgt. DCF nutidsværdien i basiscenariet er 9 USD pr. aktie ved WACC 15 %. P/S og P/E 2026 er 0,5 henholdsvis 4,5. I forhold til andre fase 3 selskaber er aktien lavt prisfastsat, hvor median EV for disse selskaber er 320 mio. USD.

Der er ikke udsigt til væsentlige kurstriggere på den korte bane. Den vigtigste kurstrigger er IO102-IO103 melanom interim fase 3 data formentlig i 2024, men interim data fra IO102-IO103 fase 2 studierne kan også bidrage til at styrke markedets tiltro til IDO MOA. Kassebeholdningen rækker frem til 2024, så der er risiko for udvanding, især hvis det bliver opportunt ved et evt. kursløft. Aktien er for den tålmodige risikovillige investor med anbefalingen Spekulativt Køb. Den kursmæssige downside risiko vurderes beskeden, mens manglen på kortsigtede kurstriggere kan begrænse det kortsigtede kurspotentiale. Small cap biotekselskaber har det generelt også svært på den amerikanske børs, og den gruppe underperformer sædvanligvis. Det, sammen med bl.a. udvandingsrisikoen, er med til at forklare det relativt beskedne kursmål ift. DCF-nutidsværdien og nøgletallene.

Lars Hatholt

Kurs på anbefalingstidspunkt: 2,4 USD

Kursmål 12 måneder: 4 USD

Analysedato: 10. januar 2023