Senzime har i kølvandet på reviderede kliniske retningslinjer i både USA og EU taget flere store ordrer i 2023, som indikerer et muligt kommercielt gennembrud for Senzimes patientovervågningsteknologi. De ændrede kliniske retningslinjer kan presse hospitalerne til at ændre praksis og søge mod Senzimes produkter. Efter flere emissioner ser aktiekursen lav ud og pengekassen polstret og forude venter en potentiel 20-dobling af omsætningen fra 2022 til 2025.

Svenske Senzime har udviklet en teknologi, som gør det muligt at følge patienters biokemiske og fysiologiske processer før, under og efter operationen, og teknologien kan potentielt drive et skift i branchen.

Produktporteføljen er bygget op om 2 systemer:

TetraGraphs, som sikrer den korrekte dosering af bedøvelsesmidler og tid til at ”vække” patienten, samt ExSpiron 2Xi, som er markedets eneste ikke-invasive monitoreringssystem, der bruges til at opdage tidlige ændringer i en patients vejrtrækning efter operationen.

Forretningsmodel og strategi

Senzimes forretningsmodel er baseret på salg af monitorer til hospitaler og klinikker og tilhørende engangssensorer, hvilket genererer tilbagevendende omsætning. I praksis er det altså en barberblads-model, hvor salget af forbrugsartikler på sigt bliver den primære indtægtskilde. Allerede i 1. halvår 2023 var salget af engangssensorer højere end salget af udstyr, omend det stadig er fra et lavt udgangspunkt på 15 mio. SEK i totalomsætning i 1. halvår.

Virksomheden har i dag egne salgsorganisationer i USA og Tyskland og samarbejder med distributører på de øvrige hovedmarkeder. Derudover har Senzime indgået flere strategiske licensaftaler vedrørende produktudvikling og salg.

Eksplosiv vækst i 2023

Nettoomsætningen for 1. halvår 2023 steg med 173 % til 15,75 mio. SEK sammenlignet med 5,76 mio. SEK i den tilsvarende periode sidste år. Salget af instrumenter og andet steg med 94 % og udgjorde 7,52 mio. SEK. Salget af engangssensorer beløb sig til 8,2 mio. SEK efter en stigning på 337 %.

Bruttomarginen før afskrivninger udgjorde 69,3 % og underbygger, at der ligesom i mange andre medtech-forretninger kan være rigtig gode skalafordele. Driftsresultat før afskrivninger udgjorde -56,7 mio. SEK og viser, at man stadig er et stykke fra break-even. Det helt friske 3. kvartalsregnskab viser en uændret stærk udvikling. Senzime rapporterer om øget vækst, og nettoomsætningen steg med 146 % til 9,2 mio. SEK, hvilket er virksomhedens bedste kvartal nogensinde.

Tre emissioner polstrer kassen med 264 mio. SEK

Senzime meddelte i slutningen af september, at de havde til hensigt at gennemføre en rettet emission på 117 mio. SEK (til kurs 6,50 SEK) forudsat godkendelse på en efterfølgende ekstraordinær generalforsamling. Emissionen er nu fuldtegnet af anerkendte nye investorer (Segulah Medical Acceleration og Carnegie Fonder) samt flere eksisterende langsigtede aktionærer (Fjärde AP-fonden, Crafoordska Stiftelsen, Handels banken Fonder, Fredrik Rapp og Swedbank Robur).

Emissionsmeddelelsen kom mindre end en uge efter, at selskabet havde registreret og gennemført den i august annoncerede rettede emission, der tilførte selskabet 56 millioner SEK til kurs 4,25 SEK fra delvist de samme parter.

I foråret gennemførte Senzime også en fortegningsemission af aktier til kurs 7,25 SEK, som tilførte selskabet 91 millioner SEK. Den blev dog ikke fuldtegnet, og det forklarer delvist, hvorfor man måske har hentet mere kapital her som rettede emissioner i august og september.

Gennem de tre emissioner har Senzime alene i år rejst 264 mio. SEK, som skal bruges til at styrke virksomhedens kommercielle ekspansion, sikre fremdrift i innovationsprojekter og finansiere virksomhedens øgede behov for driftskapital.

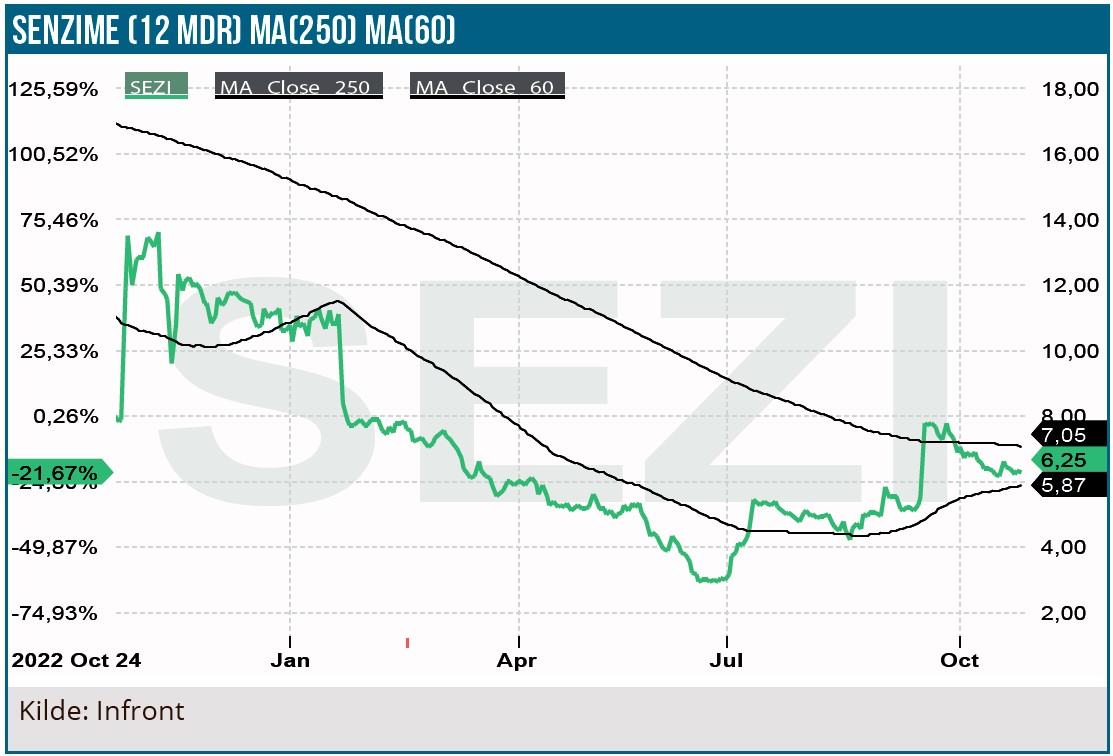

De 3 emissioner har givetvis langt en dæmper på aktiekursen, som henover året er faldet fra 10 til kurs 6 SEK med et lavpunkt omkring 3 SEK i sommer forud for ordrebølgen. Den seneste emission på 117 mio. SEK må qua størrelse og kursniveau anses som et styrketegn og en bekræftelse af, at de seneste ordrer peger i retning af en succesfuld kommercialisering.

Ifølge den relativt nyudnævnte administrerende direktør Philip Siberg, vil der ikke blive en fjerde emission i 2023: “Nej, Senzime er nu velkapitaliseret og har dermed forudsætningerne for at realisere den strategiske og finansielle plan, som indebærer et mål om at løfte nettoomsætningen fra 14 mio. SEK i 2022 til 275-325 SEK mio. i 2025”.

God ordrehøst indikerer stærk efterspørgsel

I løbet af 3. kvartal 2023 har Senzime hentet fire større ordrer. I begyndelsen af september hjemtog virksomheden en ordre på det amerikanske marked, der inkluderer levering af 110 TetraGraph-instrumenter til et top 10-rangeret hospitalssystem i Californien. Ordren modsvarer en værdi af 2,75 mio. SEK, og når systemerne er installeret om 6-12 måneder, skønnes det årlige sensorsalg at overstige 5 mio. SEK.

Endnu en stor ordre blev underskrevet i midten af september, da Senzime indgik en aftale med et non-profit sundhedsvæsen på den amerikanske vestkyst om op til 300 TetraGraph-systemer, hvoraf de første skærme nu allerede er installeret.

I juli modtog virksomheden en ordre fra et førende universitetshospital i Californien. Ordren omfatter 70 TetraGraph-skærme med en ordreværdi på cirka 1,5 mio. SEK. Installationen forventes at tage omkring ni måneder og forventes at generere en tilbagevendende omsætning på op til 3 mio. SEK om året.

Succesen på det amerikanske marked er fortsat i oktober med endnu en vigtig kontrakt med et top 10-rangeret universitetshospitalssystem, beliggende på den amerikanske østkyst. Der er ikke angivet kontraktværdi, men virksomheden oplyser, at potentialet ved fuld udnyttelse kan være omkring 20.000 patienter om året, hvilket giver et årligt omsætningspotentiale for engangssensorer på omkring 3-4 mio. SEK. Leveringerne og installationerne vil finde sted med det samme.

Vigtig ændring af kliniske retningslinjer

Senzime har udviklet sig stærkt i år med høj salgsvækst, især på det amerikanske marked. Salget vokser nu hurtigt, og mere vigtigt er, at de solgte systemer vil sikre tilbagevendende omsætning.

Virksomhedens succes på det amerikanske marked styrker billedet af Senzime som den førende aktør, og viser vigtigheden af sidste års ændrede kliniske retningslinjer. Retningslinjerne, der blev introduceret sidst i 2022 i Europa og USA, har vakt interesse og får sundhedsvæsenet til at skifte til de produkter, som Senzime tilbyder til overvågning af patienter, der får muskelafslappende midler under operation.

Derudover er de nye kliniske retningslinjer i Europa og USA i løbet af sommeren blevet fulgt op af opfordringer fra to store globale anæstesiforeninger om at følge anbefalingerne. Det øger presset på sygehusene om at følge med udviklingen.

Det er dog primært de nye retningslinjer i USA, som har den hurtigste påviste effekt på salget. Men vi ser også en god udvikling i Europa med mange nye hospitalskunder i år.

Senzime har et stærkt produktudbud, som understøttes af kliniske data. Markedet er dog endnu ikke fuldt udviklet, og der er begrænset brug af kvantitativ overvågning på hospitalerne i EU og på det amerikanske marked.

Styrken af Senzimes produkter bekræftes af de prestigefyldte ordrer modtaget i år efter en lang evaluering og i konkurrence med andre aktører på området. Når først Senzime er etableret hos kunden, er barrieren for konkurrenterne høj, og vi vurderer, at det tilbagevendende salg af sensorer kun kræver begrænsede salgsressourcer.

Kursmål og anbefaling

De seneste rettede emissioner er gennemført uden større rabat til markedskursen, hvilket alt andet lige er et tegn på god interesse – også selvom kursfaldet i år undergraver den konklusion en smule. For at selskabet kan nå til positive pengestrømme hurtigst muligt, er udnyttelsesgraden af de leverede instrumenter central, og vi ser et betydeligt potentiale hos allerede eksisterende kunder.

Centralt i forretningsmodellen er, at monitorerne bruges i høj grad og driver tilbagevendende omsætning fra sensorsalg. Virksomhedens mål er 4 sensorer pr. instrument pr. uge ved fuld brug.

Af de nuværende sygehuskunder vurderer vi, at en betydelig del stadig har relativt få instrumenter installeret, og at brugen hos størstedelen af kunderne fortsat er begrænset. Der er derfor et stort vækstpotentiale her, og vi vurderer, at de allerede eksisterende kunder er tilstrækkelige til at bringe Senzime i mål med en omsætning på 275-325 mio. SEK i 2025, hvis brugs- og udnyttelsesgraden kan øges. Prognoserne indikerer en samlet vækst på over 100 % om året for perioden 2023-2025 med et marginalt positiv EBITDA på 3 mio. SEK i 2025. Det stemmer også pænt med selskabets aktuelle faste omkostningsbase på ca. 150 mio. SEK per år.

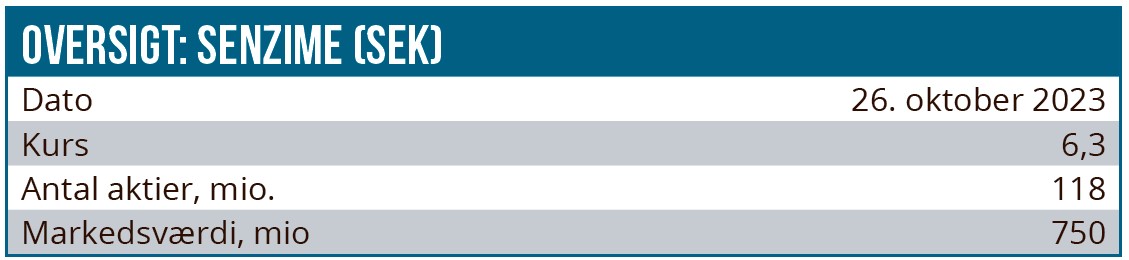

Efter årets emissioner er der nu ca. 118 mio. udestående aktier, og markedsværdien er nu omkring 750 mio. SEK. Inkl. den seneste emissions 117 mio. SEK anslår vi proforma kassebeholdningen til 185 mio. SEK ultimo 3. kvartal.

Med styrket økonomi og den gode salgsudvikling hidtil i 2023, ser vi aktien som interessant, da vi samtidig vurderer, at omkostningerne bør kunne holdes relativt konstante over de næste kvartaler. Den nuværende aktiekurs afspejler derfor ikke virksomhedens potentiale, og Senzime bør fortsat kunne udvikle sig som den førende aktør indenfor sit hastigt voksende forretningsområde. Den store opbakning fra institutionelle investorer i de seneste rettede emissioner taler også for, at der er kvalitet i selskabet og i aktien. Vi ser positivt på den fremtidige udvikling i Europa og USA, og vi starter dækning af Senzime med en KØBSANBEFALING og et kursmål på 14 SEK med en tidshorisont på 12-24 måneder – og potentielt højere på langt sigt, hvis snebolden begynder at rulle i form af stigende udstyrssalg og især af det stigende brug af engangssensorer per installerede enhed.

Senzime er en global medtech virksomhed med hovedkontor i Uppsala, Sverige. Virksomheden udvikler, producerer og markedsfører innovative systemer til overvågning af patienter under og efter operationen.

Senzimes mission er at eliminere anæstesi- og vejrtrækningsrelaterede komplikationer og at reducere sundhedsomkostninger i forbindelse med kirurgiske procedurer og akutte behandlinger ved at udvikle og tilbyde innovative, algoritme-drevne patientovervågningssystemer til sundhedsudbydere.

Andrea Backlund

Kurs på anbefalingstidpunkt: 6,30 SEK

Kursmål: 14 SEK

Analysedato: 26. oktober 2023

Disclaimer: Læs her om ØU’s aktieanalyser