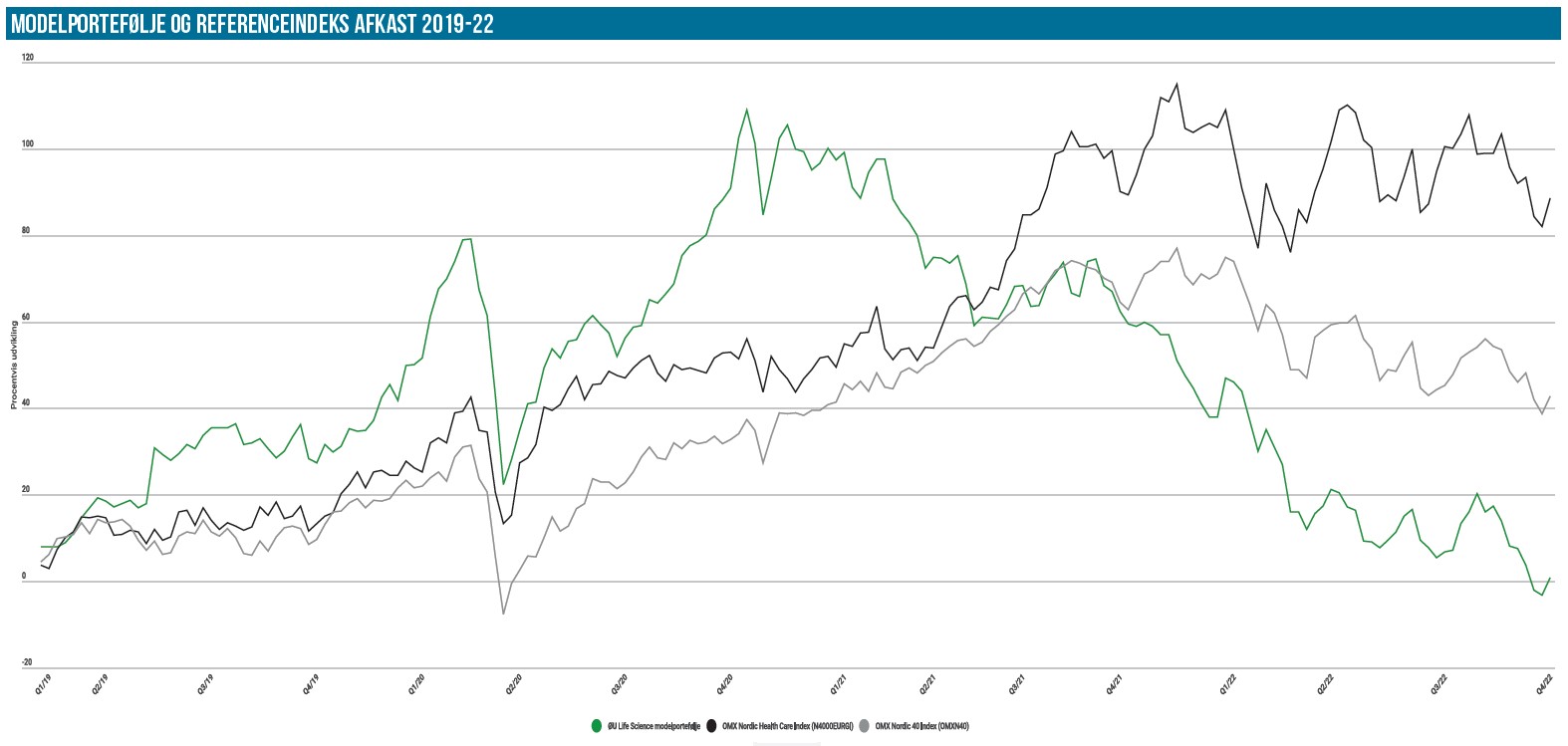

Der er fremgang på 32.000 DKK siden sidste udgave, svarende til næsten 4 %. Det er bedre end de to referenceindeks, som kun kan notere en fremgang på omtrent det halve. En positiv nyhed fra Zealand Pharma har isoleret stået for ca. halvdelen af afkastet i perioden. Ellers har det faktisk været ganske småt på nyhedsfronten siden sidst på selskabsniveau, mens det på makroniveau selvsagt har været helt modsat.

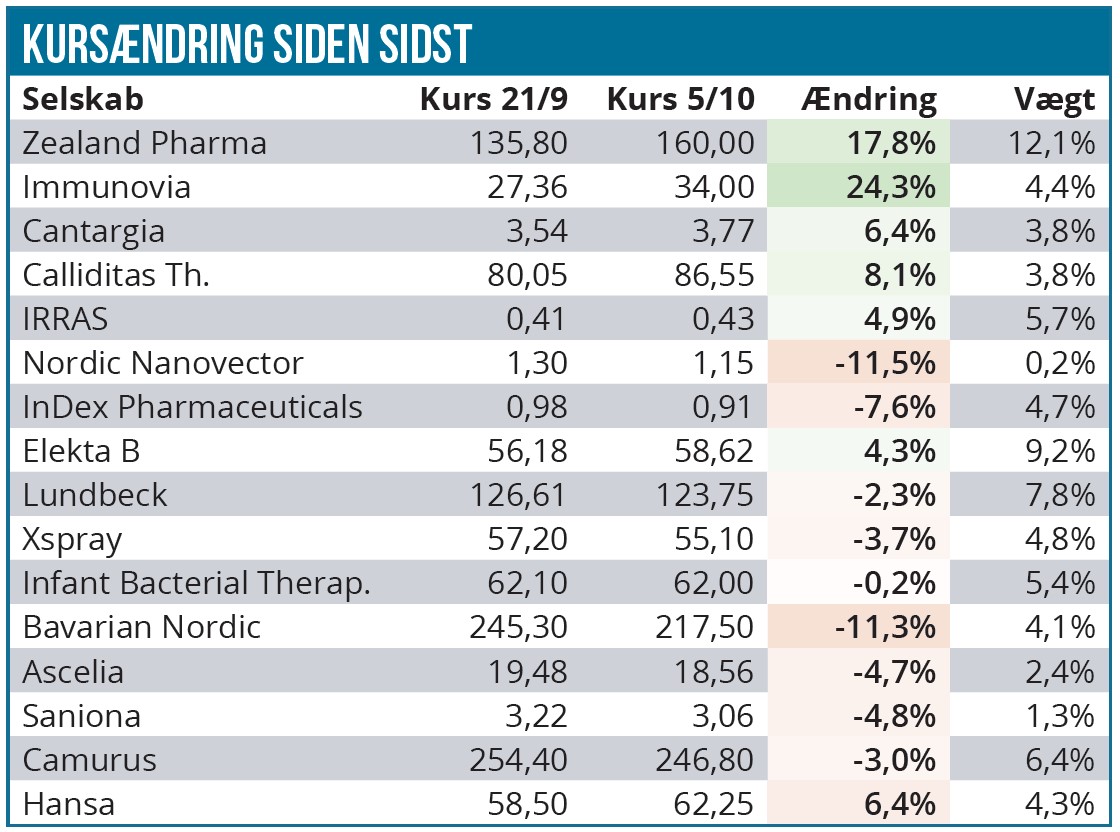

”Pyha” er den fristende kommentar denne gang, efter at Zealand Pharma langt om længe indfriede forventningerne og fremlagde data fra EASE 1 studiet, der indfriede primære og sekundære endpoints. Det gav et tiltrængt løft til aktien og dermed også til porteføljen.

Aktien toppede ganske kortvarigt omkring 190 DKK for senere på dagen at falde til ro omkring 170 DKK. I forhold til kursen dagen før var det en fremgang på næsten 30 %, men den relativt svage udvikling rejser flere relevante spørgsmål:

1) Var der allerede taget forskud på glæderne via en forventningsopbygning?

2) Lagde den nok også forventede emission en dæmper på købelysten?

3) Var data ikke gode nok?

Starter vi i omvendt rækkefølge og ser på det sidste spørgsmål, må vi nok konstatere, at data var ok, men ikke outstanding. Det sænker forhåbningerne til, hvor stor en markedsandel man potentielt kan opnå, og heri ligger også en frygt for konkurrentsituationen, for der er andre konkurrenter på vej også i indikationen. Selvom det primære endpoint er indfriet, og glepaglutide har fordele ift. det eksisterende produkt på det attraktive marked, så bliver det ikke nogen nem opgave at kommercialisere lægemidlet. Meget afhænger selvsagt også af, hvilken partner og aftale man får i hus efterfølgende.

Hopper vi tilbage til spørgsmål 1, er det oplagt at bore lidt og spørge sig selv, om det var risikoen værd, for det er givet, at et fejlslagent studie nok ville have sendt aktien ned med 50 % eller mere.

Kursgrafen viser tydeligt, at aktien er kommet meget godt tilbage ovenpå nedturen sammen med resten af biotekmarkedet, der sendte aktien ned under 100 kr. i maj og juni. Mens de overordnede biotekindeks stadig har svært ved at lægge afgørende afstand til bunden i maj/juni, har Zealands aktie altså gjort det bedre hen over de seneste 3 mdr. Det er svært at henføre dette til andet end den forventningsopbygning hos investorerne, der har haft en relativt præcis deadline at gå efter – nemlig udmeldingen om fase 3 data i september. Vi ser her bort fra betydningen af CHI-data tidligere på året og den mindre emission omkring 1. juni, der gav lidt ekstra luft i finanserne ovenpå den store omlægning af strategien.

Det pæne comeback var også baggrunden for, at vi som varslet gennem et stykke tid valgte at reducere i beholdningen den 12. september på kurs 143 DKK. Alt taget i betragtning mener vi, det var en fornuftig beslutning, og basalt set var det i bagklogskabens lys ikke attraktivt at være i aktien hen over data.

Skal vi kort lige kigge på spørgsmål 2 om emissionen, er der egentlig blot tilbage at konstatere, at det er flot at rejse 786 mio. DKK på det nuværende tidspunkt, hvor markederne er så trængte. Også selvom det skete på en dag, hvor markederne generelt set var ganske positive. Vi tager det som et tegn på en betydelig interesse for Zealand, som måske også har været lidt boostet af den relativt store short-position på henved 6 %, der aktuelt stadig er i aktien. De næste par dage vil afsløre, om shortpositionen er faldet eller uændret efter emissionen, men vi kan i hvert fald se, at fremlæggelsen af data ikke har rykket noget væsentligt for short-spekulanterne.

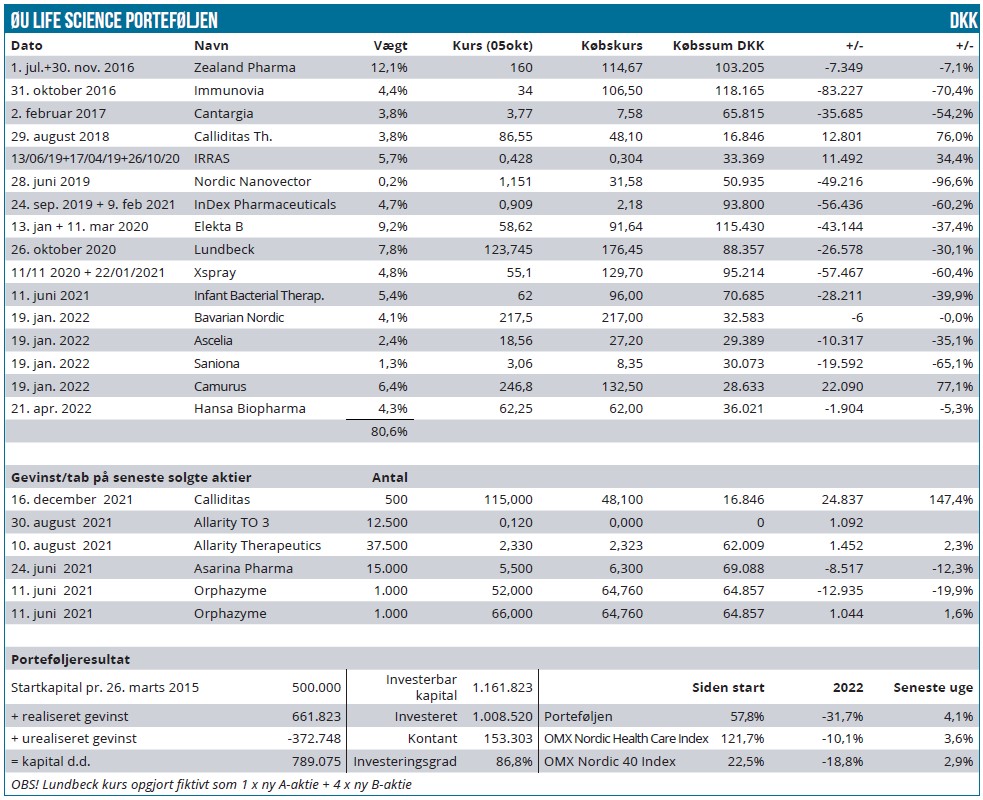

Efter stigningen udgør aktien 12,1 % af porteføljen, og qua fase 3 data, den nye mere omkostningslette partnerorienterede strategi og den betydelige kapitalforhøjelse kan vi godt sige, at aktien er nået tørskoet i land ved vadestedet. Vi har ikke de store kvaler ved at beholde vor position lidt længere, selvom det også er oplagt at omlægge til mere risikofyldte (biotek-)aktiver i tider, hvor markedet ikke vil have disse. Vort næste pejlemærke er nu annonceringen af en partneraftale, hvad enten det er på glepaglutide eller et af selskabets andre aktiver. Kursudviklingen vil selvsagt også bestemme vor gøren og laden, når aktien nu er over vor initiale smertetærskel på 10 % af porteføljen.

Resten af porteføljen

Længere nede ad listen over ændringer siden sidst finder vi en solid stigning til Immunovia på 24 %. Stigningen kom efter meddelelsen om en præliminær prisindikation fra de amerikanske myndigheder, som peger i retning af en pris på 897 USD per test og dermed tæt på den officielle salgspris på næsten 1.000 USD.

Det er vigtigt at pointere, at det ikke betyder, at der er en tilskudsløsning eller reimbursement aftale på plads, men at en offentlig myndighed indikerer en pris, er naturligvis et vigtigt skridt på vejen mod at opnå tilskud. Hvad det bekræfter er også, at selskabet kan vise fremgang i processerne i USA, og det er lige så vigtigt på et tidspunkt, hvor tilliden til selskabet blandt investorer ikke synes særlig høj.

Derudover er prisindikationen også med til at bekræfte værdien af testen og den forhøjelse af den forventede salgspris (fra ca. 600 usd til ca. 1.000), som Immunovia oprindeligt fremlagde.

Efter kursfaldet tidligere, vægter Immunovia ikke så meget i porteføljen, hvorfor stigningen på 24 % ikke slår voldsomt igennem på porteføljeværdien.

Bavarian Nordic er fortsat volatil, og udsvingene i aktiekursen lægger vi ikke stor vægt på lige i øjeblikket. Den synes meget spekulativ, og faldet siden sidst mener vi ligger indenfor rammen af det forventede med udviklingen på de overordnede markeder i baghovedet. På nyhedsfronten kan vi konstatere, at man uden at sætte tal på har offentliggjort en ordre til Sydamerika på abekoppevaccinen. Det bekræfter vor forventning om, at der fortsat vil rulle vigtige vaccineordrer ind, som i det store billede giver en god støtte til resten af forretningen frem mod de vigtige milepæle indenfor de næste 6-12 mdr. Her tæller især RSV-projektet med data næste sommer, mens vi selvfølgelig heller ikke kan eller skal afskrive covid-19 vaccinen helt. Den forventes stadig at levere de første fase 3 data inden årets udgang, og efter alt at dømme må det betragtes som en gratis upside, der ikke er indpriset i kursen lige nu, hvor covid-19 er gået i mange investorers glemmebog – ikke kun i forhold til Bavarian Nordic, men også i forhold til en række andre aktier.

Infant Bacterial Therapeutics har modtaget orphan drug designation i USA, hvilket er positivt, omend uvæsentlig lige nu i forhold til den vigtige rekrutteringsrate i selskabets fase 3 studie.

Ascelia Pharma har præsenteret en mindre nyhed i form af mindre væsentlige data, der kommer til at indgå i det igangværende fase 3 program og i den endelige registreringsansøgning. De endelige data viste som forventet, at Orviglance er veltolereret hos patienter med nedsat leverfunktion.

Cantargia og Saniona har også været leveringsdygtige i mindre nyheder, men vi henviser her til omtalen af ØU Life Science Investor Konferencen, som vi bringer senere på ugen. Saniona har efter konferencen offentliggjort en ikke helt billig udskydelse af lånearrangementet med Formue Nord. Det positive er, at det forlænger selskabets runway til januar 2024 og letter dermed presset på både partnerskabsforhandlinger og eventuelle andre kapitalrejsninger. Selskabet køber sig med andre ord tid, og det er ganske dyrebart at have i disse svære tider for biotek-sektoren.

De øvrige ændringer i porteføljens mange aktier ser vi som indenfor rammen af normale markedsudsving og ikke som et resultat af negative eller positive nyheder fra de enkelte selskaber. Ændringerne varierer i størrelse, og det er stadig likviditeten i den enkelte aktie, der synes at bestemme volatiliteten. Modelporteføljens kontantbeholdning ligger på 20 %, og vi kigger som altid efter en mulighed for at sætte mere kapital i spil. Det nuværende marked byder på flere muligheder, som vi overvejer, herunder øgning af udvalgte eksisterende positioner i porteføljen.

Steen Albrechtsen