Trods en flot stigning i år bør kurspotentialet i Lundbeck ikke være udtømt endnu. Med en nytiltrådt CEO og en kommende status som gældfri er der lagt op til ændringer og en tungere vægt på opkøbsstrategien for at sikre, at man kan holde momentum, når de vigtige patentudløb begynder i slutningen af årtiet. Pt. kører forretningen godt, og der er et godt potentiale, så længe investorerne kun kigger 3-4 år frem. Men nedenunder lurer usikkerheden om, hvad man kan finde på at købe qua den ret egenrådige majoritetsaktionær LundbeckFondens meget langsigtede fokus, som vi senest så udfoldet med den chokerende opdeling i A og B-aktier.

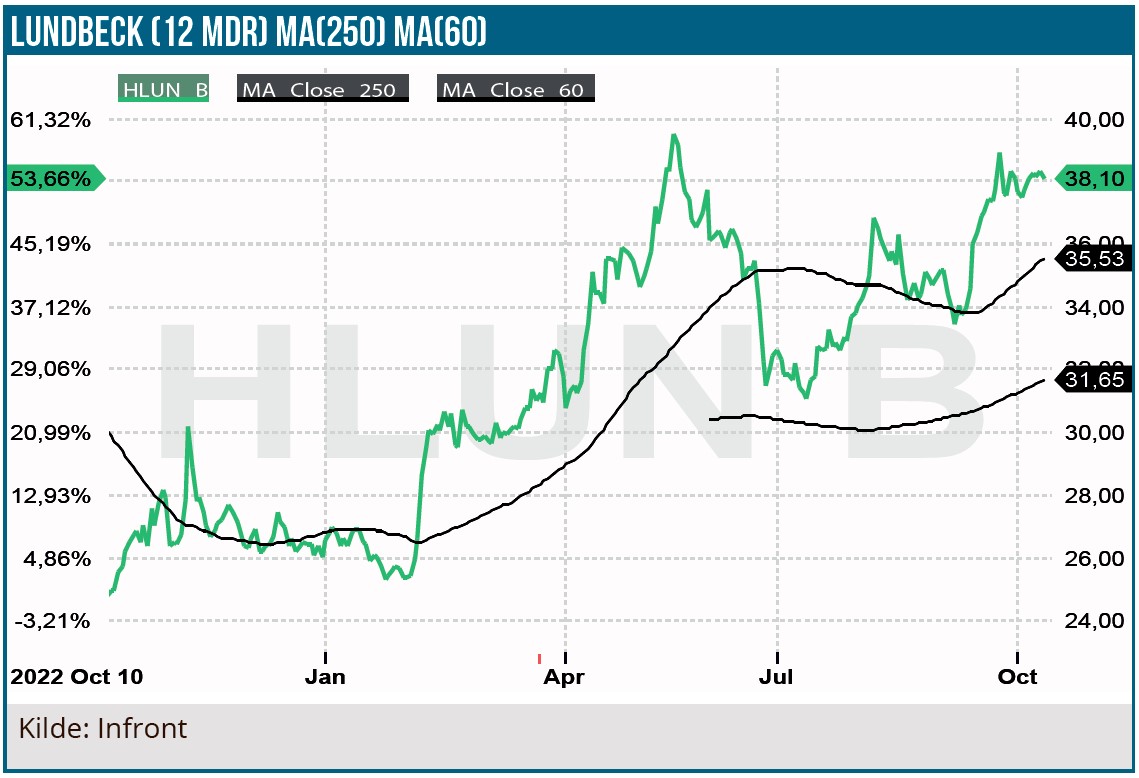

Lundbecks aktie kravler stille og roligt opad igen og er steget henved 20 % de seneste 3 mdr., hvor en række andre aktier haft det meget svært. Med stigningen er aktien næsten tilbage på ”rekordniveauet” fra maj måned i underkanten af 40 DKK per aktie, og dermed er aktien også steget næsten 50 % i år. Ganske imponerende og sandsynligvis overraskende for mange, efter at aktien blev sat i skammekrogen hos de fleste institutionelle investorer efter den overraskende og på sin vis chokerende indførelse af A- og B-aktier, der var første skridt i en større plan, der skulle gøre det muligt at lave store langsigtede opkøb, uden at LundbeckFonden mistede kontrollen. Det gennemførte CEO-skifte per 1. september er næste skridt i den strategiske udvikling, for nytiltrådte, sydafrikanske Charl van Zyl har formentlig fået én altoverskyggende opgave – nemlig at finde og eksekvere på egnede opkøb. 3. kvartalsregnskabet d. 8. november bliver det første egentlige møde med investorerne, og selvom vi næppe får store markante udmeldinger fra start af, så er det den første lille eksamen.

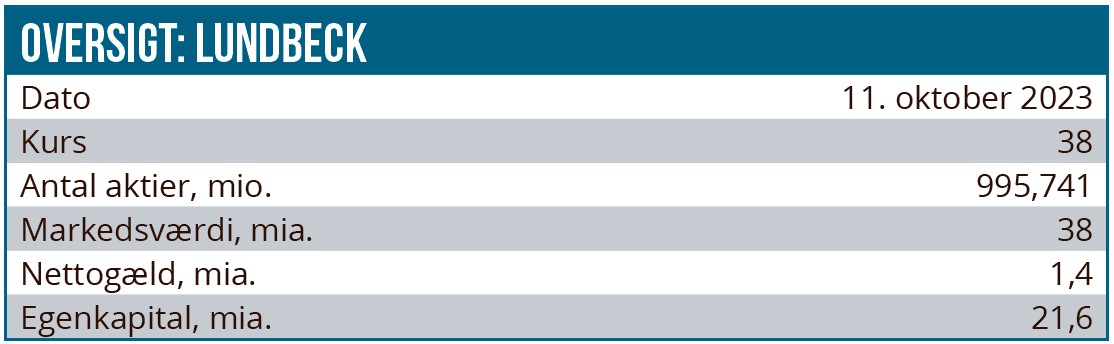

Nettogælden faldt til 1,4 mia. DKK efter 1. halvår mod 4,3 mia. DKK for et år siden, og dermed er Lundbeck godt på vej til at være nettogældfri ved årsskiftet, hvilket er et vigtigt fundament for at kunne gennemføre opkøb. Den bedrede aktiekurs hjælper også på muligheden, omend vi på det nuværende kursniveau stadig kan have svært ved at se den reelle værdiskabelse ved en betaling med (billige) nye aktier.

Den allervigtigste opgave for CEO bliver at få fyldt pipelinen eller produktporteføljen op med produkter, der kan fylde de huller, der opstår successivt efter 2027, når Lundbecks nuværende kerneportefølje af lægemidler begynder at gå af patent.

Konsensusestimaterne lige nu viser stadig, at selskabet i slutningen af årtiet kan se ind i år med omsætningsfald, hvis ikke der kommer flere nye lægemidler i porteføljen eller projekter i pipelinen, som på sigt kan opnå godkendelse. Nylige fase 2 data fra et nyere pipelineprojekt styrker dog håbet om, at man på migrænefronten har et nyt lægemiddel på vej med en ny virkningsmekanisme.

1. halvårsregnskab med ubetydelig opjustering

Regnskabet for 1. halvår viste en stabil og fortsat vækst i forretningen uden de helt store armbevægelser, selvom det på papiret blev til en opjustering af omsætningsforventningen fra 19,4-20,0 mia. DKK til 19,5-20,1 mia. DKK og løft af justeret EBITDA med 100 mio. DKK fra 5,1-5,5 til 5,2-5,6 mia. DKK. Det var dermed en ganske beskeden – ja nærmest ubetydelig – opjustering, og den havde måske mere signalværdi end egentlig økonomisk værdi og har nok mest af alt tjent som pænt farvel fra afgående CEO Deborah Dunshire.

Væksten er stadig drevet af selskabets strategiske portefølje af 4 lægemidler, hvor patentbeskyttelsen først gradvist begynder at løbe ud i slutningen af dette årti. I første omgang er det depressionsmidlet Brintellix som ifølge konsensus ventes at nå et topsalg omkring 5 mia. DKK i 2026 for derefter i 2027 at gå ned til 3,5 mia. DKK og 2,5 mia. DKK i 2028.

Investorernes opmærksomhed samler sig i øjeblikket mest om Rexulti og Vyepti. Førstnævnte blev i maj godkendt i den nye alzheimers indikation, og lanceringen blev først skudt i gang i juni måned, hvorfor der ikke indgår noget væsentligt salg herfra i 1. halvårsregnskabet. Vi forventer, at man først fra næste år kan være mere konkrete om udviklingen i alzheimers og ikke mindst indikationens potentiale de kommende år.

Det er ikke et nemt home run, for Lundbeck og partneren Otsuka skal investere stort i salg og marketing for at udnytte det fulde potentiale i indikationen. Et potentiale der formentlig kan give blockbusterstatus til Rexulti, dvs. et salg på over 1 mia. USD. Omsætningen i de eksisterende indikationer nåede i 1. halvår 2,1 mia. DKK efter en organisk vækst på 18 %. Konsensus-estimatet viser en vækst i salget til 6,7 mia. DKK i 2028, og dermed er forventningerne stadig lidt afmålte, om end det også må anses som værende blockbusterstatus.

Det andet vigtige og voksende lægemiddel er det tilkøbte migrænemiddel Vyepti, som leverede en omsætningsvækst på 91 % til 757 mio. DKK i 1. halvår. USA er stadig det klart vigtigste marked og leverede 700 mio. DKK af omsætningen, men den globale udrulning er skudt i gang også med 7 nye markeder i 1. halvår og en forventning om yderligere 9 i 2. halvår. Vyepti er på vej mod en forventet omsætning på 4 mia. DKK i slutningen af dette årti.

P/E omkring 10 kan skimtes

Det er endnu for tidligt at kigge seriøst på årene i slutningen af dette årti, men det er noget, der før eller siden vil få investorernes opmærksomhed. Konsensus så langt frem er naturligvis meget usikker på nuværende tidspunkt, men de data er dog med til at indikere, hvad analytikerne og investorerne ser, når de kigger ind i fremtiden for Lundbeck. Groft sagt er forventningerne lige nu, at omsætningen vil vokse pænt og stabilt frem til 2027 og ramme 23 mia. DKK, hvilket stemmer fint med Lundbecks egen udmelding om ”midt encifret” vækst over de næste 3-4 år. Det medfører i grove træk et løft af indtjeningen på 2 mia. DKK på både EBIT, EBITDA og justeret EBITDA-niveau, og i de kommende år kan vi se frem til en indtjening per aktie, der bevæger sig mod 4 DKK per aktie.

Vi ser fortsat positivt på Lundbecks aktiekurs, som stadig har et pænt efterslæb til mange andre selskaber i sektoren. Den nye opkøbsstrategi øger risikoen, men omvendt er værdiansættelsen endnu så lav, at der er plads til skuffelser og mindre fejlskud. Vor største frygt lige nu er, at man kaster sig ud i et (for) stort og transformerende opkøb med høj risiko eller høj pris eller udvanding, fordi majoritetsejeren LundbeckFonden virkelig gerne vil opkøb, og måske også vil anlægge et meget langt sigt, som kan gøre det svært for aktien og stille store krav til de øvrige investorers tålmodighed på kort og mellemlangt sigt. Indtil videre kigger vi uændret efter kurs 45 DKK og fastholder vor Købsanbefaling.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 38 DKK (B-aktie)

Kursmål: 45 DKK

Analysedato: 11. oktober 2023

Steen Albrechtsen og/eller denne nærtstående ejer A og B-aktier i Lundbeck.

Disclaimer: Læs her om ØU’s aktieanalyser