Der har gennem 2021 ikke været meget godt at skrive om modelporteføljen. Udviklingen har ganske enkelt været meget skuffende, og det har vi da heller ikke lagt skjul igennem hele forløbet. Vi havde linet en række semi-binære bets op, og med undtagelse af Calliditas faldt ingen ud til vores fordel.

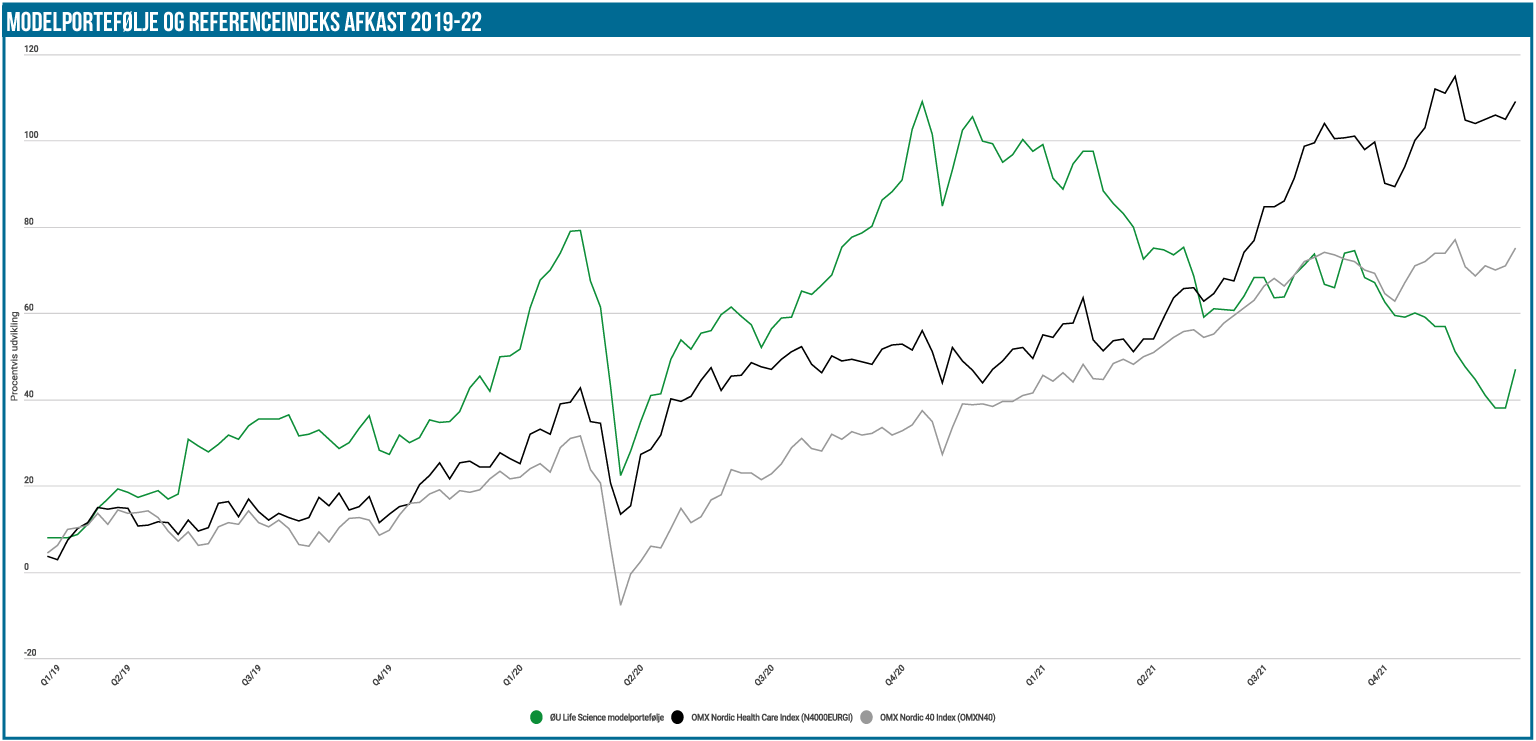

Det kan betegnes som sort uheld eller blot inkompetence. Vi hælder naturligvis til det første, men erkender, at kun de fremtidige resultater kan bekræfte, at det også er tilfældet. Pt. kan vi sætte vores lid til, at de historiske data fra 2015 til 2020 også bekræfter en god overperformance. Det endelige resultat for året kan opgøres til 26 %, hvilket er meget utilfredsstillende. Også selvom det ville være nemt at henvise til f.eks. udviklingen i det brede amerikanske biotech-indeks XBI, som er hele 20 % nede for året. Historisk har vi brugt Nordic Health Care som det nærmeste benchmark, og det er steget med imponerende 38 % i 2021. Naturligvis godt hjulpet af Novo Nordisks imponerende fremgang på over 70 %. Det er svært at hamle op imod, og det bringer forskellen i 2021-afkastet op på absurde 64 %.

Mod så stor forskel kæmper selv vor solide historiske outperformance forgæves, og 2021 blev således året, hvor Nordic Health Care overtog den afkastmæssige førertrøje siden opstarten af Modelporteføljen 26. marts 2015. NHCI har nu leveret 146,5 %, mens modelporteføljen har leveret 131,2 % i perioden.

Lad det være sagt med det samme, at vi er 100 % dedikeret på at generobre 1. pladsen. Det mere brede benchmark Nordic-40 steg 25 % i 2021, men kan siden starten i 2015 fortsat blot præstere en fremgang på 50,9 %.

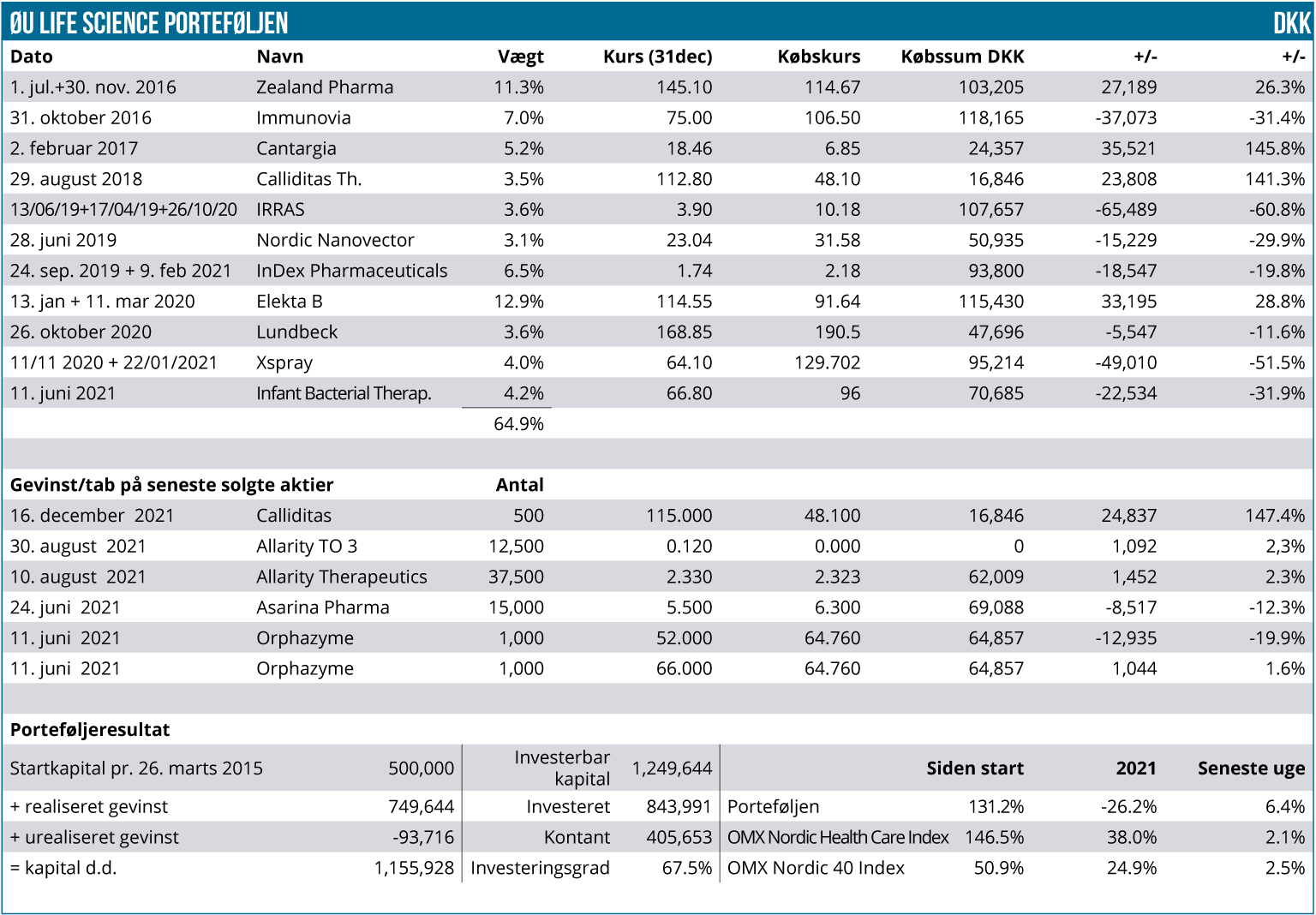

Vi går ind i 2022 med en samlet porteføljeværdi på 1,155 mio. DKK – heraf udgøres 405.000 DKK af en kontantbeholdning, som vi brænder efter at sætte i spil. Mere herom i næste udgave af ØU Life Science.

Status på positionerne

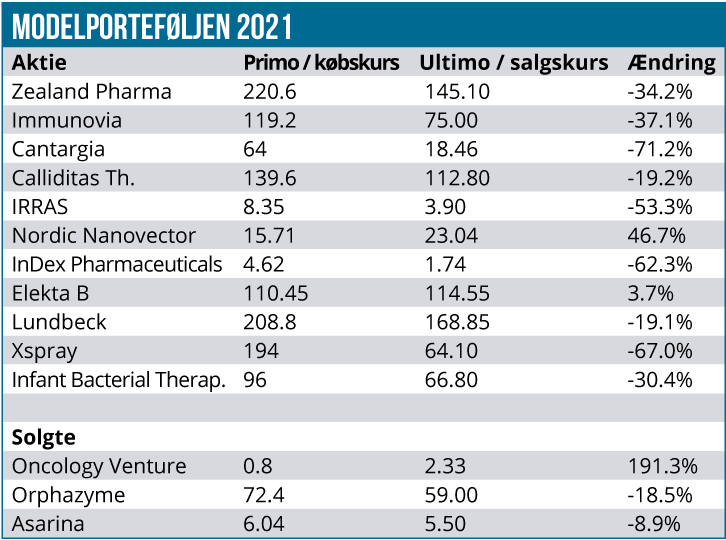

Vi vil herunder kort kommentere på porteføljens udvikling og i øvrigt samtidig henvise til Lars Hatholts kommentar ift. de af selskaberne, der indgår i hans dækningsunivers (Zealand Pharma, Orphazyme, Calliditas og Nordic Nanovector). Vi henviser også til kommentarerne om danske vindere 2022, som også dækker Zealand Pharma og Lundbeck, ligesom dækningen af vinderne 2021 endvidere berører Orphazyme, som vi slap ud af med et relativt beskedent tab trods de gentagne data-flop. Tabet blev på 18,5 % i forhold til kursen ved årets start og endnu mindre i forhold til vores gennemsnitlige anskaffelseskurs på 64,76 DKK. (Her er ikke indregnet den profit, vi tidligere har hjemtaget på kurs 135 DKK)

Hvis vi for stemningens skyld skal starte med en af årets få gode historier, så er det, at Oncology Venture (Allarity Therapeutics) levede op til vores spekulative forventning. Vi slap dermed ud af aktien på kurs 2,30 SEK, hvilket skal ses i forhold til en aktiekurs omkring 0,80 SEK ved årets begyndelse. Aktien sluttede sit liv som svensk noteret kort før jul i kurs 1,55 SEK. Fra da af er aktien udelukkende noteret i USA, og dermed falder den udenfor vores investeringsunivers her i modelporteføljen. Aktiens øjeblikkelige notering i USA svarer i øvrigt nogenlunde til det kursniveau, idet vores beregning viser 1,65 SEK ved kurs 9,4 USD (50 gamle aktier er blevet til 1 ny amerikansk aktie).

Nordic Nanovector har været det eneste reelle lyspunkt i porteføljen målt over hele året. At det skulle komme så vidt er noget overraskende, men også en konsekvens af et ganske lavt udgangspunkt i kurs 15 NOK, da året startede. Selskabet har igen meldt om forsinkelse i rekrutteringen af patienter til det pivotale studie, og det rykker den mulige dataudlæsning til 2. halvår 2022. Det er stadig indenfor kassebeholdningens rækkevidde, og vi afventer, at de aggressive norske investorer før eller siden sender aktien op. Det er principielt en ganske simpel exit-strategi, men den har vi tænkt os at følge, for ovenpå de mange forsinkelser og udskiftninger i direktionen, har vi ikke stor tillid til eller tålmodighed til at afvente, at selskabet vil kunne forløse et eventuelt kommercielt potentiale.

Elekta leverede en lille fremgang på 3,7 % og var et stabiliserende element i et svært år. Aktien var højere oppe, men formåede ikke at holde niveauet. Selskabet og aktien har endnu ikke indfriet potentialet og vores forventninger, men vi har tålmodighed til at lade investeringscasen udfolde sig med langsigtet vækst og marginforbedring.

En sidste ”succeshistorie” er, at det kort før jul lykkedes for Calliditas at få Nefecon godkendt i USA. Det gav anledning til en solid stigning, og som vi beskrev i kommentaren før jul, solgte vi halvdelen med det samme. Ikke fordi vi har mistet troen på potentialet, men fordi vi var utrygge ved aktiens videre forløb på kort sigt, herunder frygten for en emission.

Meget symptomatisk for det horrible år 2021 var, at FDA-afgørelsen er blevet udskudt med 3 måneder, og ser man på slutkursen for Calliditas på 112,80 SEK, så ligger den faktisk 19,2 % lavere end slutkursen ultimo 2020. Et voldsomt fald i betragtning af, at man i løbet af året har nået den vigtigste milepæl for et biotekselskab – nemlig myndighedsgodkendelse og i øvrigt også indgået en partneraftale i Europa. Forløbet er alt andet lige en meget god illustration af, hvordan året 2021 har været for biotekaktierne over en bred kam. Vi holder fast i den tilbageværende position og ser bl.a. frem til den sandsynlige og snarlige godkendelse i Europa.

Asarina Pharma var et af de meget binære bets i porteføljen, og her er den eneste tilfredsstillelse efter 2021, at vi reagerede konsekvent på de skuffende data og solgte på 5,50 SEK. Det skal ses i forhold til vores købskurs på 6,3 SEK og en kurs ved starten af året på 6,04 SEK. Vi fik aldrig for alvor den spekulative stigning forud for data, som vi kunne bruge til at sælge på. Der var en enkelt eller to meget hurtige stigninger til 8-10 SEK, men vurderede ikke, at det ville være muligt at nå ud på en pris som evt. følgere af porteføljen også ville kunne handle på.

Zealand Pharma oplevede også en klart skuffende udvikling med et fald på 34 % til trods for, at der ikke var egentlige udviklingsmæssige skuffelser henover året. Den største skuffelse var de indledende kommercielle bestræbelser for nødpennen, der blev godkendt i foråret 2021. Vi er fulde af fortrøstning for 2022 og vil løbende tage stilling til positions størrelse – ikke mindst når vi kommer tæt på 3. kvartals vigtige data fra fase 3 studiet i SBS.

Immunovia hører sammen med Cantargia og Xspray til blandt de største skuffelser i året 2021. Immunovias kommercielle lancering blev efter noget forsinkelse endelig skudt i gang. Og det ser ikke ud til at gå så hurtigt, som andre markedsdeltagere havde ventet. Hertil skal nok også indlægges en vis tillidsrabat pga. den svingende selskabskurs forud for lanceringen. Endnu et eksempel på at lanceringsfasen godt kan skuffe en del investorer. Immunovia blev ingen undtagelse, men vi har fortsat stor tillid til potentialet på sigt i selskabets cancertets, og havde nok en forventning om at den værste usikkerhed om lanceringen var taget ud via det store kursfald i kvartalerne op til lanceringen. Det var så ikke tilfældet, og vi kan også godt frygte, at forventninger til 2022 vil skuffe når de bliver fremlagt.

Tilnærmelsesvis kan man godt sige, at selskabet kursmæssigt snublede i det område, hvor de store drømme skal gøres til mere konkrete præstationer. Et område som ikke altid er præget af investor-tålmodighed, og hvor tilliden til selskabet og ledelsen er helt afgørende for at opretholde et godt kursforløb.

Konverteringen fra drømme til konkrete præstationer kan man på en dårlig dag også godt sige er tilfældet for Cantargia, som dog er noget tidligere i udviklingsfasen. Her skal de første indikationer fra laboratorierne og fase 1 studierne konverteres til resultater i fase 2. Selskabet har igangsat en række studier i forskellige kræftindikationer, og vi sætter vores lid til, at data vil være gode, og at investorerne vil anerkende det. Om det sker i løbet af de næste 6-12 eller 18 mdr. er svært at sige, men vi fastholder positionen med det for øje. Cantargia er i løbet af året faldet fra 64 til 18 SEK, svarende til et svimlende fald på 71 %. Om det så betyder, at aktien var alt for højt vurderet, da året startede, eller om aktien er meget undervurderet nu skal vi ikke sige noget nagelfast om, men sandheden er nok et sted midt imellem. Det er i hvert fald tydeligt, hvor på skalaen vi lægger vore vægt, når vi tidligere har solgt ud på kurs 50 SEK og kurs 64 SEK og nu satser på snart at genkøbe på de nuværende niveauer.

Xspray Pharma har kursmæssigt været en kedelig oplevelse i 2021, og det samme kan siges forretningsmæssigt om det meste af året. Skuffende var det, at man heller ikke i tredje forsøg lykkedes med at lave en kopi af Sprycel, og nu i stedet må gå den noget tungere vej, hvor man vil forsøge at få sit lægemiddel godkendt som en forbedret version. FDA har her i det nye år i hvert fald accepteret ansøgningen, og det bringer da håb om et bedre 2022. Her skal vi dog ikke undlade at gøre opmærksom på den juridiske risiko der ligger, når producenten af Sprycel (Bristol-Myers Squibb) efter al forventning vil anlægge sag om patentbrud. Ifølge selskabet er det helt forventeligt, men det vil utvivlsomt skabe lidt støj på linjen igennem året, hvor man måske heller ikke skal kunne udelukke, at der indgås en partneraftale. Efter det kedelige 2021 er der rig mulighed for at opbygge nye forventninger frem mod den potentielle FDA-godkendelse om 10 mdr., hvis alt følger planen. Det investerer vi ind i, og efter det store kursfald er det måske ikke helt forkert at se aktien som lidt undervægtet i porteføljen.

For IRRAS og IBT (Infant Bacterial Therapeutics) ser det knapt så godt ud på kort sigt. IRRAS ser indtil videre ikke ud til at kunne løfte omsætningen tilstrækkeligt hurtigt til, at man kan undgå endnu en eller flere udvandinger undervejs. Det er problematisk, fordi markedsværdien ikke er højere end 300 mio. SEK, og så er det altså svært at hente større beløb – i særdeleshed når man brænder omkring 25 mio. SEK i kvartalet. Med en aktuel vægt på 3 % i porteføljen har vi tid til at se tiden an, men det er klart en aktie, vi nu holder ekstra øje med af de forkerte grunde. For IBT ser de næste par måneder også lidt svære ud, fordi de muligvis kan byde på en ny forsinkelse af selskabets fase 3 studie. Man nåede 600 rekrutterede patienter i september 2021 som ventet, men når der skal over 2000 patienter igennem studiet, og vi henover 4. kvartal måske har set nye nedlukninger og dermed sandsynligvis også set en forværring i rekrutteringen, er det svært at være alt for optimistisk på kort sigt. Det afspejler aktiekursen dog også til fulde, men man skal nok ikke blive overrasket, hvis der kommer yderligere fald på en skuffende rekruttering, når selskabet rapporterer næste gang. Med en markedsværdi på mindre end 700 mio. SEK, en kassebeholdning på ca. det halve og et fase 3 forsøg godt i gang, ser vi stadig et ganske fint langsigtet potentiale, og derfor er vi ikke opsatte på, at reducere på disse niveauer. Vi vil dog ikke investere yderligere, før vi har en bedre sikkerhed for, hvornår studiet er færdigt, og det kan vi tidligst få, når man næste gang rapporterer om rekrutteringen. Opsummerende kan vi altså konstatere, at vi ikke har de store forventninger til IRRAS og IBT på kort sigt.

Lundbeck leverede en skidt præstation i 2021. Det har vi behandlet en hel del steder i denne udgave, så herfra er der blot at konstatere, at vi har gode forventninger til 2022, og at det også er en aktie, der er på den gode observationsliste, dvs. listen over mulige købskandidater. Ikke mindst når aktien i dag kun vægter beskedne 3,6% i porteføljen.

Sidste indslag er InDex Pharmaceuticals, som startede året med en stor emission, der mangedoblede antallet af aktier, og følgeligt også smadrede kursen gevaldigt. Selskabets fase 3 forsøg er nu finansieret og også igangsat. Det har taget et godt stykke tid at nå dertil ovenpå fase 2 resultaterne i august 2019, og det er måske en reaktion på dette, vi nu begynder at se i aktiekursen. Efter en længerevarende svag periode, har den fået luft og er steget med omkring 20 % den sidste måneds tid. Det betyder, at vi samlet set kun er omkring 20 % fra breakeven på hele vor position, som samlet vægter omkring 6 %.

Hermed er 2021 lagt i graven for Modelporteføljens vedkommende. Vi kigger fremad og arbejder hårdt på at lære af vores fejl, så 2022 bliver et markant bedre år. På den følgende side gengiver vi oversigten ultimo 2020.

Steen Albrechtsen