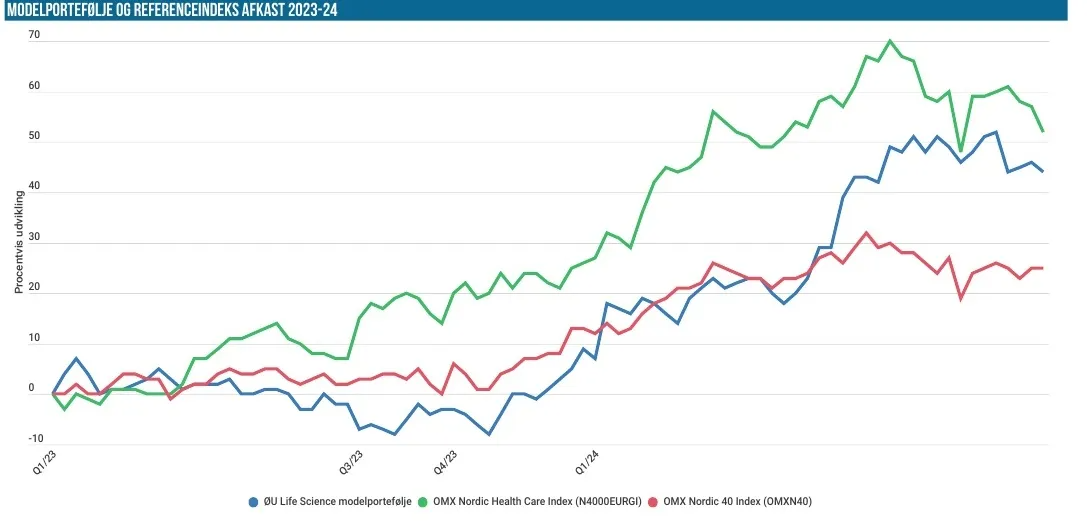

Med et pænt fald i det ene referenceindeks har Modelporteføljen udbygget føringen på afkastet år-til-dato, selvom porteføljen isoleret set har stået stille siden sidst på meget præcist 1,2 mio. DKK. De 2 nyeste positioner fra emissionerne tidligere på måneden har leveret pænt og ligger med gode 2-cifrede afkast. Tiden vil vise, om det kan holde de næste par uger, når emissionsaktierne i både Ascelia Pharma og Prostatype Genomics nu ”frigives” til fri handel efter sammenlægningen med moderaktierne.

Det er ingen hemmelighed, at Modelporteføljen i lang tid har været presset af det, vi kan kalde Novo-effekten, når afkastet skulle holdes op mod udviklingen i det ene referenceindeks Nordic Health Care Index. Når Novos aktiekurs nu ”endelig” er begyndt også at reagere negativt i ny og næ, går effekten selvsagt også den modsatte vej, og det hjælper Modelporteføjlen i det relative afkastregnskab for 2024.

F.eks. har vi siden sidst set, at Novo er faldet ovenpå ”skuffende” fase 2a data fra et af mange fedmeprojekter i pipelinen, og måske har aktien også været lidt presset af senatshøringen om priserne på de storsælgende Ozempic og Wegovy. Faldet slår tydeligt igennem i benchmark-indekset, hvis afkast år-til-dato er faldet med hele 3,9 procentpoint siden sidst til nu 20,2 %. I sig selv er det selvsagt stadig et flot resultat for året.

Da modelporteføljen samtidig har holdt skansen og kun har ændret sig helt marginalt med 0,1 %, så er forspringet på år-til-dato afkastet steget til pæne 33 % overfor 20,2 %. Trods en fremgang på

1,5 % ligger det brede Nordic-40 stadig langt efter med et afkast på kun 10,5 % siden nytår.

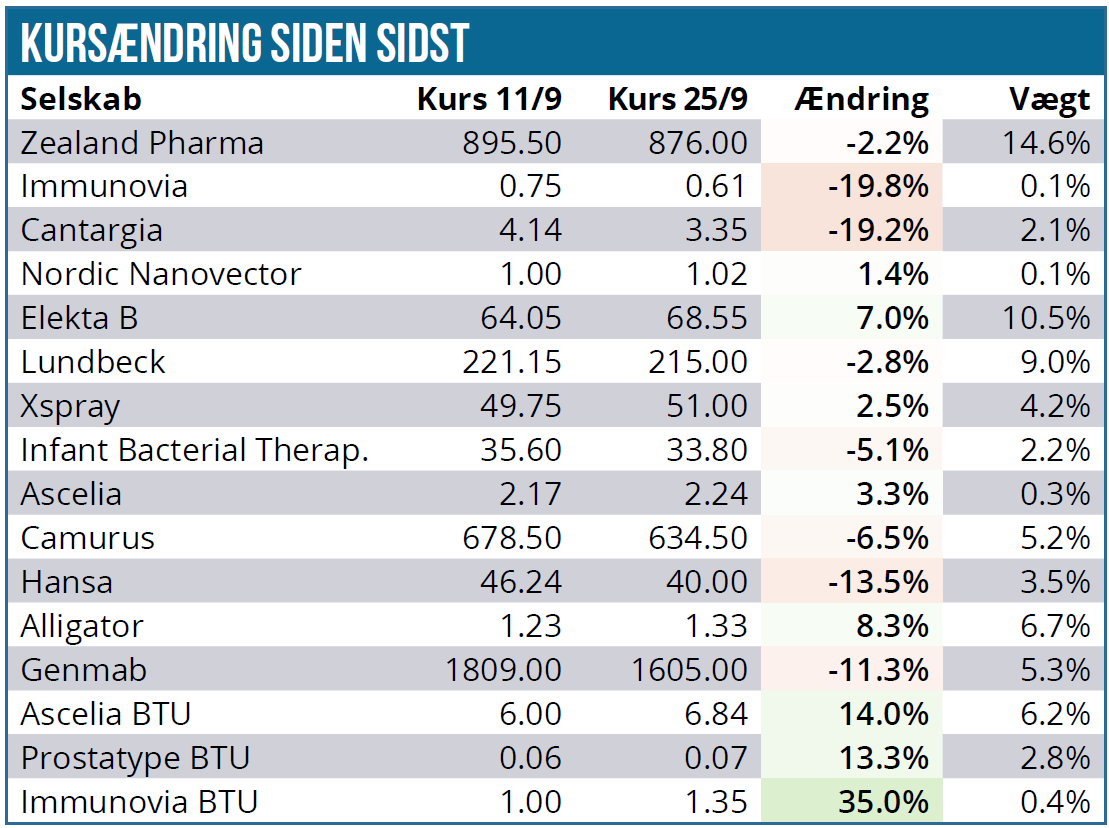

Samlet set er der stigning til 5 aktier, mens hele 8 positioner er faldet i Modelporteføljen, og det skubber stemningsmåleren en smule til den negative side. I dette regnestykke har vi ikke talt de 3 emissionsaktier med, som reelt set leverer en pæn fremgang siden sidst på 13-14 % (og 35 % for Immunovia). Selvom fremgangen er reel nok og afkastet ligeså, så tæller det ikke helt med i denne ”stemningsopgørelse”, da tegningskurserne i vores øjne var så voldsomt lave.

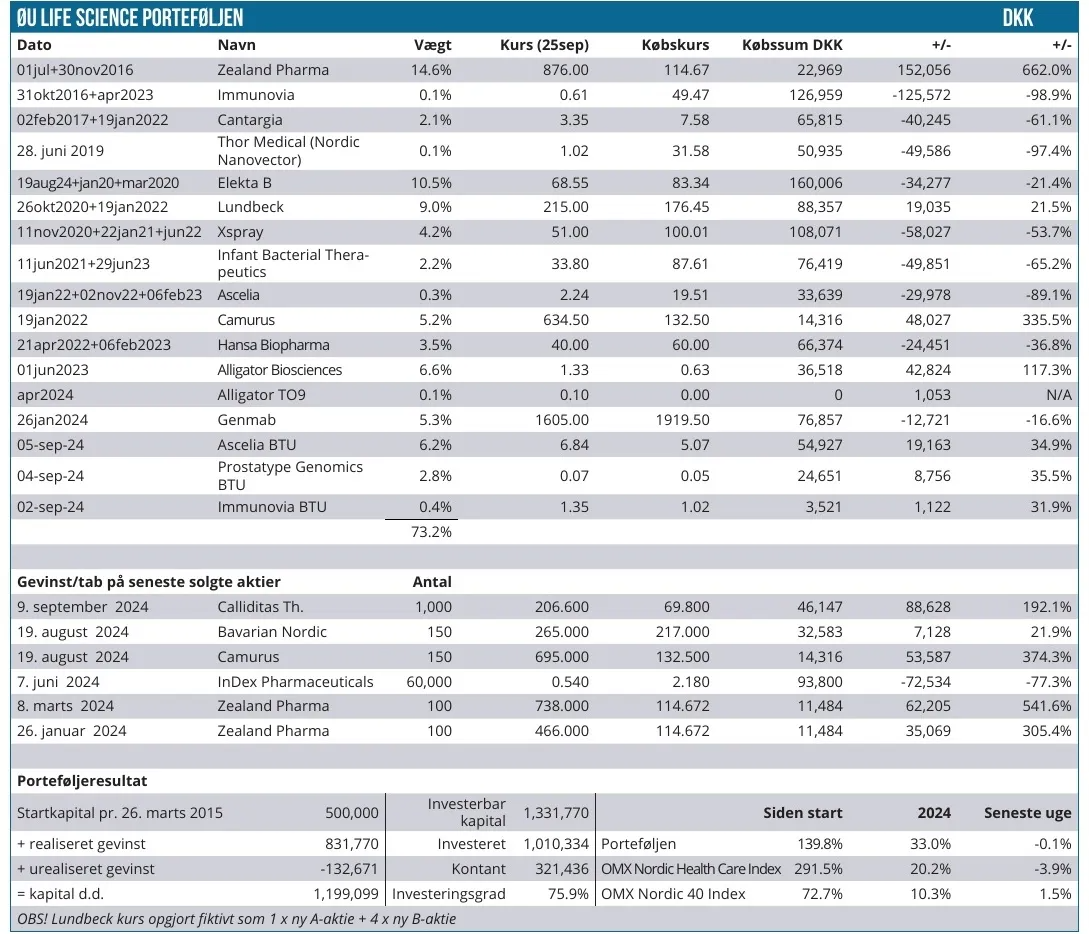

Fra næste udgave er BTU-aktierne opløst og lagt over i moderaktierne i vores oversigt, og så tæller de med på lige fod med alle andre positioner – naturligvis under skyldig hensyntagen til de enkeltes vægt.

Emissionsaktierne leverer godt afkast fra de lave tegningskurser

Hopper vi til de enkelte aktier i Modelporteføljen kan vi i forlængelse af indledningen starte med at fremhæve de 2 nyeste positioner i form af Ascelia Pharma og Prostatype Genomics. Begge emissioner er overstået, og BTU-aktierne er nu ved at være ombyttet til moderaktier og tegningsoptioner.

Vi har i oversigten indført den sidste lukkekurs for BTU-aktierne, hvilket på nuværende tidspunkt i hvert fald ikke overvurderer afkastet på investeringerne. Særligt Ascelia synes at ligge lunt i svinget med en stigning på over 30 % fra tegningskursen på 5,07 SEK til en lukkekurs på 6,84 SEK. Prostatype Genomics er opgjort til nogenlunde det samme niveau, men her synes aktien at være lidt mere svag efter handelsfrigivelsen. Det hænger formentlig sammen med, at emissionen var noget mindre succesfuld end Ascelias emission, der blev fuldtegnet. På nyhedsfronten har der ikke været store nyheder fra de to selskaber, så stigningerne skal nok mere ses som et tegn på, at investorerne igen kan kigge fremad ovenpå de meget udvandende og lavt prissatte emissioner.

Ascelia Pharma vægter nu 6,2 %, mens Prostatype Genomics vægter omkring det halve.

Immunovia ligger også rimeligt med ift. emissionskursen, men her er vores post i porteføljen som bekendt så lille, at det ikke rigtig er umagen værd at dvæle yderligere ved denne. Når selve Immunovia-aktien alligevel er faldet med henved 20 % siden sidst, hænger det sammen med, at emissionsaktierne er frigivet. Tegningskursen var på 1,02 SEK for 2 aktier, og derfor kunne kursen på moderaktien omkring 1 SEK ikke holde, da de nye aktier til omtrent det halve i indkøbskurs blev sammenlagt og frigivet. Vi holder fast i vor minimale position på ca. ½ % lidt endnu.

Mest bemærkelsesværdig for resten af porteføljen er det relativt store fald til Genmab uden egentlige nyheder. Vi henviser her til analysen på i løbet af ugen, som flugter pænt med vores holdning til og tålmodighed med positionen i Modelporteføljen. Det store spørgsmål er egentlig kun nu, hvornår vi skal løfte vægtningen til de maksimale 10 %.

Blandt de store positioner skal vi også nævne Zealand, som har været voldsomt volatil til trods for, at ændringen siden sidst kun er ganske minimal. Der er formentlig kun at konstatere, at aktien er blevet en rendyrket fedme-spekulationsaktie, der er meget stemningspræget. I næste måned venter en PDUFA-afgørelse.

Alligator Bioscience er steget små 8 % siden sidst, og selvom det ligger indenfor det, vi kan kalde et normaludsving i en aktie som denne, så er kursen formentlig hjulpet lidt af de fase 1 data for ALG.APV-527 i solide tumorer, der er præsenteret i samarbejde med Aptevo Therapeutics på den store europæiske cancer-konference ESMO. ALG.APV-527 er ikke et projekt vi på nuværende tidspunkt kan tillægge stor værdi – også fordi Aptevo ikke er et selskab, der svømmer i penge. Den store kurstrigger for Alligator Bioscience er fortsat indgåelsen af et partnerskab for hovedkandidaten mitazalimab, der er på vej mod fase 3.

Xspray Pharma leverer også en lille fremgang på bagkant af meldingen om udfaldet af mødet med FDA om den afviste ansøgning for Dasynoc. Selskabet har diskuteret manglerne med FDA og forventer nu at kunne genansøge i 4. kvartal. Med lidt held og hurtig behandlingstid kan en kommerciel lancering af Dasynoc måske allerede skydes i gang i 1. kvartal 2025, hvilket vil modsvare en forsinkelse på kun 6-7 mdr. i forhold til den oprindelige (og seneste) lanceringsdato 1. september.

De to større positioner Lundbeck og Elekta, som hver vægter omkring 10 %, trak i hver sin retning, men uden egentlige nyheder. Lundbeck falder formentlig efter et par flotte måneder med kursstigninger, fordi aktien måske ikke er helt så interessant længere for visse investorer, hvis vi står overfor en mere markant og bred markedsoptur og flere rentesænkninger. For Elekta er billedet måske det modsatte, nemlig at den efter lang tids stilstand godt kan være en af de aktier, der har et efterslæb, hvis aktierne med en mere strukturel og langvarig vækstprofil skal have en optur igen.

Cantargia falder en del med hele 20 % siden sidst, og måske det dækker over en skuffelse over ikke at levere store nyheder i forbindelse med ESMO. Derudover kan vi som nævnt tidligere heller ikke befri os fra tanken om, at endnu en emission eller kapitalforhøjelse kan være undervejs eller ganske tæt på. Aktien vægter nu kun 2 % i porteføljen.

Hansa Biopharma fortsætter med at tabe luft og har nu næsten smidt hele gevinsten fra den hurtige optur i slutningen af august. Heller ikke her er der væsentlige nyheder at forklare udsvingene med.

Skuffelsen fra sidst, Infant Bacterial Therapeutics, er fortsat ved at finde et nyt fodfæste på 30-35 SEK, mens vi venter på en opdatering fra selskabet om diskussionen med FDA om data fra fase 3 studiet.

Kontantbeholdningen

Vi har uændret en høj kontantbeholdning på ca. 27 %. Vi forventer stadig at købe flere positioner indenfor meget kort tid. Det ser ud til, at det generelle marked er ved at beslutte sig for at skulle videre op og ikke ned.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.