Forsinkelser i produktionen i løbet af året har haft en negativ effekt på cash flow og Nanologicas finansielle stilling, hvilket har betydet, at virksomhedens salgsmål på 100 mio. SEK igen blev udskudt. For at styrke kapitalgrundlaget er selskabet nødt til at gennemføre en fortegningsemission på 54,2 mio. SEK, som skal bruges til at øge produktionseffektiviteten og salget med det formål at skabe et positivt cash flow og opnå profitabilitet. 2024 kan blive det store gennembrudsår, men risikoen for nye forsinkelser er bestemt stadig til stede.

Nanologica arbejder på at etablere en hurtigt voksende, bæredygtig og profitabel forretning indenfor kromatografi. Virksomheden producerer nanoporøst silica ved hjælp af en unik proprietær teknologiplatform indenfor kromatografi og lægemiddeludvikling. Inden for kromatografi, der bruges som analyse- og oprensningsteknik i medicinalindustrien, er hovedfokus på peptidbaserede lægemidler såsom insulin og GLP-1-analoger. Salget foregår direkte og sammen med partnere på alle større markeder – Indien, Kina, USA og Europa.

Fortegningsemission på vej

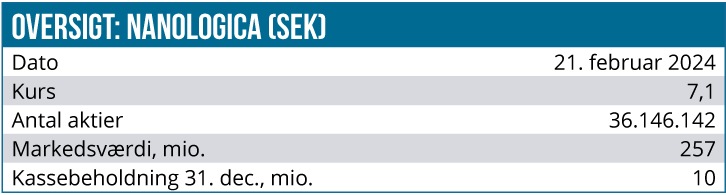

Den 30. januar offentliggjorde selskabet en fuldt garanteret fortegningsemission til kurs 6,75 SEK per aktie. Hensigten er at rejse 54,2 mio. SEK brutto via 8 mio. nye aktier, svarende til en udvanding på 18,2 % hvis man ikke deltager. Hvis udbuddet overtegnes, foreslår selskabet en overtildeling på 10 mio. SEK svarende til 1,48 millioner nye aktier (3,2 % udvanding). Markedsværdien er meget præcist 200 mio. SEK ved dagens kurs lige omkring 7 SEK.

Kapitalindskuddet skal primært bruges til at forbedre effektiviteten i produktionen og økonomien ved at foretage investeringer samt styrke salg, markedsføring og virksomhedens arbejdskapital.

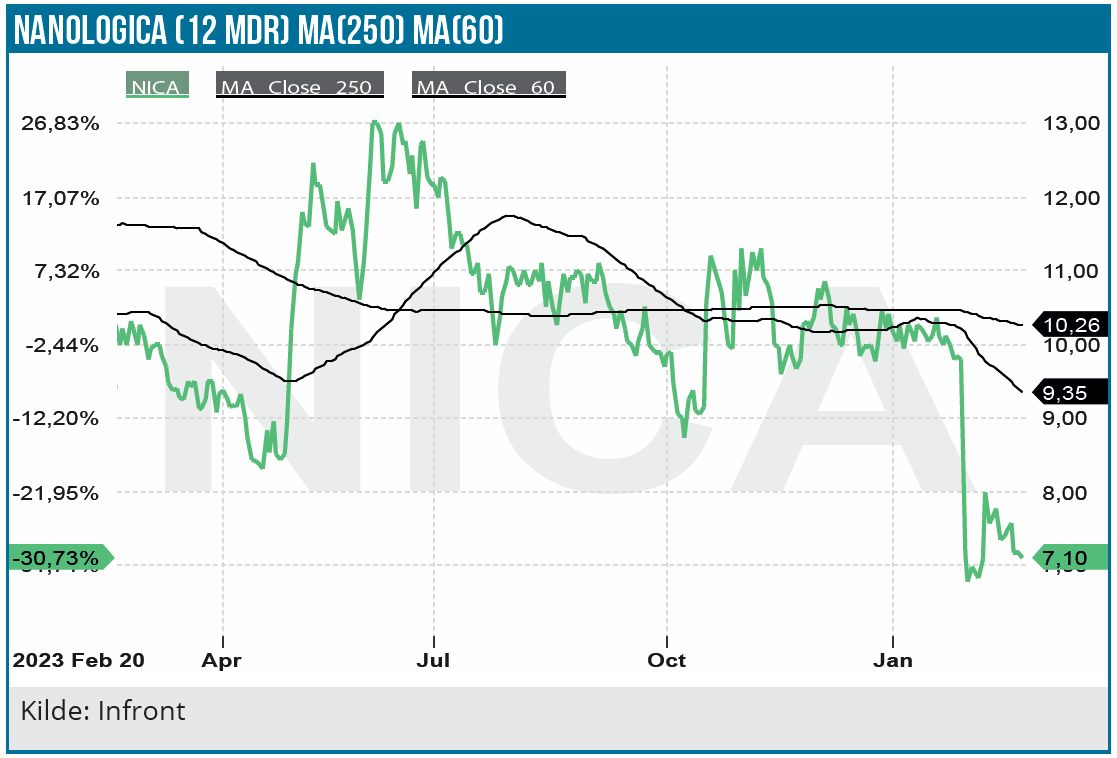

De største aktionærer, herunder Flerie Invest, Det Kongelige Kunstakademi og Wallenbergfonden, har afgivet tegningsforpligtelser på ca. 40 % af emissionen. Derudover har en gruppe eksisterende aktionærer og eksterne investorer garanteret 32,4 mio. SEK, hvilket svarer til de resterende ca. 60 % af udstedelsen. Dagen efter offentliggørelsen af udstedelsen faldt Nanologicas aktie med omkring 24 %, og siden er kursen steget marginalt og ligger et betydeligt stykke under niveauet fra før emissionsplanerne.

I forhold til den marginalt bedrede, men stadig dog høje udvanding og lave tegningskurser, er Nanologicas garanterede udbud på et acceptabelt niveau og kan ses som en indikation af virksomhedens stærke udsigter.

Kapitalen vil gøre det muligt at accelerere både produktionseffektivitet og salgsindsats og dermed skabe bedre betingelser for at nå det ambitiøse salgsmål på 100 mio. SEK i 2024.

2023 stort set uden omsætning

2024-ambitionen står i skærende kontrast til 2023, hvor nettoomsætningen udgjorde 1,44 mio. SEK og var på niveau med 2022. Driftsresultatet udgjorde -70 mio. SEK og er belastet af nedskrivninger på 14,5 mio. SEK.

Problemer i produktionen medførte forsinkelser, som betød, at salget i løbet af året ikke nåede virksomhedens mål, hvilket påvirkede cash flow og den finansielle stilling negativt.

I oktober leverede Nanologica silica-baserede NLAB Saga til en insulinproducent i Asien til evaluering i produktionen, og i november modtog virksomheden en ordre på ikke-silica-baserede rensemedier til en værdi af 3,6 mio. SEK.

I december leverede Nanologica prøvemateriale af silica til kunder i Kina, og efter årets udgang solgte virksomheden NLAB Saga til en kunde i Kina for en værdi af 0,9 mio. SEK.

Fremtidige muligheder og udfordringer

Produktionsproblemerne er nu blevet håndteret ved, at virksomheden har udskiftet det udstyr, der forårsagede forstyrrelser, og flere af NLAB Sagas leverancer til kunderne er gennemført.

Nanologica forventer en stor stigning i salget, da flere kunder, der har vurderet deres produkter i mindre mængder i løbet af det seneste år, nu skal opskalere. Det giver gode betingelser for øget salg, da det siden november/december er lykkedes for Nanologicas at øge produktionskapaciteten tilstrækkeligt til at imødekomme den øgede efterspørgsel.

Betingelserne er således til stede for et kommercielt gennembrud i 2024, da det er lykkedes Nanologica at vække interesse for sit produkt NLAB Saga hos en lang række potentielle kunder.

Problemerne i produktionen er som nævnt løst, og Nanologica har leveret den første ordre til “en af verdens største insulinproducenter”. Derudover har virksomheden modtaget en første ordre under den seksårige kontrakt med Yunbo Technologies til 14 mio. USD. Det er også lykkedes at levere en ordre på 3,6 mio. SEK til NLAB Siv, som er udviklet sammen med en kunde, der årligt bruger 30-40 mio. SEK på rensemedier. Nanologica forventer nu, at kunden gradvist vil ændre det produkt, de bruger i dag, til NLAB Siv, selvom der kan være behov for yderligere produktudvikling.

Trods indikationerne på et vendepunkt, er der udfordringer, som virksomheden skal forholde sig til for at nå sine mål. Inden for sundheds- og medicinalindustrien er der store barrierer for at erstatte etablerede metoder i f.eks. produktionen, hvilket er en langvarig proces, der kan føre til lange gennemløbstider frem til den egentlige ordre og levering. Dette kan medføre, at Nanologicas salgsvækst bliver langsommere end forventet.

I de senere år har Nanologica forventet øget salgsvækst, men Covid-19-pandemien, dens konsekvenser og problemer under opskaleringen af produktionen har skabt forhindringer, som har taget lang tid at overvinde, hvilket har forsinket salgsmålene betydeligt.

Selvom virksomheden i vid udstrækning nu med egne ord har håndteret og løst disse problemstillinger, er det vigtigt at fremhæve, at der kan opstå nye problemer i opskaleringen af produktionen, som kan føre til yderligere forsinkelser.

Kursmål og anbefaling

I løbet af 2024 vil virksomhedens salg sandsynligvis stige voldsomt med baggrund i aftalen med Yunbo Technologies, og fordi de kunder, der har vurderet virksomhedens produkter i mindre skala, forventeligt vil fortsætte med at vurdere Nanologicas produktioner i større skala. Nanologicas produktionskapacitet er nu udvidet, så man vil kunne levere nok til disse kunders behov.

Udover den første ordre på 3,6 mio. SEK på det ikke-siliciumbaserede produkt er der desuden en interessant mulighed for yderligere salg til denne kunde.

Vi antager, at Nanologica langt om længe er nået dertil, hvor salget sandsynligvis vil stige markant i løbet af året, og at Nanologicas pengestrøm dermed vil være positiv i slutningen af dette år.

Vores anbefaling er derfor uændret køb, da vi stadig anser aktien interessant på lang sigt, men reducerer på baggrund af 2023-forsinkelser og den nye udvanding vores langsigtede værdiansættelse fra 15 SEK til 11 SEK med en tidshorisont på 12-24 måneder.

Det mest attraktive købstidspunkt vil formentlig være direkte i forbindelse med fortegningsemissionen på 6,75 SEK, der skydes i gang d. 28. februar. Det er klart, at kurspotentialet bestemt er til stede, hvis omsætningen kan løftes til 100 mio. SEK i løbet af 2024, når markedsværdien umiddelbart efter emissionen kun ligger omkring 250 mio. SEK ved en uændret aktiekurs på 7 SEK.

Andrea Backlund

Kurs på anbefalingstidspunkt: 7,10 SEK

Kursmål: 11 SEK

Analysedato: 21. februar 2024

Disclaimer: Læs her om ØU’s aktieanalyser