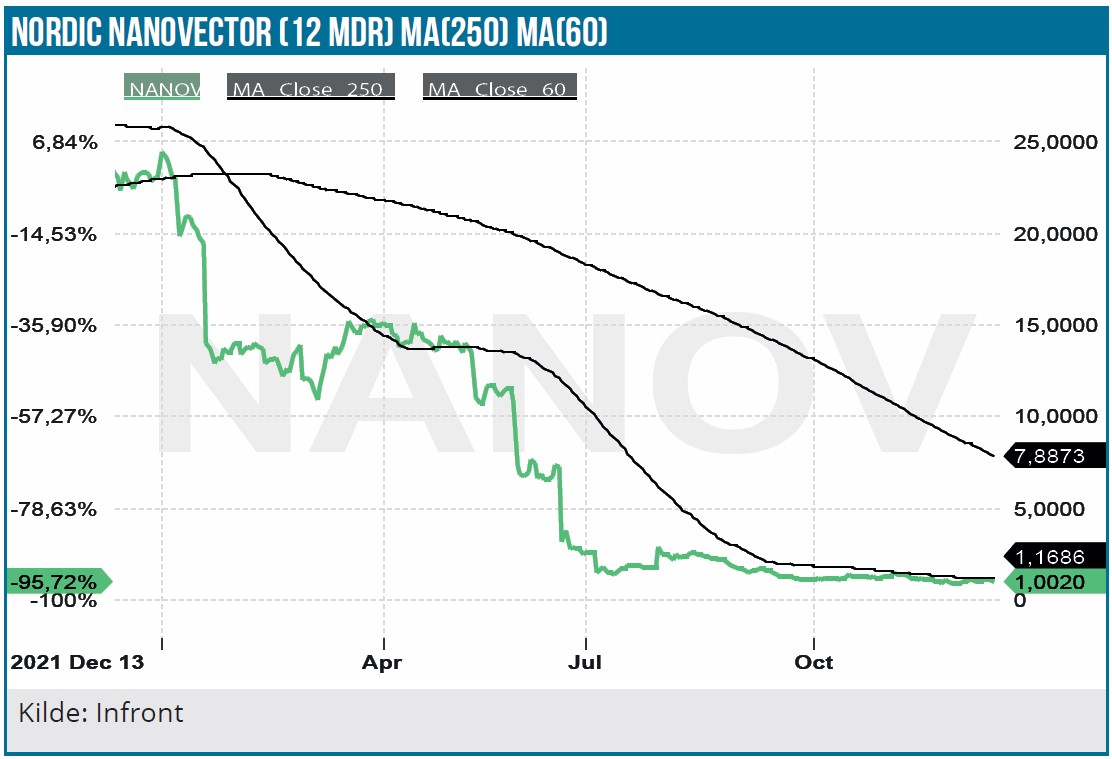

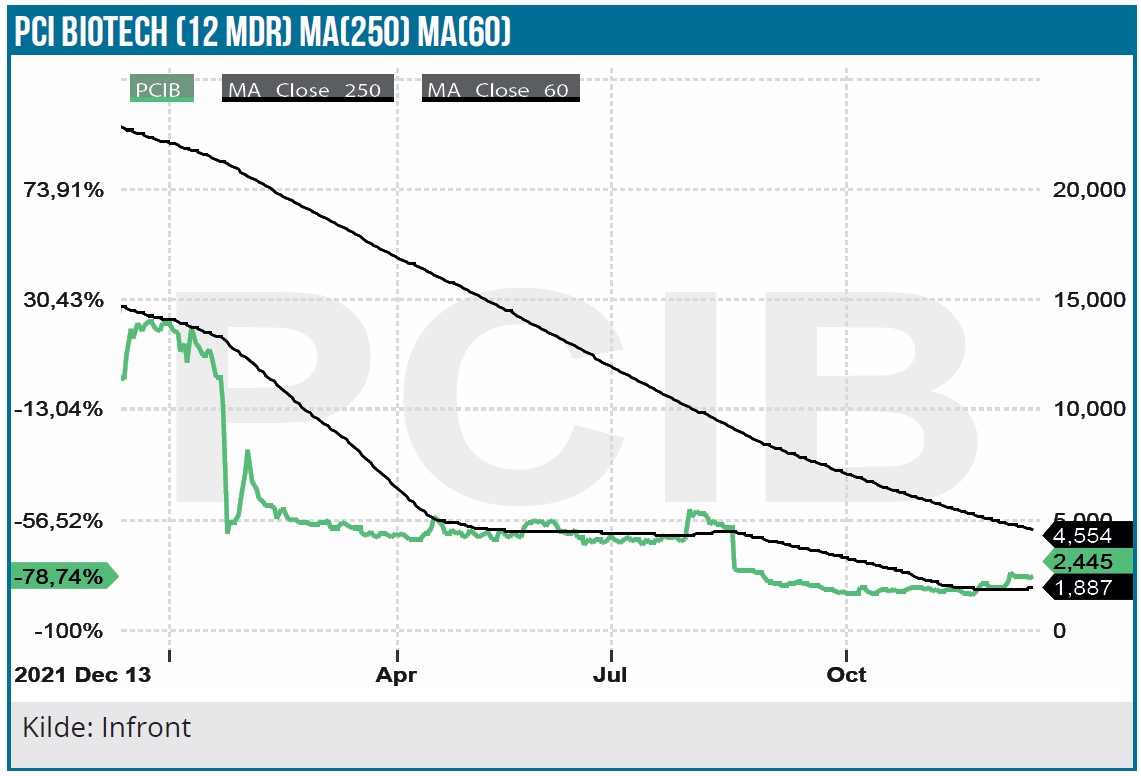

Vi har tidligere udtrykt skepsis, når det gælder fremtidsudsigterne for især PCI Biotech, men også Nordic Nanovector. Begge de to norske biotekselskabers aktier er faldet markant i år. Nordic Nanovector aktien har mistet 96 % og PCI Biotech 8 2%. Selskaberne har efter at have opgivet videre udvikling af kliniske projekter udelukkende prækliniske projekter i pipelinen. Et forøg på en fusion af Nordic Nanovector med APIM Therapeutics er mislykkedes, og begge selskabers renomméer er mildt sagt ramponeret. Så spørgsmålet er, om de trods rekonstruktion har nogen fremtid, eller om vi næsten kan tillade os at kalde dette for en nekrolog over begge selskaber?

De to norske selskaber har flere fællestræk, som har medvirket til den miserable kursperformance. Begge selskaber har været meget afhængige af en enkelt valuedriver. For PCI Biotechs vedkommende af fimaChem mod galdegangskræft, mens Nordic Nanovector havde Betalutin mod Non Hodgkins lymfom i senfaseudvikling. Et andet fællestræk har været teknologien bag produkterne, hvor begge benytter bestrålingsteknologi. Betalutin er f.eks. et radioimmunt konjugeret antistof (ADC), der kombinerer immunterapieffekten (CD37) med radioisotopen lutetium-177. Derfor er behandlingen med både Betalutin og fimaChem relativt kompleks, hvilket givetvis har været en medvirkende årsag til en langsommelig patientrekruttering til begge studier.

Patientrekrutteringen til PCI Biotechs 186 patienter Release studie startede medio 2019, og ultimo oktober 2021 var der rekrutteret beskedne 30 patienter. Tilsvarende har Nordic Nanovector gang på gang måttet revurdere forventningerne til udmelding af data fra Betalutin studiet.

Betalutin og fimaChem viste lovende takter

Begge selskaber har nu opgivet videreudvikling af Betalutin og fimaChem. Det til trods for, at behandlingseffekten fra de tidlige studier faktisk var ret lovende. PCI Biotech lagde konkurrencen fra Astra Zenecas PDL1 Imfinzi til grund for beslutningen, selvom Imfinzis galdegangskræft effektdata ikke var imponerende. FimaChems behandlingseffekt fra tidlige studier fremstod faktisk bedre. Så den primære årsag til PCI Biotechs beslutning har derfor nok været, at selskabet ikke magtede at videreudvikle fimaChem. Nordic Nanovector lagde derimod ikke skjul på, at den langsomme patientrekruttering var årsagen til at stoppe videreudviklingen af Betalutin. Det til trods for at Betalutin har vist lovende takter i et tidligere studie i kombination med et CD-38 antistof. Stoffet har fordel af at være en éngangsbehandling i modsætning til f.eks. CD-20 antistofferne. Betalutin havde derfor efter vores vurdering potentiale, når det gælder det refraktære Non Hodgkins lymfom patientsegment, som ikke har fået gavn af en tidligere behandling med andre lægemidler.

Begge selskaber kigger ind i en usikker fremtid

Nordic Nanovectors forsøg på en fusion med det norske privatejede biotekselskab APIM Therapeutics blev nedstemt på en ekstraordinær generalforsamling i Nordic Nanovector i december måned. Hvad der kommer til at ske med Nordic Nanovector, hvor både bestyrelsen og topledelsen har forladt selskabet, er derfor uvist. Den største aktionær North Energy har anmodet om en ekstraordinær generalforsamling d. 3. januar 2023, hvor en ny bestyrelse skal vælges. PCI Biotech er også under rekonstruktion. Udover nedlukning af fimaChem opgiver PCI Biotech også opstart af et fase 2 fimaVacc studie mod hoved og halskræft, da man – ikke overraskende – ikke kunne finde finansiering. Det er en klar indikation på, at det formentligt ville være nærmest umuligt for PCI Biotech at få tilført ny kapital i den nærmeste fremtid. Tilbage er nu et selskab uden kliniske projekter.

Ingen anbefaling på de to selskaber

Begge selskaber er nu rene forskningsselskaber uden klinisk pipeline med en noget kritisabel udvikling ikke mindst i det ledelsesmæssige perspektiv. Især PCI Biotechs ledelsesmæssige kompetencer har været noget tvivlsomme, mens Nordic Nanovector har skiftet ud alt for mange gange på CEO-posten. Begge selskaber har nu beskedne finansielle ressourcer, og markedet vil utvivlsomt forholde sig skeptisk til selskabernes platformsteknologier. Begge selskaber har nu en markedsværdi på ca. 100 mio. NOK, som måske kan friste meget spekulative investorer. Det forekommer imidlertid usikkert, om selskaberne overhovedet har en fremtid, og likvidation er derfor ikke en usandsynlig udgang.

Nordic Nanovector har ikke aflagt regnskab for 3. kvartal 2022, men ifølge 2. kvartalsregnskabet var de likvide beredskab på 287 mio. NOK. Nedlukning af Paradigme Betalutin studiet koster ifølge Nordic Nanovector 170-220 mio. NOK, svarende til, at der er en beskeden kassebeholdning på 67-117 mio. NOK tilbage efter Paradigme-omkostningerne. Det svarer stort set til den nuværende markedsværdi. PCI Biotech havde ultimo 3. kvartal en kassebeholdning på 67 mio. NOK svarende til 72 % af børsværdien.

Da det ikke er muligt prisfastsætte selskaberne på det nuværende grundlag, annullerer vi anbefaling og kursmål på Nordic Nanovector (tidligere anbefaling Neutral) og fastholder vores tidligere annullering af anbefaling og kursmål på PCI Biotech. Medmindre der sker en markant ændring af situationen, forventer vi ikke at opdatere på selskaberne fremadrettet.

Lars Hatholt

Aktiekurs PCI Biotech: 2,5 NOK

Aktiekurs Nordic Nanovector: 1 NOK

Kursmål 12 måneder: N/A

Analysedato: 15. december 2022