Kvartalsregnskabet fra Novozymes var til den positive side, og dermed blev lidt af frygten, som ligger mellem linjerne i vores analyse af Chr. Hansen, der udkommer på Ugebrev.dk klokken 11:40 i morgen, d. 3/11, gjort til skamme. Den organiske vækst hos Novozymes var god, og måske mest overraskende var det at se en solid fremgang i den ofte tyngende vaskemiddel-division, ligesom den fortsatte styrke i Bioenergy også var værd at notere sig.

I dagens kvartalsregnskab fra Novozymes kiggede vi efter to ting. Først og fremmest var det meget interessant at se, om den lagertilpasning, der igennem 1. halvår lagde en dæmper på væksten, viste tegn på at være tilendebragt, som Novozymes havde stillet i udsigt efter et lidt skidt 1. halvår. Derudover var det i mere generelle termer interessant at se, om Novozymes går ind i fusionen i lige så god form som den, Chr. Hansen viste i sit nylige kvartalsregnskab.

Helt overordnet blev det til en solid organisk vækst på 8 % i 3. kvartal, som var drevet af god vækst i de 3 største divisioner, der nu størrelsesmæssigt begynder at ligge ret tæt på hinanden. For året som helhed blev væksten løftet til 5 % år-til-dato, som kan splittes op i en vækst på 6 % fra prisstigninger og -1 % fra volumener.

For 3. kvartal isoleret kan væksten på 8 % deles op i 5 % fra prisstigninger og 3 % fra volumen, og dermed er der små tegn på bedring, men det står også klart, at det stadig er prisstigninger, der skal drive den organiske vækst i 2023.

Lagertilpasninger stadig et issue

For den næststørste division Food & Beverages anfører Novozymes, at effekten fra lagertilpasninger er begyndt at aftage, hvormed vi også kan konkludere, at den næppe er helt væk, og at det nok går lidt langsommere end ventet.

Det stemmer også pænt med f.eks. udmeldingen fra transportgiganten DSV, der tidligere på ugen også talte om, at et ”real recovery in global freight volumes” ikke ser ud til at materialisere sig i 2023. Det er en lidt svagere udmelding end i juli/ august ovenpå halvårsregnskabet, hvor forventningen hos DSV og andre aktører var en gradvis tilbagekomst af volumener i 2. halvår.

Væksten i Food & Beverages var da også ”kun” på 7 % efter en tilbagegang på 8 % i 1. kvartal og 3 % i 2. kvartal, og for de første 9 mdr. er status nu en vækst på -2 %. Her skal man også huske på, at prisstigninger trækker opad, og der er således stadig tale om en målbar volumentilbagegang siden årets start. Novozymes forventer for 4. kvartal en fortsat bedring i effekten fra lagertilpasninger.

I de to andre store divisioner var der overraskende fremgang at spore. Bioenergy fastholdt sit stærke momentum og leverede igen et kvartal med en organisk vækst på over 20 % og på 25 % for de første 3 kvartaler. Det bringer Bioenergy op på 24 % af omsætningen og overtager dermed (måske midlertidigt) rollen som næststørste division fra Food & Beverages. For vaskemidlerne i Household Care divisionen, som står for 29 % af omsætningen, var det også et solidt kvartal med hele 6 % organisk vækst, hvilket er det stærkeste kvartal i lang tid. Fremgangen var drevet af både prisstigninger og af de nyere produktlanceringer.

Samlet set må vi på baggrund af den alt i alt pæne præstation i de 3 største divisioner, som samlet står for 75 % af forretningen, sige, at formen hos Novozymes er bedre end frygtet, men at den trods alt ikke er så god som Chr. Hansens.

Bred årsforventning fastholdt

Novozymes fastholdt den relativt brede årsforventning om 4-6 % organisk vækst, hvilket var lidt imod vores forventning på forhånd, når der nu kun reelt resterer 2 mdr. af regnskabsåret. Ved nærmere eftertanke giver det naturligvis god mening at fastholde intervallet, når status efter 3. kvartal er organisk vækst på 5 % for de første 9 mdr. – og altså lige midt i intervallet.

I den usikkerhed, vi ser globalt pt., giver det god mening at være lidt forsigtig, og intervallet giver trods alt kun mulighed for et begrænset udfaldsrum på 1 % til hver side. Det er et acceptabelt spillerum alt taget i betragtning.

Lillebror stadig i bedst form

Selvom Novozymes altså er kommet bedre i gang på det seneste, så viser tabellen, at det stadig er lillebror Chr. Hansen, der er i bedst form. Tabellen viser den organiske vækst for det seneste kvartal samt omsætning og EBIT-margin. Vi har også medtaget de seneste offentliggjorte, bekræftede forventninger for 2023. Det er en mindre detalje i sammenligningen, men alligevel er det værd at nævne, at Chr. Hansens seneste kvartal dækker juni-juli-august, mens Novozymes’ kvartalstal dækker juli-august-september.

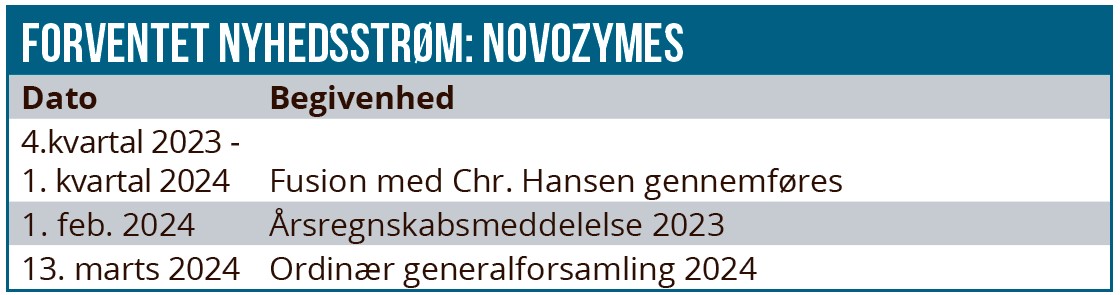

Fusionen er tættere på godkendelse

Det fremgår også af Novozymes regnskab, at der nu kun mangler godkendelse fra EU og Sydkorea, førend fusionen kan gennemføres. EU-godkendelsen har der været arbejdet på længe, og der er netop indleveret en officiel ansøgning d. 20. oktober. I første omgang har det den konsekvens, at EU-kommissionen skal vende tilbage med et svar senest ved udgangen af november. Denne frist kan rykkes, hvis det er nødvendigt, men det indikeres klart af bl.a. Novozymes CFO, at der har været en løbende dialog med EU frem til ansøgningen.

Derfor må vi forvente at ansøgningen på nuværende tidspunkt er så tæt på at være en formalitet som muligt. Der bør i hvert fald ikke være overraskelser for kommissionen i den indleverede ansøgning, ligesom vi heller ikke må forvente, at EU-kommissionen vil udbede sig væsentlige nye informationer for at kunne færdiggøre ansøgningen. Naturligvis er det under forudsætning af, at forarbejdet er gjort godt nok hos de to selskaber. Det har vi al grund til at tro, at det er. Ikke mindst med tanke på de anseelige omkostninger, der er forbundet med fusionen, og som også dækker alverdens rådgivning af finansiel, juridisk m.m. karakter.

Kursmål fastholdt, anbefaling løftes

Vi har tidligere sat et kursmål på 360 DKK, og denne korte analyseopdatering giver ikke anledning til at ændre på det. Som det også vil være indikeret i vores analyse af Novozymes’ fusionspartner Chr. Hansen i morgen, ser vi overvejende positivt på begge selskaber nu forud for fusionen og efter det langvarige kurstilbagefald i særligt Novozymes.

Det danner grundlag for et løft af vor hidtidige neutral-anbefaling på Novozymes til KØB. Som det vil være angivet i Chr. Hansen-analysen, er der en lille fordel ved at købe Chr. Hansens aktie frem for Novozymes’, hvis man køber for at deltage på langt sigt i det fusionerede selskab.

Aktuelt handler Novozymes til 294 DKK, mens Chr. Hansen handler til 446,60 DKK. Omregnet ved bytteforholdet på 1,5236 svarer Chr. Hansen kursen til en kurs på 291,40 DKK for en Novozymes-aktie, hvilket er en besparelse på ca. 1 %.

Steen Albrechtsen

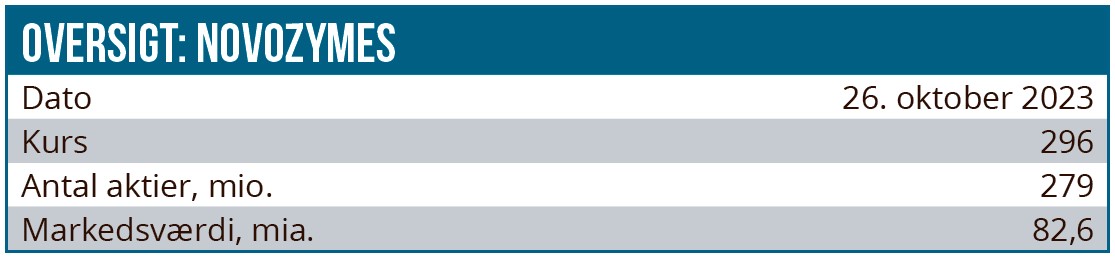

Kurs på anbefalingstidspunkt: 294 DKK

Kursmål: 360 DKK

Analysedato: 26. oktober 2023

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Chr. Hansen.

Disclaimer: Læs her om ØU’s aktieanalyser