Biotekselskaber har udfordringer, når salget af deres vigtigste produkt er stagnerende og i risiko for intensiveret konkurrence. Orexo vandt første omgang af retssagen imod kopipræparatvirksomheden Sun Pharma, så indtil videre er Zubsolv fri for konkurrence fra billigere kopier. Orexo er i gang med at supplere hovedproduktet Zubsolv med nye produkter, hvor OX124 er det vigtigste. Trods en beskeden prisfastsættelse fastholdes anbefalingen NEUTRAL pga. få potentielle kurstriggere på 6-12 måneders sigt.

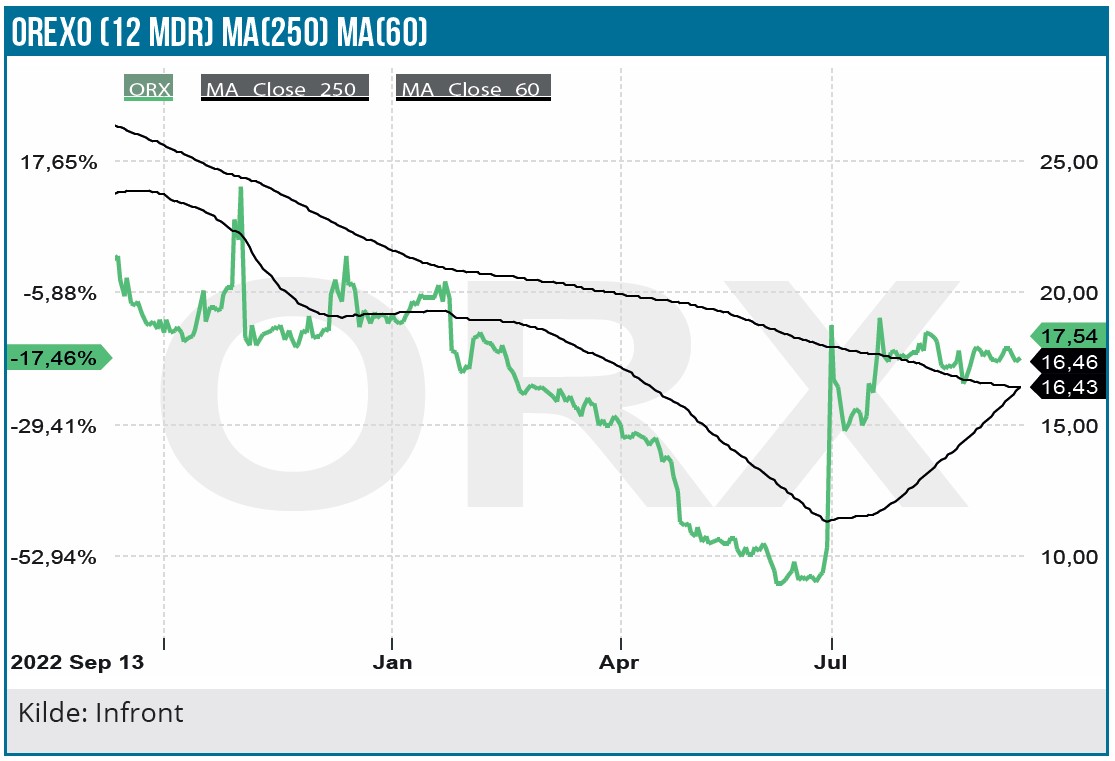

Orexos aktiekurs er på niveau med kursen i forbindelse med vor seneste analyse i februar. Orexo har ikke haft meget at glæde sig over på det seneste. Et lyspunkt var sejren i patenttvisten med Sun Pharma, hvor domsafgørelsen gik Orexos vej og understøttede Orexo i at Sun Pharmas kopipræparat krænker Zubsolvs patenter. Sun Pharma har imidlertid appelleret dommen, men første rundes resultat bliver formentlig retningsgivende for en appelsag. Afgørelsen var vigtig, for Zubsolv er trækhesten, der finansierer Orexos satsning på andre produkter, og aktiemarkedet kvitterede da også med en hurtig dobling af aktiekursen efter afgørelsen i juni måned. Zubsolv til behandling for opioidafhængighed viste en mindre stigning i salget i 2. kvartal forhold til sidste år. Bag det lå et volumenfald, som blev mere end opvejet af dollarstigningen (SEK-deprecieringen). Alt salget er amerikansk med et salg i 2. kvartal på 145 mio. SEK. 7 år efter den europæiske godkendelse af Zubsolv er salget her via den nye partner Accord Pharma forsvindende lille.

Orexo lukrerer på, at det amerikanske OUD-marked er i vækst pga. de voldsomme misbrugsproblemer, som blev stimuleret af Oxycontin (fentanyl) skandalen. Markedet, som primært består af buprenorfin/naloxon præparater, voksede 2 % i 2. kvartal i forhold 1. kvartal og 5 % i forhold til 2. kvartal 2022.

Biden-administrationen har taget problemet med de mange OUD-dødsfald alvorligt med næsten 1 mio. amerikanske OUD relaterede dødsfald siden 1999. Der er afsat 54 mia. USD til State Opioid Response (SOR) hjælpeprogrammet til forebyggelse og behandling for OUD. Derudover har alle læger med ret til receptudskrivning fået adgang til at udskrive OAD lægemidler. Purdue er som følge af sin groft misvisende markedsføring af Oxycontin blevet pålagt at bidrage med 500 mio. USD til hjælpeprogrammet.

Zubsolv er presset i konkurrencen

Der er udsigt til, at det globale OUD-marked vokser med 8-9 % årligt de kommende 5 år fra 3,4 mia. USD i 2023 til godt 6 mia. USD i 2030 med USA som den primære vækstdriver. Konkurrencen er imidlertid voldsom på et marked domineret af buprenofin/naloxon produkter i forskellige formuleringer i form af tabletter og film, herunder som lavprisprodukter. Men også produkter i form af nasal spray, langtidsvirkende injektionspræparater og implantater udbydes. Blandt hovedkonkurrenterne er Indivior, Alkermes og Camurus. Konkurrencen fra sidstnævnte er hård (jfr. vores analyse tidligere i år). Camurus’ salg af Buvidal/Brixadi var i 1. halvår i år 7 gange salget af Zubsolv, og så er Camurus endda først nu på vej ind i det amerikanske marked via en partner. Buvidal har fordel af at være et langtidsvirkende injektionspræparat (én månedlig injektion) mens Zubsolv tabletten skal tages dagligt. Selvom Buvidal er dyrere end Zubsolv, har Buvidal/Brixadi således udsigt til væsentligt større succes i USA end Zubsolv.

Orexo forventer et Zubsolv 2023-salg på niveau med salget i 2022, og vi har kun nedjusteret 2023 estimatet marginalt til 589 mio. SEK. I de følgende år er estimaterne uændret. Bag estimaterne ligger forventningen om fortsat vigende markedsandele i et voksende totalmarked, hvilket resulterer i et salg på samme niveau i de kommende år. Efter Oxycontin-skandalen med Purdues misvisende markedsføring af Oxycintin overvåger de amerikanske myndigheder OUD producenternes markedsføring, og Orexo bliver pt. undersøgt af myndighederne. Vi forventer dog ikke problemer fra den front.

Digital terapi (DT) produkter mangler succes

Der har igennem længere tid været tydelige tegn på, at Orexos satsning på digital terapi, altså software, som understøtter patientens behandlingsforløb, var op ad bakke. Konceptet virker ellers oplagt, især når det gælder IT algoritmer som supplerende hjælpemiddel til patienter i behandling for OUD med oplagte muligheder for Zubsolv/DT-synergieffekter. Ideen var nok, at OUD DT kunne fremme Zubsolv salget via pakkeløsninger. Problemet har imidlertid været, at DT er et produktområde i opstart med manglende regulatoriske procedurer og refusionsordninger. Opbakningen fra lægerne har også manglet. Lægerne har bl.a. efterspurgt en mere solid dokumentation af DT’s fordele i behandlingen dvs. proof of concept.

DT har derfor været en for stor mundfuld for Orexo, og selskabet har derfor taget konsekvensen med en kraftig reduceret DT ressourceindsats. Orexo fastholder dog engagementet på området, men ser det som en mere langsigtet mulighed. Trods vores i forvejen begrænsede forventninger til DT-salget er DT-estimaterne blevet barberet ned til negligerbart niveau i vores model.

OX124/OX125: Gode muligheder trods konkurrence

OX124 er et nalaxon stof mod opioid overdosering, som kan være fatal. Orexo forventer at genindsende en ny godkendelsesansøgning til FDA i løbet af september efter, at den første blev afvist. FDA’s afvisning skyldtes, at pakkemaskinen hos en tredjepart ikke opfyldte kvalitetsstandarderne. Ifølge Orexo er problemet nu løst, og vi vurderer risikoen for, at OX124 ikke bliver FDA godkendt i anden omgang, som meget begrænset. Det betyder efter planen, at produktet bliver lanceret i USA i løbet af 2024.

Produktet skal positioneres i et kompetitivt marked i forandring. Emergents Narcan er det førende nalaxon produkt, som har fået konkurrence fra kopipræparater fra Teva og Sandoz. Konkurrencen har presset priserne på nalaxon markedet, men prissætningen har dog ikke været så aggressiv, som man ellers tit ser på kopipræparater. Endvidere er Narcan i de lave doser blevet godkendt som håndkøbsmedicin. Det lægger yderligere pres på OX124, når det forventeligt kommer til markedet. Det er imidlertid meget tænkeligt, at markedet bliver todelt prismæssigt. OX124 er et højdosispræparat, som i modsætning til lavdosis præparaterne kan ”afgifte” tilfælde med kraftig overdosering. Med det voksende omfang af overdoseringstilfælde med syntetiske opioider som fentanyl er der behov for kraftigt virkende højdosis redningsprodukter. Derfor kan OX124 formentlig prissættes væsentligt højere end lavdosisprodukterne.

Nalmefen produktet OX125 i klinisk fase 2 supplerer OX124 og har en længevarende virkning end OX124 i forbindelse med opioid overdosering. Vi har pga. den intensiverede konkurrence nedjusteret estimeret OX124/OX125 salg i 2030 til 450 mio. SEK. Estimatet har dog upside, da Narcan i 2022 solgte for 374 mio. USD.

Fortsat NEUTRAL anbefaling

Det tegner til at komme til at gå fremad for Orexo, når det gælder økonomien. Med bl.a. reducerede DT-omkostninger og sagsomkostninger (Zubsolv) svarende til en besparelse på ca. 84 mio. SEK betyder det, at Orexo forventer et EBITDA i balance i 2. halvår i år.

På telefonkonferencen i forbindelse med 2. kvartals-regnskabsmeddelelsen var det tydeligt, at en stram omkostningsstyring har høj prioritet, så vi estimerer begrænsede underskud i 2024 og 2025 og en positiv nettoindtjening fra 2026. Holder det stik, bliver der derfor ikke et påtrængende behov for supplerende kapital, og det er nok dagens vigtigste nyhed om Orexo. Downside kursrisikoen synes begrænset, men det er på den anden side ikke helt oplagt, at kursen løfter sig væsentligt på 12 måneders sigt. Værdiansættelsen er relativt beskeden, som det typisk er tilfældet, når et selskabs cash cow (Zubsolv) bliver udfordret, mens lanceringen og indtjeningen fra nye produkter lader vente på sig.

Price/sales 2023 er 1,0 og jævnt faldende i de følgende år. NPV-værdien lander på 21 SEK pr. aktie ved en WACC på 14 %.

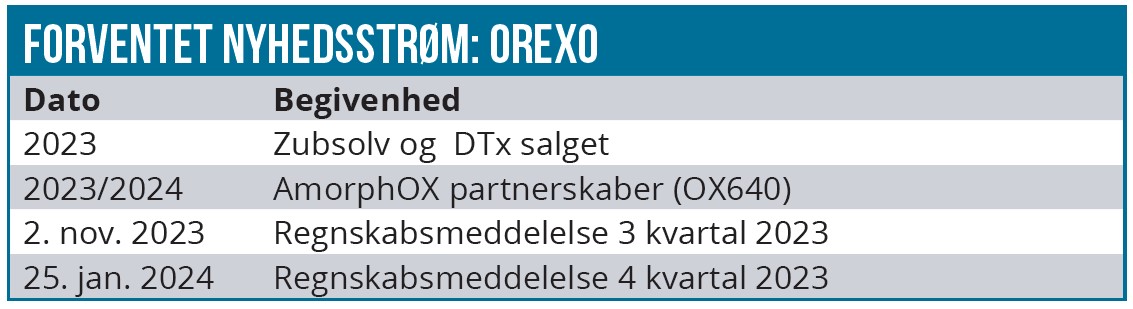

Kurstriggerne er få på 6-12 måneders sigt, men vi ser bl.a. en mulig licensaftale på OX640 i behandlingen for allergiske reaktioner og lanceringen af OX124 i 2024.

Vi fastholder en NEUTRAL-anbefaling og et kursmål på 20 SEK per aktie.

Lars Hatholt

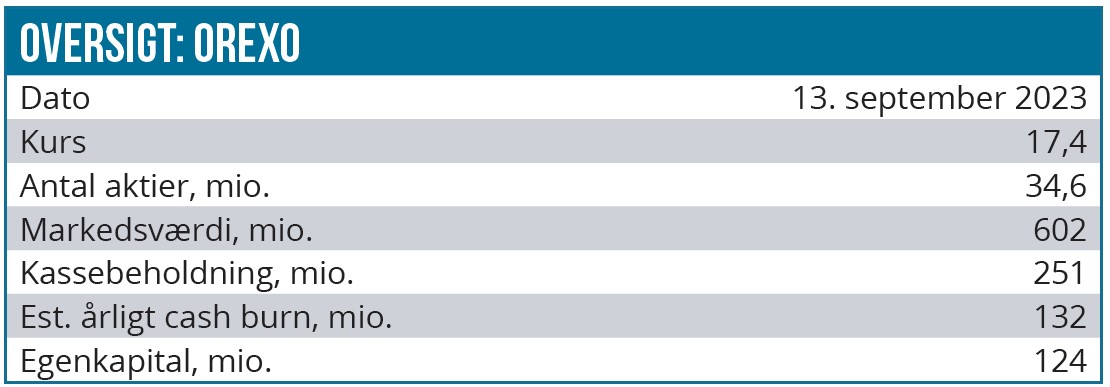

Kurs på anbefalingstidspunkt: 17,4 SEK

Kursmål: 20 SEK (12 mdr.)

Analysedato: 13. september 2023

Disclaimer: Læs her om ØU’s aktieanalyser