Det islandske proteseselskab er kommet godt fra start i år, men der er stadig flere udfordringer for selskabet, som gør det svært at se potentialet i aktiekursen. Et påbegyndt og efterfølgende suspenderet aktietilbagekøbsprogram har næppe gjort noget godt for tilliden til selskabet. Den fremlagte 2027-strategi indikerer en pæn vækst i de kommende år, men selskabet er nødt til at bevise sine vækstkvaliteter yderligere, førend markedet for alvor vil prissætte selskabet som i gamle dage, og vi kan berettige et højere kursmål.

Össur iværksatte for omtrent et år siden den 10. oktober 2022 et aktietilbagekøbsprogram på op til 10 mio. USD. Men programmet nåede kun lige akkurat at komme i gang, inden det blev sat på pause to uger senere pga. et uheldigt forhold mellem selskabets gæld og indtjening. Dette forhold eksisterer stadig. Begrundelsen var, at selskabets nettorentebærende gæld (NIBD) ved udgangen af 3. kvartal 2022 var 2,8, og dermed lå tæt på loftet af den finansielle målsætning for NIBD/EBITDA. Den definerede målsætning var et forhold mellem NIBD og EBITDA indenfor intervallet 2,0-3,0, og som vi efterhånden ved fra en række andre selskaber, så skal der nogle gange ikke mange indtjeningsskvulp til, førend nævneren ændres så meget i brøken, at gearingstallet ændrer sig meget.

Det viste sig at være en fornuftig disposition at stoppe aktietilbagekøbet, da årsregnskabet 2022 et halvt år senere viste, at NIBD/EBITDA nu var steget til 3,2. Forklaringen herpå lå i krigen i Ukraine og eftervirkningerne af Covid-19, som stadig påvirkede Össurs indtjening.

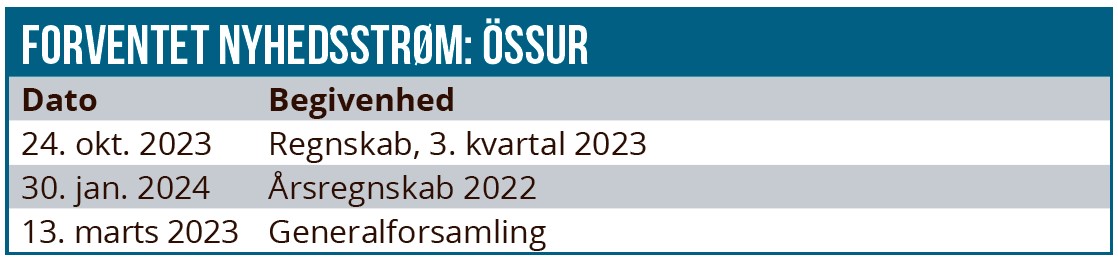

EBITDA før særlige poster faldt således 21 mio. USD (16%) i 2022, og med en forøgelse af den nettorentebærende gæld på 11 % blev den finansielle målsætning for gæld/indtjening brudt. Dette forhold var ved halvårsregnskabet 2023 på 3,1, og pausen i aktietilbagekøbsprogrammet fastholdes derfor. Eftersom programmet var planlagt at løbe frem til udgangen af indeværende måned, når det ikke at blive genoptaget. Men måske er der udsigt til et nyt program for tilbagekøb af egne aktier. Össur er nemlig startet 2023 stærkt og melder om stærk organisk vækst i alle selskabets forretningsområder. Samtidig har Össur været i stand til at hæve priserne i løbet af året, hvilket ikke var muligt i 2022. 90 % af Össurs salg og service betales således af enten offentlige kasser eller privat forsikring, og begge steder fastholdt man priserne i 2022. Össur indledte altså 2023 med et efterslæb pga. inflationspresset, som man først nu er i gang med at indhente.

Det medførte en organisk vækst i omsætningen på 10 % for halvåret, men stigende omkostninger til løn og råvarer kombineret med en øget pengebinding pga. væksten i 1. halvår betyder, at man indtil videre ikke har været i stand til at få NIBD/ EBITDA tilbage i de planlagte rammer. I 2. halvår 2023 forventer man imidlertid, at det vil ske, og det kan måske åbne for at nyt aktietilbagekøbsprogram henad vejen.

Årets pæne start har dog ikke været tilstrækkeligt til at standse nedturen for Össur-aktien, som er faldet 13 % i år og p.t. ligger på det laveste niveau siden efteråret 2022.

Høj prissætning rimer ikke på usikkerhed

Forklaringen ligger sandsynligvis i Össurs forventede P/E for 2023 på 29,78 og 22,86 i 2024. Disse tal forudsætter en betydelig indtjeningsvækst, som Össur set over de seneste 8-10 år ikke har været i stand til at levere. I perioden 2014-18 var EBIT stort set stagnerende omkring 75-80 mio. USD, og da indtjeningen endelig rykkede opad i 2019 med et EBIT på 98 mio. USD, ændrede Covid-19 forudsætningerne for fortsat vækst.

Siden har Ukraine-krigen meldt sig på banen som endnu et forstyrrende element i Össurs vækstplaner. Dermed står investorerne med en betydelig usikkerhed om, hvorvidt selskabet endelig er nået dertil, hvor de høje forventninger, som allerede er indregnet i aktiekursen, bliver realiseret.

Den usikkerhed er tiden ikke til i øjeblikket, og indenfor en overskuelig tidshorisont anser vi aktien for rimeligt prissat på det nuværende niveau. Rentestigningerne har i lang tid heller ikke gjort det nemmere for en i absolutte tal højt prissat vækstaktie som Össur.

Kan 2027-strategiplan løfte vækstniveauet?

Ser vi længere frem, har Össur i år lanceret en 2027-strategi med vækstambitioner på 7-10 % gennemsnitlig organisk vækst i lokal valuta. Efter 2. kvartal 2023 er man med en realiseret vækst på 11 % godt med, og oppræciseringen af forventningen til helårets organiske vækst fra 4-8 % til 7-8 % peger også i den rigtige retning.

Derfra og til en tilbagevenden til de gamle ”P/E over 30”-dage er der dog langt, og med den aktuelle prissætning af aktien er det svært at berettige en højere aktiekurs. Nærmer vi også en 10 % organisk vækst, kan billedet ændre sig, men rentevirkeligheden er fortsat mere en modspiller end en medspiller.

Vi indtager et neutralt standpunkt indtil videre.

Steen Albrechtsen

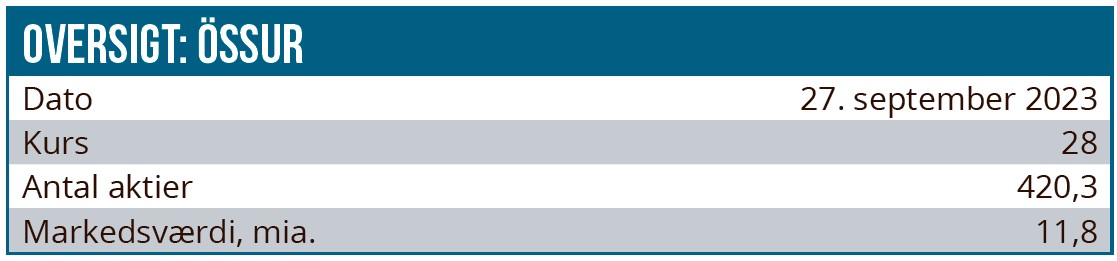

Kurs på anbefalingstidspunkt: 28,00 DKK

Kursmål: 28,50 DKK

Analysedato: 27. september 2023

Disclaimer: Læs her om ØU’s aktieanalyser