Pipelineskuffelserne bidrager nu til at transformere Bavarian Nordic til et smallcap pharmaselskab med speciale i rejsevacciner. Transformationen fra at være et mere biotekrelateret selskab, hvis fremdrift var defineret ved en række binære udfald af pipelineprojekter, er dog ikke uden udfordringer, selvom det giver en lavere og anderledes risiko. På sigt kan det hjælpe med at tiltrække nye typer af investorer, hvilket kan lede til en højere værdiansættelse.

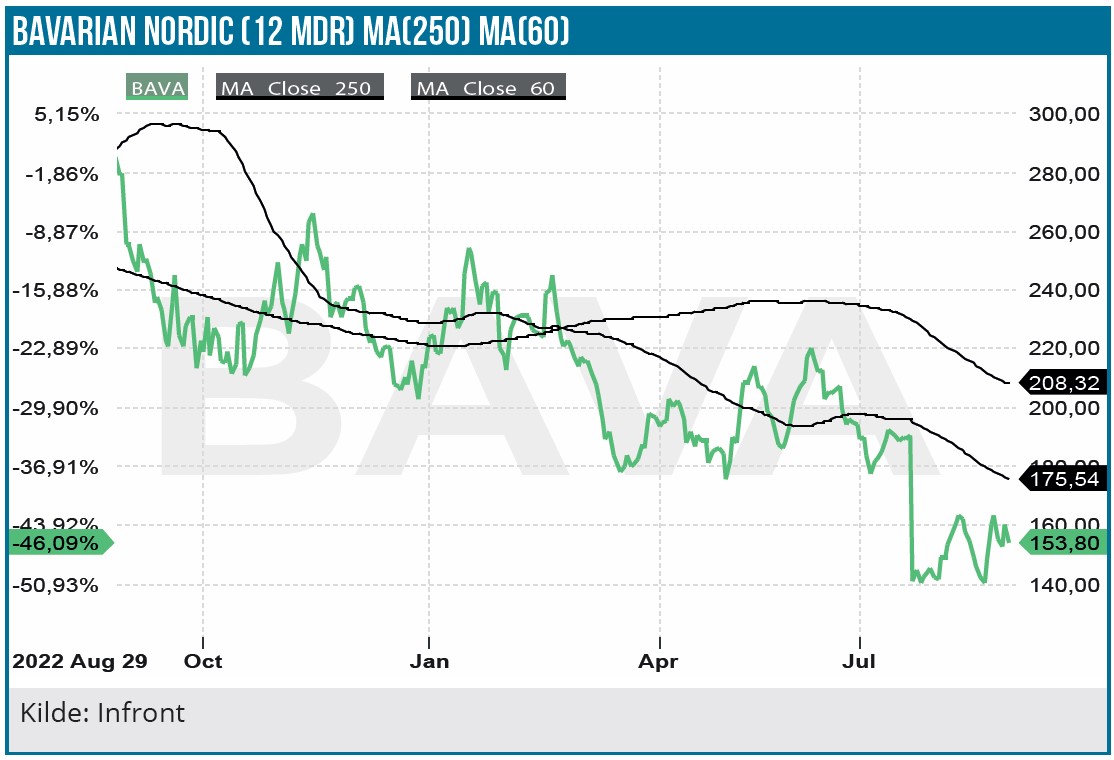

Vi vurderer, at de nuværende forventninger til 2023 understøtter den eksisterende værdiansættelse på omkring 12 mia. DKK. Alligevel ser vi en række udfordringer for Bavarian Nordic i de kommende måneder.

For det første står Bavarian Nordic overfor en stor opgave med at genopbygge investortilliden efter det fejlslagne RSV-studie. Selskabet har brugt mange penge på flere pipelineprojekter, som er faldet på målstregen trods meget positive forventninger på forhånd. Derfor virker det ikke sandsynligt, at Bavarian Nordic kan få opbakning fra investorerne til at fortsætte denne trend.

Bavarian Nordics eksisterende pipeline er nu blevet meget tynd, og derfor er selskabet afhængig af en fortsat stærk performance i både salget af abekopper og rejsevacciner for at kunne realisere målsætningen om en omsætning på 1 mia. USD i 2025. Målsætningen indfries formentlig allerede i år, men spørgsmålet er, om niveauet kan fastholdes fremadrettet.

Vi ser en større usikkerhed knyttet til salget af abekoppe-vaccinen, der er meget flygtig af natur. Omsætningsprofilen vil således se meget anderledes ud, hvis beredskabslagrene i de enkelte lande i løbet af et par år er fyldt op, og salget derved reduceres kraftigt. Det er et scenarie, man som investor bør have med i sine overvejelser med tanke på, at koppevaccinesalget udgør over 2/3 af omsætningen i 2023.

Det er derfor afgørende, at Bavarian Nordic kan blive ved med at vækste salget i sin portefølje af rejsevacciner kvartal over kvartal. Ligeledes er det vigtigt for den fremtidige indtjening, at produktporteføljen udvides yderligere udover de i år tilkøbte vacciner fra Emergent Biosolutions, som bl.a. også tæller vaccineprojektet mod en insektbåren virus (chikungunya). Vores vurdering er, at Bavarian Nordic vil få behov for at konsolidere produktporteføljen yderligere med tilkøb af flere godkendte rejsevacciner eller sen-fase vaccineprojekter for bl.a. få tilstrækkelig skala. Såfremt disse potentielle opkøb skal finansieres via aktieudstedelser – som det historisk set har været kutyme – vil det på det nuværende aktiekursniveau ske med en betydelig udvanding. Det bliver spændende og meget afgørende at se, hvor Bavarian Nordic lægger snittet mellem udvidelsen af produktporteføljen og hensynet til den fremtidige værdiskabelse (og udvanding), hvis aktiekursen fortsætter på det nuværende niveau.

Chikungunya-virus vaccinen på vej i 2025

Chikungunya-virus, der giver feber og ledsmerter, overføres af myg og forekommer endemisk i den tropiske del af Afrika, på det indiske subkontinent og i Sydøstasien. Der findes i øjeblikket ingen godkendte vacciner mod sygdommen, men Bavarians franske konkurrent Valneva er få måneder fra at få sin vaccine FDA-godkendt efter en mindre PDUFA-udskydelse.

Bavarian Nordic kunne tidligere på måneden fremvise positive fase 3 resultater med sin vaccinekandidat mod Chikungunya-virus i et studie med 3.254 personer i alderen 12-64 år. Resultaterne viste, at vaccinen fremkalder neutraliserende antistoffer i 98 % af de personer, der fik vaccinen. Antistofferne var på niveau med eller højere end den grænse, der var aftalt med myndighederne, og studiet nåede dermed det primære endemål.

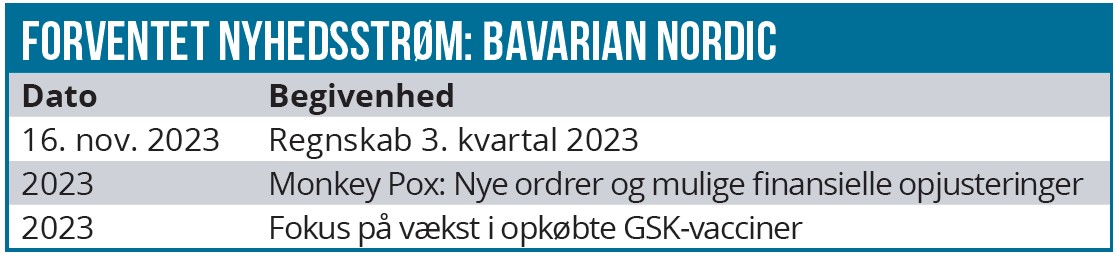

Data viste også en hurtig beskyttelse, idet 97 % af personerne fremkaldte antistoffer to uger efter vaccination. Det er på linje med tidligere rapporterede data for vaccinekandidaten. Bavarian Nordic ventes at ansøge myndighederne i USA og Europa om godkendelse i 2024, og vi kigger dermed på en potentiel markedslancering i 2025. Markedet for denne type vacciner estimeres til at have en værdi på 500 mio. USD, omend det vil tage tid at nå dertil, og vi regner med, at Bavarian kan opnå en markedsandel i omegnen af 30-40 %.

Sammenlignet med Valnevas vaccine vurderer vi, at Bavarian Nordics hurtige virkningsgrad vil være en fordel, da det har betydning for rejsevacciner, som ofte skal planlægges i god tid, men ikke nødvendigvis altid bliver det. Dernæst indikerer en god bivirkningsprofil også at være i Bavarian Nordics favør.

Rekordresultat i 2. kvartal 2023

Ovenpå pipelineskuffelserne var der i sidste uge positivt nyt til investorerne, da Bavarian Nordic offentliggjorde et rekordregnskab for 2. kvartal, der overgik analytikernes forventninger. Således blev det til en omsætning på knap 2 mia. DKK i kvartalet mod markedets forventninger på ca. 1,6 mia. DKK samt en indtjening målt på EBITDA på 690 mio. DKK mod markedets forventninger på 596 mio. DKK.

Fremgangen var især drevet af ”bedre end ventet” indtægter relateret til koppe/abekoppe-vaccinen IMVAMUNE/IMVANEX/JYNNEOS, mens også Rabipur/RabAvert mod hundegalskab og Encepur mod flåtbåren hjernebetændelse viste solide vækstrater. Bavarian Nordic fastholdt ikke overraskende den for nylig opdaterede 2023-guidance med en omsætning på 6,9 mia. DKK og en EBITDA-indtjening på 2,3 mia. DKK. I forventningerne er der allerede indregnet et bidrag fra bekræftede ordrer på abekoppevaccinen på 4,4 mia. DKK. Vi ser gode muligheder for en yderligere opjustering af 2023-forventningerne båret af et fortsat stærkt salg af rejsevacciner og nye drypvise ordrer på vaccinen mod abekopper, fordi myndighederne rundt omkring vil fortsætte opbygningen af beredskabslagre.

Vi nedjusterer vores anbefaling

Vi vurderer, at den nuværende værdiansættelse på 12 mia. DKK er mere end understøttet af forventningerne til 2023 kombineret med solide pengestrømme fra Jynneos, rejsevaccinerne og Chikungunya-muligheden samt en anden – og lavere – risikoprofil.

Alligevel nedjusterer vores anbefaling fra Køb til Neutral med et 6 mdr. kursmål på 150 DKK fra tidligere et 12 mdr. kursmål på 400 DKK. Det skyldes, at vi forventer, at aktien over de næste 1-2 kvartaler ”skal finde sig selv igen” samtidig med, at investorerne skal gøre op med sig selv, om de vil investere i et selskab, der synes at være på vej til at udvikle sig til et opkøbsbaseret udvidelse af rejsevaccineforretningen, fordi den tynde pipeline ikke kan levere omsætning i nær fremtid.

Vi ser også en mangel på kortsigtede kurstriggere, hvilket kan lægge en dæmper på aktiekursudviklingen.

Frank Hørning Andersen

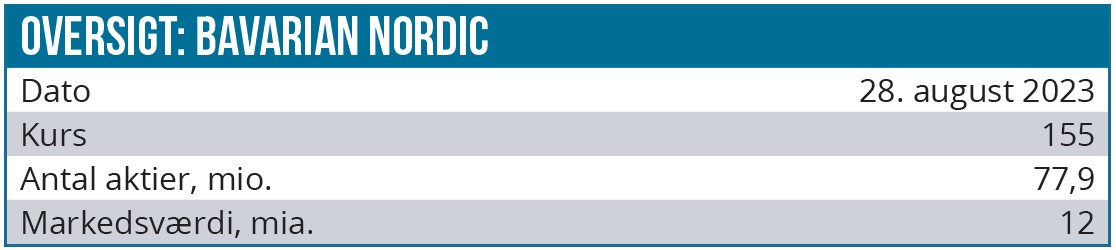

Kurs på anbefalingstidspunkt: 155 DKK

Kursmål: 150 DKK

Analysedato: 28. august 2023

Disclaimer: Læs her om ØU’s aktieanalyser