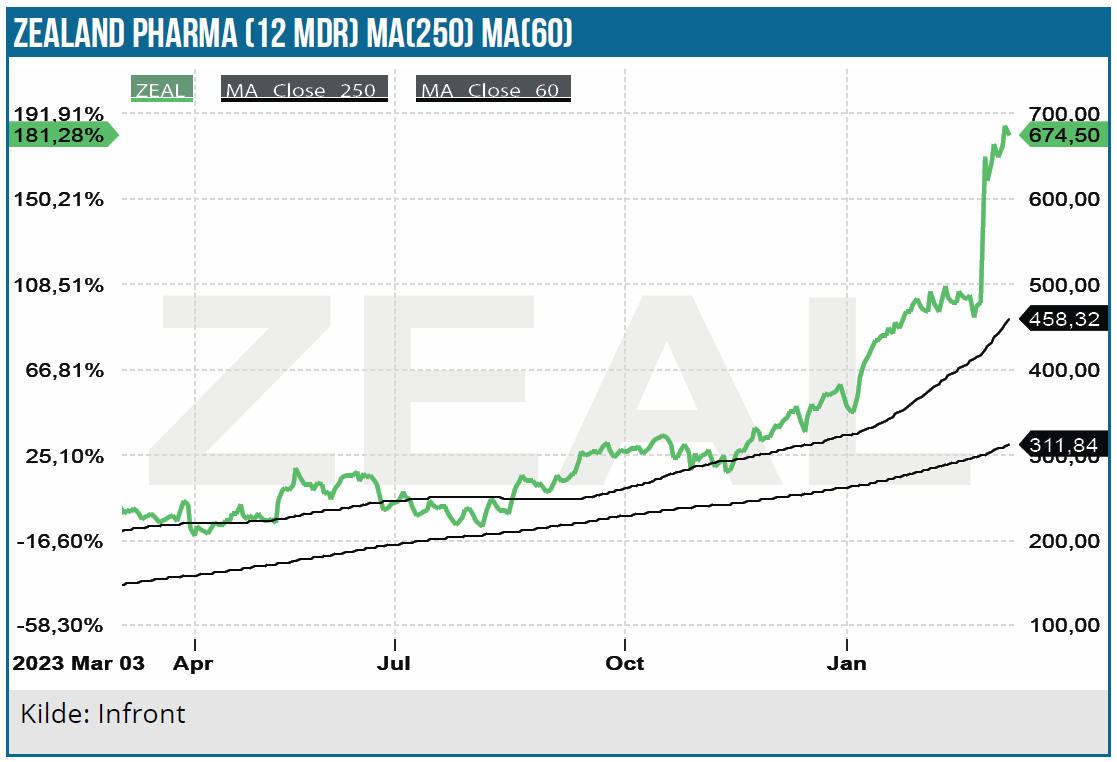

Zealands samarbejdspartner Boehringer Ingelheim offentliggjorde opsigtsvækkende positive topline fase 2 survodutide data på leversygdommen MASH. Udover MASH-indikationen kan data også få betydning for survodutides styrkeposition indenfor fedmebehandling. Aktien, som i forvejen var i optur, steg på dagen med hele 36 % og er siden nytår steget med 87 % godt hjulpet af markedets fedmehype. Efter den kraftige kursstigning sænkes anbefalingen fra KØB til NEUTRAL på 12 måneders sigt, men med den konkurrencedygtige fedme-pipeline har aktien stadig potentiale på længere sigt.

Den 27. februar offentliggjorde Zealand Pharma regnskabet for 4. kvartal 2023, men det var dog nyheden dagen før, der tog alle overskrifterne. Her kunne Zealand Pharma og samarbejdspartneren Boehringer Ingelheim afsløre særdeles positive nyheder på survodutide, som udvikles imod diabetes type 2, fedme og leversygdommen MASH (tidligere kaldet NASH).

I denne omgang var det MASH fase 2 topline effektdata som blev udmeldt, og med kursstigningen ovenpå disse data steg markedsværdien med næsten 11 mia. DKK. på dagen. Med udgangspunkt i f.eks. en P/S-faktor på 4 svarer kursstigningen til en forventet stigning i licensindtægterne på 2,8 mia. DKK. Efterfølgende er aktien steget med yderligere 10 %.

Positive topline MASH fase 2 data

De underliggende mekanismer bag leversygdommen MASH (der i 2023 skiftede navn fra NASH), som står for Metabolic Dysfunction-Associated Steatohepatitis er ikke helt veldokumenteret. Sygdommen er karakteriseret ved en akkumulering af fedtvæv i leveren, inflammation, opsvulmning af levercellerne og ardannelser (fibrose).

Survodutide stimulerer ikke alene GLP-1 receptoren, men også glukagonreceptorerne. Studiet inkluderede 295 patienter med MASH (NAS 4 eller højere svarende til begyndende leverskade) og fibrose i intervallet F1-F3 samt BMI på mindst 25. Det kliniske endpoint var forbedring i MASH uden en forværring af fibrose, som viste en statistisk signifikant forbedring efter 48 ugers behandling. Survodutide viste en forbedring på markante 83 % mod placeboeffektens 18,2 %. Det sekundære endpoint leverfibrose var også signifikant forbedret. Flere detaljer fra studiet bliver præsenteret senere i første halvår på en videnskabelig kongres.

Mange konkurrenter i MASH-markedet

De positive survodutide lover godt, men der er også mange konkurrenter på vej med MASH-produkter. Mange tidligere fejlslagne MASH-studier (populært kaldet NASH-kirkegården) – med Intercept Pharmaceuticals som det seneste eksempel – er blevet afløst af en ketchupeffekt med flere lovende MASH-studier.

Madrigal kommer formentlig først på MASH markedet med resmetirom, hvor analytikernes estimater på peaksalget lyder på ca. 1 mia. USD. Madrigal målretter sin lancering i USA mod F2/F3 (diagnosticeret med betydelig fibrose) segmentet, som er under behandling svarende til 315.000 patienter. Madrigal ser en fair pris på resmetirom baseret på ICER beregninger på 39.600 USD – 50.100 USD årligt.

Derudover har Viking Therapeutics’ TRβ agonist VK2809 vist positive interim NASH fase 2 data i VOYAGE studiet med en reduktion i leverfedt i F3 fibrose-segmentet på 57,5 % og 49,2 % i F2 fibrose-segmentet i forhold til baseline efter blot 12 ugers behandling.

Der er betydeligt overlap, når det gælder fedme, diabetes type 2 og MASH-sygdommene og Vikings data viste god behandlingseffekt i diabetespatienterne. Data er ikke direkte sammenlignelige med survodutide data, men det tegner til, at Zealand Pharma står stærkt i forhold til Viking Therapeutics.

Viking Therapeutics annoncerede i øvrigt i sidste uge meget positive fase 2 fedmedata med VK2735 (Dual GLP-1/GIP-agonist) med et 14,7 % vægttab efter bare 13 ugers behandling, og det gav isoleret set en stigning i markedsværdien på ca. 4 mia. USD.

En anden MASH-konkurrent er Akero Therapeutics, som efter 96 ugers behandling med efruxifermin viste en 75 % effekt på det primære endpoint, som var mindst én et trins forbedring på fibroseskalaen uden en forværring af MASH sammenlignet med en placeboeffekt på 24 %. Det primære endpoint var altså ”omvendt formuleret” i forhold til Boehringer Ingelheim studiets, og Akero studiet omfatter kun halvt så mange patienter som Boehringer Ingelheim studiets.

Ikke nok med det, så forsøger mastodonterne Eli Lilly og Novo Nordisk sig også indenfor MASH. Med de to selskabers salgs- og marketingressourcer, og med det faktum, at mange overvægtige og diabetespatienter bliver ramt af MASH, har de potentialet til at gøre sig kraftigt gældende på MASH-markedet. Men det kræver dog trods alt, at de har produkterne på hylden, og det har måske lange udsigter.

De to selskaber prøver lykken med velkendte produkter. Eli Lilly med GLP-1/GIP-receptor agonisten tirzepatide, som med succes sælges mod diabetes type 2 (Mounjaro) og til vægttab (Zepbound). Novo Nordisk med megablockbusteren semaglutide, en GLP-1 agonist som markedsføres mod diabetes type 2 (Ozempic) og vægttab (Wegovy). Selskabernes MASH fase 2 resultater har dog indtil videre ikke været synderligt imponerende.

Trods intensiv konkurrence har survodutide gode muligheder i MASH

Det tegner som sagt til, at Madrigal kommer først til markedet med et MASH-produkt, der kan være godkendt allerede i næste uge (PDUFA 14. marts). Madrigal studiedesignet er i overensstemmelse med FDA 2018 draft-guidance mht. de primære endpoints. Data fra det 966 patient store fase 3 studie, som strakte sig over 52 uger, var statistisk signifikante, men effektdata – med forbehold for sammenligninger på tværs af studier – var ikke så stærke som Boehringer Ingelheims noget mindre fase 2 studie.

Med forbehold for de p.t. få data, der er blevet udmeldt, tegner det til, at Boehringer Ingelheim står stærkt med survodutide indenfor MASH, og MASH survodutide salgsestimaterne i vores model løftes fra tidligere 490 mio. USD til 1.130 mio. USD i 2030 svarende til en markedsandel på 10 % i F2/F3 segmentet i USA. Pga. MASH’ komorbiditet i overvægtige patienter vil en godkendelse af MASH-indikationen naturligt styrke survodutides position i fedmebehandlingen og dermed også på fedmemarkedet, hvis survodutide når dertil.

Survodutide fedmeestimaterne opjusteres også

Efterspørgslen efter Novo Nordisks og Eli Lillys nye diabetes/fedmemidler er nærmest eksploderet, så produktionen halter efter efterspørgslen. Der er tale om et markant efterspørgselspres fra patientside, som er noget usædvanligt i medicinalindustrien, hvor det normalt er behandlersiden, der bestemmer efterspørgselsmønstret. Begge selskaber har nye 2. generationspræparater i udvikling, hvor især Eli Lillys ”triple G” (GLP-1/GIP/ GCG) tegner lovende.

Markedet for vægttabsmedicin vil i de kommende år blive domineret af ”næsten duopolet” Eli Lilly/Novo Nordisk, mens de øvrige producenter bliver nichespillere. Her kan survodutide få en betydelig rolle. Vægttabsdata i fase 2 har været blandt de bedste og dokumenteret behandlingseffekt på kardiovaskulær og leversygdomsrelateret komorbiditet skal ikke undervurderes som salgsfremmende faktorer. Novo Nordisk har således i et større studie vist positive kardiovaskulære data med semaglutide.

På den konto kan det vise sig, at Boehringer Ingelheim kan drage fordel af, at survodutide tilsyneladende har større behandlingseffekt i MASH end semaglutide og tirzepatide. Det styrker selskabets mulighed for en stærk nicheposition på fedmemarkedet.

Hvor stort, markedet for fedmemidler bliver, er meget usikkert, men med et GLP-1 marked som nærmest eksploderer og allerede har nået et salg på 30 mia. USD inkl. diabetes type 2 indikationen, har vi løftet estimaterne på totalmarkedet i de kommende år. I 2030 forventes det amerikanske GLP-1 marked at nå en værdi på 69 mia. USD (fedme og diabetes type 2). Heraf estimeres survodutide til at få en markedsandel på 7 % svarende til et salg på 4,8 mia. USD, svarende til Zealand Pharmas royaltyindtægter på 960 mio. USD.

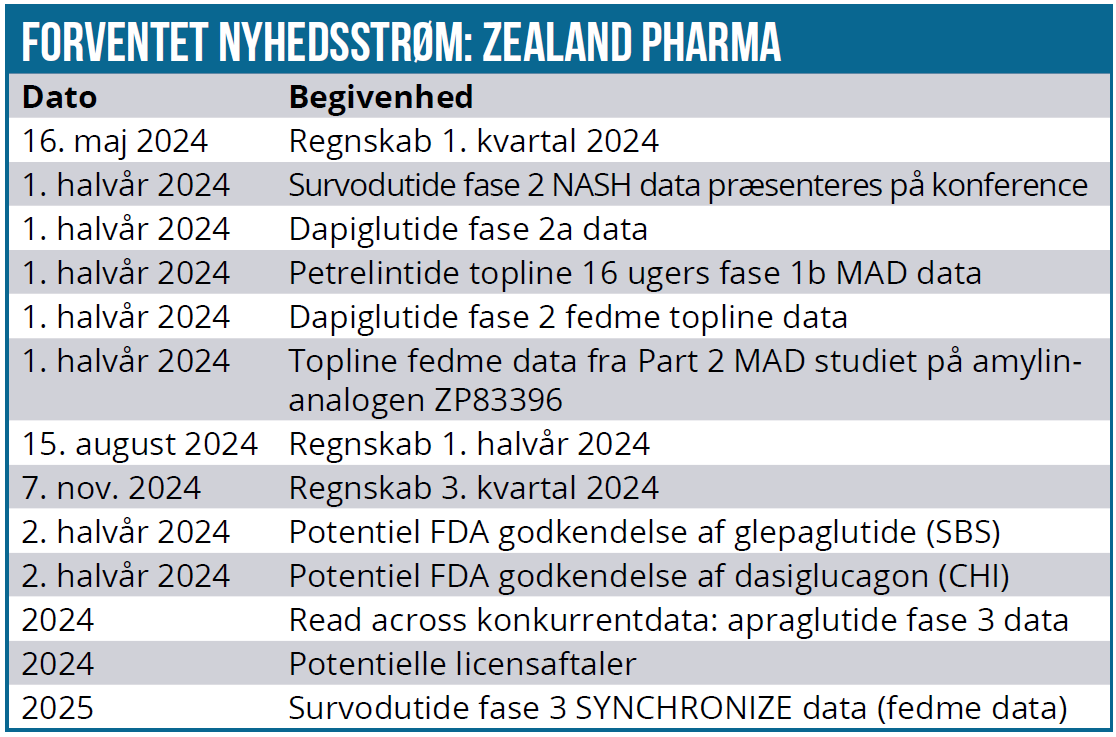

Flere 2024 kurstriggere, men uden nogen potentielt større kurseffekt

Med markedets fokus på survodutide er der formentlig ikke nogen større kurstriggereffekter i vente i 2024. I 1. halvår i år er der dog udsigt til toplinjedata fra et andet Zealand Pharma fedmemiddel, nemlig dapiglutide med fase 2a data fra DREAM-studiet.

Dapiglutide har en anden virkningsmekanisme (GLP-1R/GLP-2R dual agonist) end survodutide. I 1. halvår kommer også mere detaljerede data fra MASH fase 2 studiet. Det er også muligt, at Zealand Pharma opnår FDA godkendelse af glepaglutide (korttarmssyndrom) og dasiglucagon (CHI) i 2. halvår. Endelig kommer også yderligere fase 1 data fra amylinanalogen petrelintide MAD Part 2 studiet, som omfatter 16 ugers data ved højere doser end Part 1 studiet.

Alt i alt virker det ikke sandsynligt, at nyhederne har potentiale til nogen større kurspåvirkning. Som sagt vil markedets fokus koncentrere sig om survodutide, som vi estimerer til at stå for 79 % af Zealand Pharmas indtægter i 2030.

På den lange bane kommer der imidlertid flere interessante Zealand Pharma nyheder på især fedmefronten. Det gælder bl.a. amylin analogen (petrelintide) i fase 2 og ZP6590 (GIP-receptor agonist). Og i 2025 begynder der at komme data fra de meget vigtige tre fase 3 SYNCHRONIZE survodutide studier, som inkluderer i alt 6.135 patienter. Studierne er påbegyndt og strækker sig over 76 uger.

Aktiekursen tæt på fair value

2023 regnskabet var helt på linje med vores estimater, og Zealand Pharma guider meget naturligt ikke på toplinjen for 2024. Selskabet forventer stigende omkostninger i 2024 til et 1.100 mio. DKK – DKK 1.200 mio. spænd. OPEX-estimaterne i vores model har som konsekvens fået et løft i 2024 og i de kommende år. Toplinje-estimaterne er pga. de omtalte opjusterede survodutide estimater også hævet.

I basisscenariet er price-to-sales i 2028 (P/S 2028) på 10,4 ved en estimeret toplinje på 4,2 mia. DKK. Det indikerer delvist, at kursen afspejler høje forventninger til fremtiden, hvor selskaber med fokus på metaboliske sygdomme er i høj kurs hos investorerne.

DCF nutidsværdien i basisscenariet er 589 DKK pr. aktie ved WACC 11 % mod tidligere 349 DKK pr. aktie. Stigningen skyldes de opjusterede estimater og ikke mindst, at diskonteringsrenten er sænket, da samarbejdet med Boehringer Ingelheim nu tegner til at blive forpligtende, hvilket derisker investeringscasen. Ændringen i DCF-værdi er nogenlunde ligeligt fordelt mellem estimatændringer og kalkulationsrentesænkning.

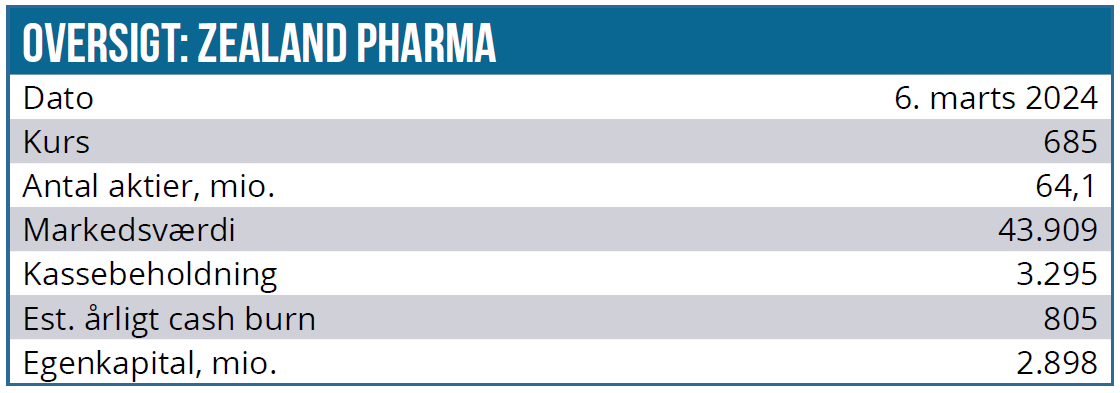

Sammenlignes med peers som Viking Therapeutics (markedsværdi 9,4 mia. USD) og Madrigal (markedsværdi 4,9 mia. USD) virker Zealand Pharma aktien ikke voldsomt dyr med en markedsværdi på 6,1 mia. USD. De to selskaber har en væsentligt smallere pipeline end Zealand Pharma.

Zealand Pharmas potentiale på den lange bane er åbenbar, men efter den voldsomme kursstigning i år (+87 %) tegner det ikke til en fortsættelse af opturen på 12 måneders sigt. Derfor sænkes anbefalingen fra KØB til NEUTRAL.

Downside kursrisikoen er formentlig begrænset, hvor den største risikofaktor er manglende FDA-godkendelse af glepaglutide. Efter den nylige rettede emission med et bruttoprovenu på 1.450 mio. DKK og et 90 mio. EUR lån i den Europæiske Investeringsbank er risikoen for udvanding stort set ikke eksisterende.

Kurs på anbefalingstidspunkt: 685 DKK

Kursmål (12 mdr.): 700 DKK (tidligere 370 DKK)

Analysedato: 6. marts 2024

Lars Hatholt ejer aktier i Zealand Pharma. Aktien ligger også i Life Science modelporteføljen.

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser