Sedana Medical indfriede i 2025 sit langsigtede mål om positiv driftsindtjening uden for USA. Omsætningen i 2025 steg med 12 % til 200 mio. SEK, drevet af vækst i Europa. Der var samtidig afgørende fremdrift i USA, hvor et positivt pre-NDA-møde med FDA i november 2025 har banet vejen for en NDA-indlevering planlagt til midt-2026. Selskabets prognose for 2026 er stabilisering i Europa og fortsat forberedelse af US-lanceringen. Fremadrettet afhænger værdiansættelsen meget af NDA-timing, amerikansk lancering og salgsvækst.

Sedana leverede stabil omsætningsvækst i 2025 på trods af sæsonudsving, og med en omsætning på 51,8 mio. SEK i 4. kvartal endte helårsomsætningen på 200,2 mio. SEK.

I 1. kvartal 2026 var omsætningen 53,4 mio. SEK, hvilket svarer til et fald på 7 % i forhold til det tilsvarende kvartal af 2025. Salget blev negativt påvirket af en svag og kort influenzasæson i foråret 2026 i forhold til den omvendt høje sæson i 2025 samt lægestrejker i Spanien. For Sedana Medical, hvis produkter bruges til sedering på intensivafdelinger, kan en mild influenzasæson derfor resultere i svagere salg til hospitaler i perioden.

Den store milepæl var, at Sedanas europæiske forretning blev fuldt profitabel i løbet af året. Selvom koncernen fortsat leverede negativ EBITDA i 2025 som følge af fortsatte investeringer i USA, viste den europæiske forretning en markant forbedring i lønsomheden. En forbedring der også sås i 1. kvartal 2026.

Det er bemærkelsesværdigt, at koncernen nåede positiv EBITDA trods et relativt svagt influenza-kvartal. Historisk er 1. kvartal normalt blandt årets stærkeste for ICU-relaterede produkter, hvilket kan indikere, at Sedanas operationelle gearing begynder at slå tydeligere igennem.

I 1. kvartal 2026 var hele gruppens EBITDA endda også nået i positivt terræn med 1,8 mio. SEK, svarende til en EBITDA-margin på 3 %. Nettoresultatet forblev negativt i 2025 og i begyndelsen af 2026, primært drevet af fortsatte USA-investeringer samt negative valutaeffekter.

Break-even i fokus

Break-even-begrebet ift. Sedana kan deles op ”ex-US-break-even” og ”koncern-break-even”. Årsrapporten 2025 konstaterer, at selskabet for første gang siden børsnoteringen havde opnået positiv EBITDA-margin i kerneforretningen eksklusive USA. Udviklingen understregede, at den europæiske platform i stigende grad var blevet operationelt bæredygtig. Samtidig fortsatte Sedana de betydelige investeringer i den planlagte USA-lancering. Mens den underliggende europæiske forretning viste klare tegn på modenhed, blev den samlede koncernindtjening fortsat belastet af de tunge investeringer forud for USA-lanceringen.

Fremdriften er fortsat i det nye år, hvor Sedana, som nævnt tidligere, for første gang leverede positiv EBITDA på koncernniveau. En milepæl i sig selv, men formentlig også en refleksion af, at de helt store markedsforberedende omkostninger i USA stadig ligger lige rundt om hjørnet, jo tættere vi kommer på en mulig godkendelse. Det indikerer dog også, at selskabets underliggende omkostningsbase nu er væsentligt stærkere end tidligere, og at selv moderat vækst potentielt kan løfte indtjeningen markant fremadrettet.

Det er derfor rimeligt at antage, at Sedana tidligst når fuldt regnskabsmæssigt overskud i 2027 eller 2028. Selskabets egne langsigtede incitamentsmål er formuleret som at nå break-even i 2027/2028 og på længere sigt at nå en EBITDA-margin på 40 %. Samlet set er billedet tydeligt, at det primært er USA-lanceringen, der skal drive et stort skifte i Sedanas koncernresultater efter 2026.

Strategi og markedsmulighed

Sedana har eksplicit sat sit strategiske fokus på USA. Selskabet anslår det amerikanske marked til 10–12 mia. SEK ved en label svarende til den europæiske med yderligere potentiale ved højere amerikansk prissætning.

Markedsgrundlaget er solidt: USA har langt flere intensivpladser, højere intuberingsrater og generelt væsentligt højere priser pr. patient end Europa. Derfor anses USA for ”den største vækstmotor”, og markedsmuligheden er som udgangspunkt flere gange større end i de nuværende europæiske markeder for inhalationssedation på intensivafdelinger.

Planen er at lancere på det amerikanske marked med egen organisation frem for via en eller flere salgspartnere. Dette understøttes af selskabets nylige investeringer i amerikansk ledelse og opbygning af salgsorganisationen, som skal sikre kontrol og størst mulig værdiskabelse. Risikoen er naturligvis, at det er dyrere på kort sigt.

Investeringerne i USA er fortsat stigende, men forekommer indtil videre relativt kontrollerede sammenlignet med mange andre medtech- og biotech-lanceringer. Det kan indikere, at de største kommercielle investeringer først forventes senere i 2026 eller tættere på en potentiel FDA-godkendelse.

Positive FDA-interaktioner

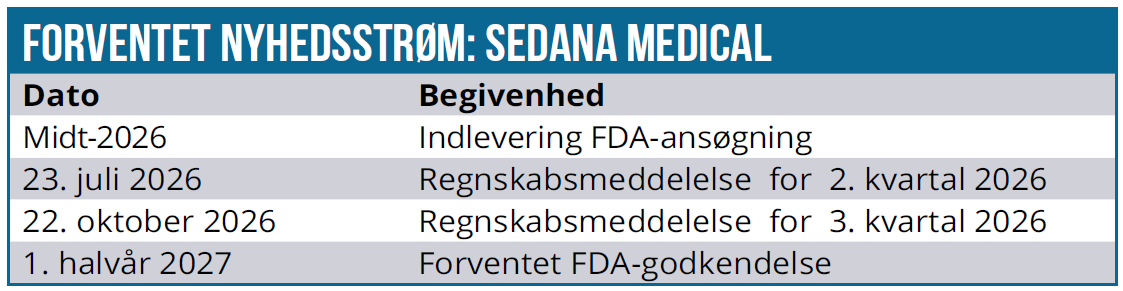

I november 2025 fik Sedana bekræftet i et pre-NDA-møde, at de eksisterende fase III-data er tilstrækkelige til indsendelse. NDA-indsendelsen forventes nu være færdig omkring midt 2026. FDA har tildelt Fast Track-status, hvilket potentielt kan forkorte sagsbehandlingen betydeligt sammenlignet med standardprocessen. En eventuel godkendelse kan dermed, hvis processen forløber planmæssigt, falde i løbet af 2027. Hvis ansøgningen indsendes i juli, vil FDA formentlig meddele formel accept 2 mdr. senere i september, hvor der også bevilges en evt. hurtigere sagsbehandling, hvis muligt.

Sedana har også fået lov til at starte et Early Access Program (EAP), og i marts 2026 blev den første amerikanske patient behandlet under programmet på Vanderbilt University Medical Center. EAP bruges primært af Sedana som erfaringsopbygning, markedsforberedelse og til at træne hospitaler og procedurer forud for en kommende kommerciel lancering. Sedana genererer ingen omsætning via EAP, da man leverer produkter gratis til udvalgte ”difficult-to-sedate” patienter.

Europæisk fintuning

I Europa har Sedana på det seneste finpudset sin kommercielle indsats. Selskabet sælger direkte i hovedmarkederne (Benelux, Frankrig, Tyskland, UK, Spanien) og via distributører i andre lande. Fokus er på ”high-potential” hospitaler med intensivpatienter. F.eks. har Spanien vist markant vækst via en målrettet indsats med opinion leaders og øget penetration.

I Storbritannien har NICE godkendt Sedaconda ACD (inhalationssedation) som omkostningsbesparende ift. IV-sedation, hvilket styrker betalingsvilligheden. I Frankrig opnåede Sedana i 1. kvartal 2026 en vigtig kommerciel milepæl med optagelsen af selskabets isofluran-løsning i AP-HP’s formularium, der dækker 38 universitetshospitaler og åbner et markant potentiale.

Sedana restrukturerer løbende lande med svag performance, hvilket inkluderer færre salgspersoner og mere målrettet indsats. Overordnede initiativer har omfattet en markant rationalisering af hovedkontoret og ikke-salgsfunktioner for at skære omkostninger og frigøre ressourcer til salgsinvesteringer og dermed bane vejen for break-even.

Milepæle 2026–2028

Næste hovedbegivenhed i 2026 bliver som nævnt NDA-indsendelsen medio året. Ledelsen har signaleret, at de nu fokuserer kraftigt på opbygning af organisation, pris- og tilskudsforhandlinger og salgsplaner. Klinisk set er der ikke væsentligt nyt i vente fra pipelinen på kort sigt, men selskabet vil løbende følge op på tidligere studier.

For 2027 forventes hovedfokus at skifte til lanceringen i USA. Hvis FDA-godkendelsen som ventet modtages, vil 2027 byde på implementering af salgsteam, markedsføring overfor amerikanske ICU-afdelinger, videreført EAP samt muligvis tilpasning af kommerciel model efter de indledende lanceringserfaringer.

I Europa ventes Sedana at udbygge markedsandelen, efterhånden som infektionstal og ICU-aktivitet normaliserer sig.

Ifølge analytikerkonsensus forventes omsætningen at stige fra ca. 209 mio. SEK i 2026 til 276 mio. SEK i 2027 og videre mod 358 mio. SEK i 2028. Markedet indregner dermed allerede nu en væsentlig acceleration i væksten efter en potentiel amerikansk godkendelse.

Aktiekursudvikling

Sedanas aktiekurs har været svag det seneste år. Efter oplistningen til hovedbørsen i 2023 toppede kursen i starten af 2025 omkring 20 SEK, men den top blev sidenhen efterfulgt af en længerevarende nedtur. 3.kvartalsrapporten blev modtaget køligt, og kursen faldt derefter til omkring 10 SEK ved årsskiftet efter et midlertidigt løft efter pre-NDA-mødet i november 2025.

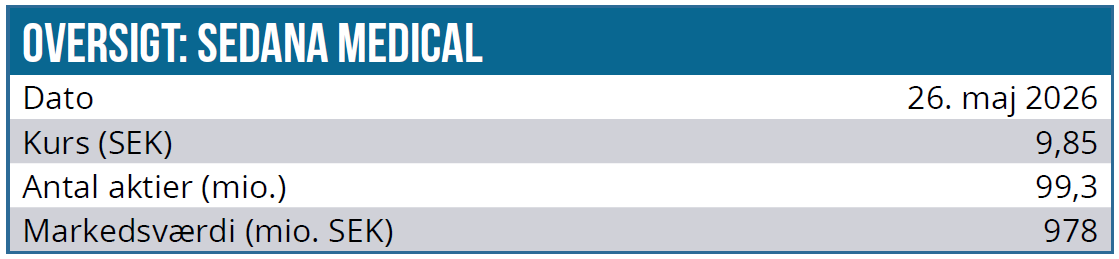

Aktien handler lige nu omkring 9–10 SEK, svarende til en markedsværdi lige under 1 mia. SEK. Årsagerne til faldet er umiddelbart den moderate og ujævne vækst i Europa, samt at store dele af virksomhedens fremtid fortsat ligger i en usikker US-lancering.

Markedet har med andre ord kun delvist belønnet de positive nyheder omkring FDA-processen og Early Access Programmet, mens aktien har været presset som følge af usikkerhed omkring timing, kapitalbehov og den kommercielle eksekvering i USA.

Aktiemarkedet synes altså fortsat at afvente bevis for reel kommerciel adoption i USA fremfor regulatoriske milepæle alene.

Konklusion og kursmål

Sedana Medical har i de senere år ændret karakter til en case om eksekvering og timing. Selskabet har etableret et profitabelt fundament i Europa, men succes afhænger nu af en rettidig FDA-godkendelse og efterfølgende lancering. De største risikofaktorer vurderes nu i højere grad at f.eks. forsinkelser i FDA-processen og langsom kommerciel udrulning fremfor kliniske data eller udvikling.

En yderligere risikofaktor er, hvis de kommende år fortsat præges af milde influenzasæsoner og lavere patienttryk på intensivafdelingerne. For Sedana, hvis produkter primært anvendes til sedering af respiratorpatienter på ICU, kan færre alvorlige luftvejsinfektioner midlertidigt dæmpe aktivitetsniveauet og dermed forbruget af både Sedaconda og tilhørende engangsartikler. Indtil videre må denne faktor dog primært vurderes som kortsigtet og volumenrelateret snarere end strukturel.

Selskabet har 99.336.960 udestående aktier og har ikke hentet ny kapital siden december 2021, hvor man dygtigt hentede hele 615 mio. SEK til kurs 86 SEK. I forbindelse hermed satte man i øvrigt ultimo 2024 som pejlemærke (”objective”). for markedsføringsgodkendelse i USA. Forsinkelsen ift. de oprindelige planer er dermed tydelig og derfor også oplagt som en væsentlig forklaring på aktiens kursfald på den sidste håndfuld år. I dag har Sedana bemyndigelse til at udstede nye aktier svarende til 10 % af aktiekapitalen, hvilket burde være mere end rigeligt til en rettet emission, hvis det skulle blive nødvendigt ift. likviditetsberedskabet hen over den amerikanske lancering.

I det positive scenarie ser vi et kursmål på 15 SEK på 12–24 måneder sigt baseret på de kendte nøgletal, finansielle mål og mulighederne på det store amerikanske marked.

Det negative scenarie inkluderer et encifret kursniveau, hvis USA-lanceringen går langsomt, og markedsadoptionen halter samtidig med høje udgifter til egen salgsorganisation.

Markedet priser i nogen grad risici ind allerede. Hvis Sedana samtidig kan dokumentere fortsat positiv EBITDA gennem 2026, kan investorernes fokus gradvist begynde at flytte sig fra finansieringsrisiko mod potentiel kommerciel succes og operationel gearing. Den nuværende kurs omkring 9-10 afspejler efter vores vurdering en forventning om, at Sedana tidligst genererer et beskedent overskud i 2027.

Kurs på analysedato: 9,71 SEK Kursmål: 15,00 SEK Analysedato: 26. maj 2026

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.