Novo Nordisk afrapporterede i starten af august et fornuftigt regnskab for 1. halvår 2018. Samtidig foretager selskabet endnu en mindre opjustering i forventningerne til det afrapporterede regnskab for hele 2018, forårsaget af den stigende dollarskurs.

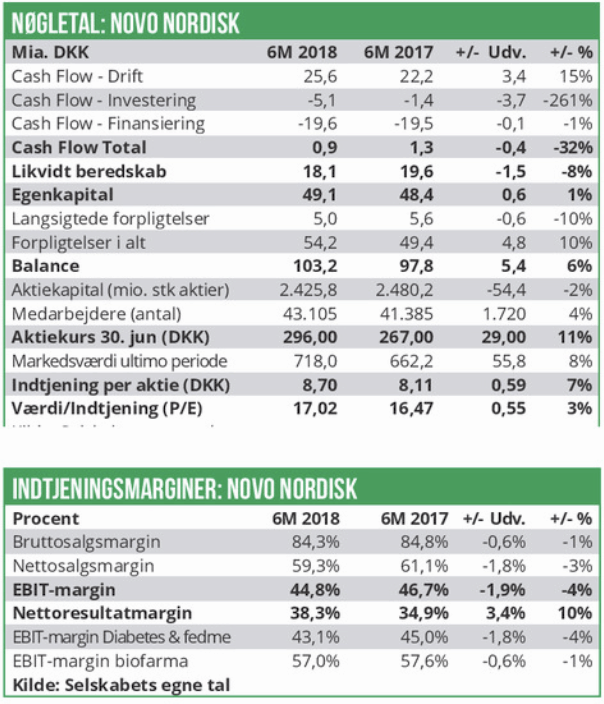

Novo Nordisks produktsalg er i årets første halvår faldet med 5% til 54,3 mia. DKK. Faldet skyldes dog alene at Novo Nordisk fortsat presses i det afrapporterede regnskab i danske kroner, da dollar-kursen ligger omkring 10% lavere i 1.halvår 2018 vs. 1. halvår 2017. Således handledes dollaren til en gennemsnitkurs på 6,88 DKK i 1.halvår 2017, mod en snitkurs på 6,15 DKK i 1.halvår 2018. Målt i lokale valuta-kurser viser salget derfor også en fornuftig fremgang på 4%.

Novo Nordisk formår fortsat at holde driftsudgifterne i ro og faktisk er de reduceret med 1% til nu 30,4 mia. DKK, drevet primært af minimalt lavere udgifter til produktion og R&D. Dermed lander EBIT-resultatet på 24,7 mia. DKK, modsvarende et fald på 8% i forhold til 1.halvår 2017.

Som altid har Novo Nordisk dog dækket sig ind over for fald i dollarkursen via valutahedging. Dette har medført finansielle indtægter på 1,5 mia. DKK i perioden, sammenholdt med et tab i

1.halvår 2017 på 1,2 mia. DKK. Hertil kommer, at den effektive skattesats er faldet med 2,4 procentpoint til nu 19,4%, drevet blandt andet af Trumps selskabs-skattereform i USA.

Samlet set betyder ovenstående, at Novo Nordisk overskud efter skat er landet på 21,1 mia. DKK, en fremgang på 5% i forhold til sidste år.

Stærk start i USA for Ozempic

Novo Nordisks fald i produktsalget sker fortsat inden for insulin-segmentet. Omsætningen er faldet med ca. 8% til 29,9 mia. DKK. Det er fortsat den langtidsvirkende basal-insulin Levemir der er ansvarlig for hovedparten af salgs-droppet, med et fald på 24% til 5,8 mia. DKK. Ydermere er det skuffende, at salget af afløseren til Levemir, Tresiba, er stagnerende på 3,7 mia. DKK. Tresiba er nu lanceret i 70 lande og med fornuftige markedsandele i lande, hvor præparatet er tilskudsberettiget, mens salget går mere trægt i lande uden eller med begrænsede tilskud.

Novo Nordisks nye hurtigt virkende måltidsinsulin Fiasp er også blevet lanceret i markedet i 2018. Efter et salg på 0,02 mia. DKK i Q1 er salget nu steget til 0,22 mia. DKK i Q2. Dette er dog ikke tilstrækkeligt til at kompensere for et omsætningstab for Novo Nordisk tidligere generation af hurtigt virkende insuliner, NovoRapid, hvor salget er faldet med 9% til 9,5 mia. DKK.

Selvom Novo Nordisk taber omsætning på insulin-markedet målt i kroner og ører, så er en vigtig betragtning dog, at selskabet overordnet har set vundet markedsandele over det seneste år. Således besad Novo Nordisk i maj 2018 46,1% af det globale insulinmarked mod 45,9% i maj 2017. Samtidig har man evnet at vinde markedsandele særligt i USA hvor man nu besidder 39,9% af markedet mod 37,8% sidste år.

Det er også værd at nævne fedme-medicinen Saxenda, som fortsat viser en ganske flot vækst med en fremgang på 35% til 1,65 mia. DKK. Saxenda er nu lanceret i 30 lande, og salgsfremgangen ses på tværs af globale regioner.

Salget af once-weekly GLP1-medikamentet Ozempic (Semaglutide) blev lanceret medio Q1 2018 på det amerikanske marked med et salg på

0,08 mia. DKK, som nu er steget til 0,18 mia. DKK i Q2 2018. Dermed er det samlede salg på 0,26 mia. DKK. Ozempic har tilkæmpet sig en markedsandel på 14% af alle såkaldt new-to-brand recepter (NBRx), hvilket må siges at være flot på så kort tid. Omsætningen for once-daily GLP-1 præparatet Victoza er steget med 2% til 11,7 mia. DKK. En af årsagerne er, at man nu begynder at høste frugterne af at have fået tilføjet positive hjerte/kar-effekter til indlægssedlen af FDA, hvilket har været medvirkende til at styrke salget.

Samlet set betyder det, at Novo Nordisks omsætning for GLP-1 baserede lægemidler er steget med 4% til 12,0 mia. DKK.

Novo Nordisk er fortsat markedsleder med en andel på 47% af det globale GLP-1 marked, som fortsat udviser en årligt vækst på over 20% på det ekstremt vigtige nordamerikanske marked.

Inden for bløder-medicin segmentet er Novo Nordisks overordnede salg faldet med 10% til 4,8 mia. DKK, forårsaget af at NovoSeven er under pres fra introduktionen af et konkurrerende produkt på de vestlige markeder. NovoSevens salg er faldet med 13% til 4,0 mia. DKK

Nye stærke data for oral semaglutide Også i Q2 2018 har Novo Nordisk leveret en række positive fase III resultater fra det omfattende fase III program PIONEER, hvor oral semaglutide afprøves i behandlingen af diabetes type 2. Blandt andet har Novo Nordisk har afrapporteret positive resultater fra PIONEER 2 forsøget. Studiet som forløb over 52-uger og indeholdt 816 type 2 diabetes, som modtog 14 mg Semaglutide én gang daglig i pilleform eller 25 mg af SGLT2-hæmmeren Jardiance (empagliflozin) ligeledes én gang daglig.

Efter 26 ugers behandling sås en reduktion i blodsukkeret på 1,4% for Semaglutide mod 0,9% for Jardiance, hvilket betyder, at forsøgets primære objektiv blev nået. Efter 52 uger var de tilsvarende tal 1,3% for Semaglutide og 0,8% for Jardiance. Desuden observeres det, at 72% af Semaglutide patienterne nåede under American Diabetes Association (ADA) fastsatte mål for blodsukkerkontrol på 7,0%. Tilsvarende nåede blot 47% af Jardiance-patienterne under 7,0%. Der sås ingen statistisk signifikante forskelle i vægttab mellem de to behandlingsarme (vægttab ca. 4,5 kg for Semaglutide og 3,8% kg for Jardiance). Bivirkningsprofilen for Semaglutide var overordnet set ringere end for Jardiance illustreret ved, at 11% på Semaglutide måtte forlade studiet før tid, mod kun 4% for Jardiance. Kvalme var den hyppigste bivirkning for Semaglutide og 20% rapporterer således om denne bivirkning. Overordnet set vurderer vi effektresultaterne som positive, mens bivirkningsprofilen er en smule bekymrende, dog formentlig ikke problematiske i forhold til at sikre en senere markedsgodkendelse.

Data for PIONEER-4 er også fremlagt i juni og viste, at oral Semaglutid i sammenlignet med selskabets eget mioddel Victoza, resulterede i et tilsvarende fald i blodsukker-niveauet samt i et statistisk signifikant større vægttab end Victoza efter 26 ugers behandling. Dette må derfor betegnes som rigtig stærke data for et oralt insulin-præparat. Novo Nordisk har nu afrapporteret data for PIONEER-1, PIONEER-2, PIONEER-3, PIONEER-4 og

PIONEER-7. Alle med positive resultater. PIONEER programmet består af 10 studier, hvor i alt 9000 patienter indgår. Der ventes resultater fra samtlige øvrige fase III studier under programmet i løbet af 2018.

Upside på 29% over de kommende 12 måneder Novo Nordisk fastholder de udmeldte forventninger til omsætning og EBIT-resultat målt i lokale valutaer. Disse forventninger lyder på en salgsfremgang på 3-5%, samt en fremgang i EBIT-resultatet på 2-5%. Til gengæld opjusterer man som følge af den seneste tids styrkelse af dollaren over for den danske krone, den afrapportede vækst til hhv. 0% til -2% (tidligere -1% til -3%) og forventninger til EBIT justeres til -2% til -5% (tidligere -4% til -7%). Desuden venter man nu blot en effektiv skattesats på 19-20% mod førhen 20-22%. Til gengæld sænkes forventninger til finansielle indtægter fra valutahedging med 1 mia. DKK til nu 0,9 mia. DKK. Alle øvrige estimater uændrede.

Vi har i de seneste par Novo Nordisk analyser, advokeret for at et forestående turn-around i dollarkursen ville komme til selskabet til gavn særligt i 2.halvår 2018. Dette scenarie ser nu ud til at blive en realitet. Indtil videre handles dollaren til en gennemsnitskurs på 6,33 DKK her i Q3 2018, og dette skal sammenholdes med en gennemsnitskurs på ligeledes ca. 6,33 DKK/USD i hele 2. halvår 2017.

Vores forventning er derfor nu, at Novo Nordisk vil overgå egne forventninger til både salg og EBIT for hele 2018, og vores vurdering er derfor også fortsat at ledelsens guidance er konservativ.

Vi forventer nu et afrapporteret produktsalg på 112 mia. DKK og et EBIT-resultat på 48 mia. DKK. Efter skat ser vi nu et overskud på 39 mia. DKK mod tidligere 38 mia. DKK.

Vi forudsætter i vores estimat, at Novo Nordisks program for tilbagekøb af egne aktier vil eliminere yderligere ca. 25 mio. aktier i 2.halvår 2018, hvilket vil nedbringe aktiekapitalen til 2,4 mia. aktier udestående ultimo 2018.

Årsagen til vores optimisme skal findes i, at Novo Nordisk trods det negative salgpres på vækst-stagnerende amerikanske marked, har formået at tage betydelige markedsandele på ca 2 procent point og samtidig vurderer vi, at de nye produktlanceringer (Fiasp, Ozempic, Tresiba mfl.) vil betyde at man langsomt men sikkert vil erstatte tidligere generationer af præparater med disse nye præparater, som har en højere indtjeningsmargin. Herudover forventer en succesfuld afslutning af PIONEER-programmet i 2. halvår hvorfor markedet i stigende grad skal begynde at indregne den fulde værdiansættelse i Oral Segmalutid programmet. Vi ser fortsat et peak-sale for Oral Semaglutide på omkring 30 mia. DKK årligt og med en meget gunstig dvs. høj prissætning. Vi vurderer at det vil være særdeles attraktivt for patienter at skifte fra injektions-baseret insulin til oral insulin.

Vi ser fortsat en P/E på 25 som en fair prissætning for Novo Nordisk aktien. Pt. handles Novo aktien blot til en P/E omkring 19.

Vi fastholder en 12 måneders købsanbefaling på Novo Nordisk og hæver vores 12 måneders kursmål med yderligere 6 DKK til nu 406 DKK per aktie. Dermed ser vi en upside på ca. 29% i aktien over det kommende år.