Novozymes regnskab for 4. kvartal 2018 viste, at der stadig er problemer med at få alle tandhjul til at falde i hak i den tidligere vækstmaskine. Især den største division med vaskemiddelenzymer trækker fortsat ned i det samlede billede.

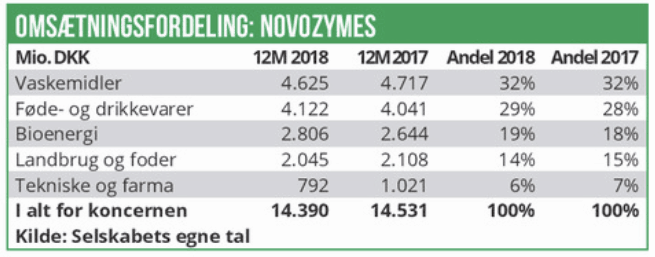

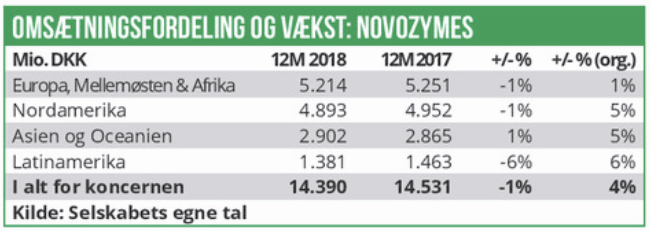

For et par år siden var det Novozymes’ bioethanol-forretning som var svag og trak ned. I dag er det et af selskabets stærkeste kort, mens den største division med vaskemiddelenzymer halter derudad. Vaskemiddel-enzymer står for 1/3 af koncernens omsætning og med en nulvækst i denne, stiller det naturligvis højere krav til vækstniveauet i de resterende divisioner, hvis koncernen som helhed skal præstere et flot vækstniveau.

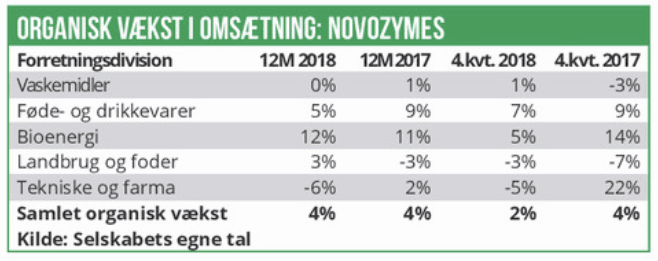

I 2018 blev det til en organisk vækst på 0% indenfor vaskemiddelenzymer efter en vækst på 1% i 2017 og 2% i 2016. 2018 blev bl.a. skæmmet af udviklingen i Mellemøsten inkl. Tyrkiet som på-virkede væksten med anslået -2 %-point, alene på baggrund af udviklingen i 2. halvår. En udvikling, der vil fortsætte ind i 2019, og som derfor primært vil påvirke væksten i 1. halvår. Heri ligger en del af forklaringen på, at Novozymes for 2019 kun venter en lav en-cifret vækst i denne division trods det at nye produktlanceringer bør have en positiv indvirken på vækstniveauet.

Det lille lyspunkt er, at divisionen præsterede en organisk vækst på 1% i 4. kvartal, hvilket var en smule bedre end den 0-vækst, der blev stillet i udsigt efter 3. kvartalsregnskabet. Sammenligningstallene var dog nemme, da 4. kvartal 2017 viste en organisk vækst på -3%.

BioAg alliancens fremtid uvis

BioEnergi viste fortsat rigtig stærk form og præ-sterede en organisk vækst på 5% i 4. kvartal og 12% for helåret. For 2019 er der udsigt til en høj en-cifret organisk vækst, selvom der forventes en flad global udvikling i volumenerne for bioethanol. Det dækker over en lille tilbagegang i USA (85% af volumen) som følge af et fortsat højt lagerniveau. Det underliggende budskab er, at Novozymes forventer at vinde markedsandele qua sin innovative produkter. Forude venter væsentlige politiske afklaringer i bl.a. USA og Brasilien, som på sigt kan være med til understøtte efterspørgslen og produktionen af bioethanol. Indenfor Landbrug & Foder var udsigterne noget svage og usikre og med en risiko for negativ organisk vækst i 2019. Bl.a. fordi BioAg-alliancen med Monsanto ser ud til at synge på sidste vers i sin nuværende form efter at tyske Bayers milliardopkøb af Monsanto faldt på plads i 2. halvår 2018. Forhandlingerne om det fremtidige samarbejde pågår, og der forventes en afklaring indenfor et par måneder, men risikoen for en negativ vækstpåvirkning herfra blev nævnt flere gange på telefonkonferencen.

For Novozymes som helhed er vi igen ude i en situation, hvor den organiske vækst for 2019 vil blive back-end loadet. Det lægger igen op til usikkerhed og et krav om øget tålmodighed hos investorerne, som sandsynligvis tidligst ved halvårsregnskabet i august vil få en indikation af om Novozymes kan leve op til egne udmeldinger om en organisk vækst på 3-6% for helåret.

Kursmål ned

De første indikationer fra bankanalytikerne efter regnskabet er en entydig sænkning af kursmålene – i hovedreglen med 10-30 kr. Det får den betydning, at median-kursmålet for de 20 banker, der følger aktien bør ende lige over 300 kr. Der har over de seneste 6 måneder kun været helt marginale justeringer af konsensusestimaterne til både omsætning og indtjening for 2019 og 2020. Forud for regnskabet var konsensus en omsætningsvækst på 6,1% for 2019, og dermed i den høje ende af Novozymes’ udmelding på 3-6% – også når man korrigerer for ca. 1% medvind fra valuta. Med en forventelig nedjustering af estimaterne sammen med sænkningen af kursmålene bør konsensus nu nærme sig den lave ende, og det levner naturligvis plads til positive overraskelser senere på året.

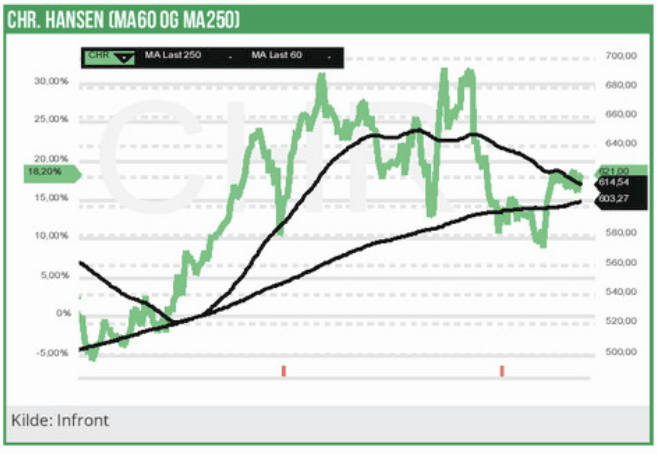

I det historiske lys begynder vi at nærme os det kursniveau omkring 230-250 kr., der har været bunden i både oktober 2014 og november 2016. Historisk har aktien haft en stærk tendens til at vende tilbage, og vi ser stadig en god sandsynlighed for, at aktien i løbet af 2019 skal tilbage over 300 og tilbage mod niveauet mellem 330 og 350 i takt med at vækstusikkerhederne forventeligt fjernes og tilliden til den organiske vækst genopbygges. En tilbagevenden til 330 kr. repræsenterer ved dagens kurs et særdeles pænt potentiale på 20% ved dagens kurs. Vi ser aktien som attraktiv lige under det nuværende kursniveau, dvs. omkring 250-270 kr. Aktionærerne bliver fortsat tilgodeset med både

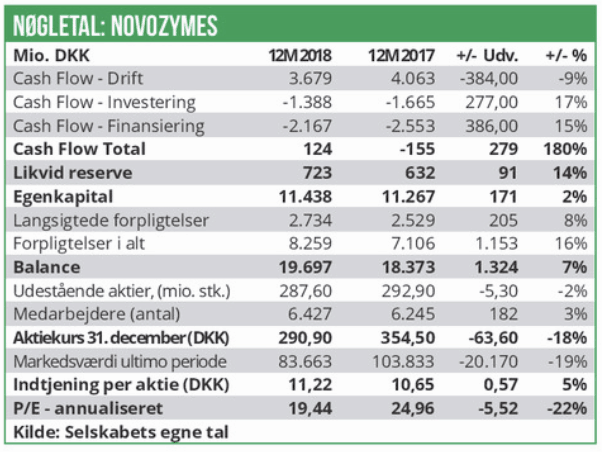

tilbagekøb og udbytte. Udbyttet blev løftet med 11% til 5 kr. per aktie, ligesom der også i 2019 iværksættes et aktietilbagekøbsprogram på 2 mia. kr., modsvarende omkring 2,5 % af aktiekapitalen.

Kapitalmarkedsdag med vækstfokus

Novozymes afholder Kapitalmarkedsdag d. 17. juni, hvor investorerne måske vil blive klogere på de lidt vækstforventninger på mellemlangt sigt. Det må forventes, at der bliver lanceret en opdateret strategi for den kommende 2-3-4 årige strategiperiode, og at der heri vil ligge nogle vækstforventninger, som markedet kan sætte sin tillid til.

Lige på det punkt har koncernen jo bestemt ikke været heldig de seneste par år, hvor Novozymes ikke har formået at indfri de langsigtede vækstforventninger, der blev stillet i udsigt ved den indeværende strategiperiodes start, og som sidenhen blev modereret til at være backend-loadet mod slutningen af perioden (dvs. 2019). Med udsigten til en vækst på 3-6% er der umiddelbart heller ikke udsigt til at 2019 bliver året, hvor vækstmålet nås.

Kurs på anbefalingstidspunkt: 272,00 kr

Kurstarget: 330,00 kr. (12 mdr.)