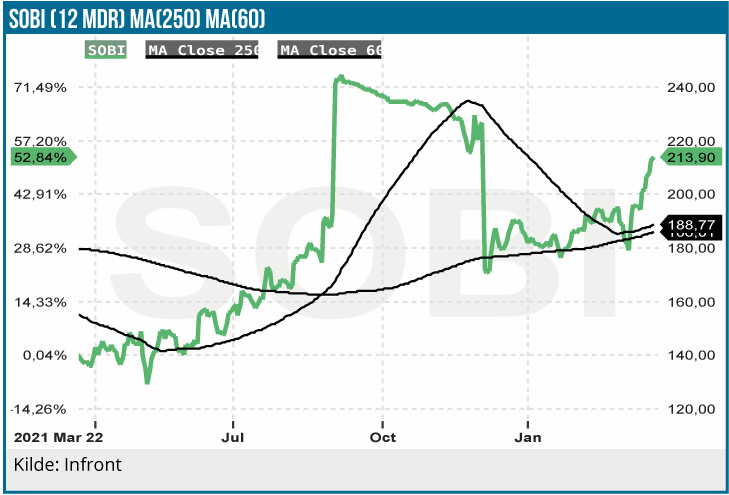

Udmeldingen af positive fase 3 data fra det kritiske efanesoctocog studie mod hæmofili A i marts måned i år gav SOBI aktiekursen ekstra luft under vingerne, og aktiekursen er steget 17 % i år og hele 51 % det seneste år i et ellers meget negativt biotek aktiemarked. Vi ser investmentcasen som solid med begrænset downside. Men med mangel på væsentlige kurstrigger på den korte bane sammenholdt med prisfastsættelsen ændrer vi anbefaling fra KØB til NEUTRAL på 12 måneders sigt.

Fase 3 data fra det 159 patient store fase 3 studie på efanesoctocog mod type A hæmofili, som blev udmeldt tidligere i denne måned, var positive og særdeles vigtige.

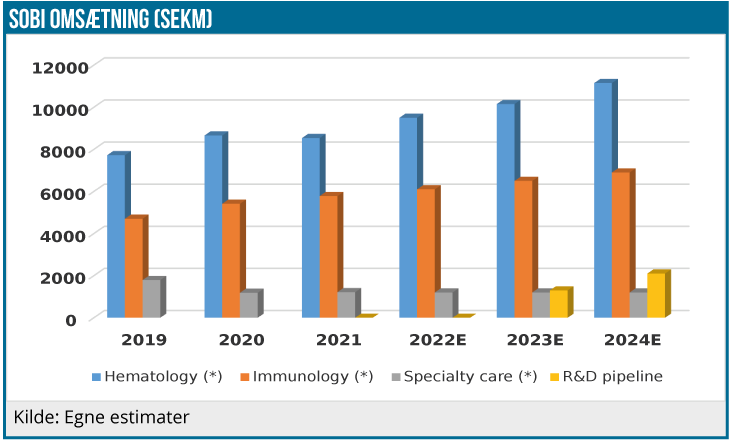

Vigtigheden skyldes, at SOBIs Elocta salg mod hæmofili A har været under pres i de seneste år, primært pga. konkurrencen fra det langtidsvirkende Roche præparat Hemlibra. Selvom Elocta salget blev stabiliseret i 4. kvartal 2021, hvor stigende volumener trods prisfald betød en stabilisering, forventer vi, at salgsnedgangen i Elocta salget fortsætter i de kommende år.

SOBI vil søge om godkendelse af efanesoctocog i 2023 i EU. Partneren Sanofi, som har rettighederne til efanesoctocog på det amerikanske marked, planlægger en ansøgning om FDA-godkendelse i 2. halvår 2022. Efanesoctocog er som sagt oppe imod Hemlibra, som solgte for godt 3 mia. CHF (+34 %) svarende til 31 mia. SEK i 2021. Det skal sammenlignes med et Eloctas salg i 2021 på SEK 3,960 mio. svarende til en nedgang på 11 % (CER). Det indikerer et betydeligt potentiale i efanesoctocog salget. Hemlibra blev i øvrigt FDA-godkendt i sin første indikation i november 2017, og salgsudviklingen har dermed været ganske imponerende.

Vækst i den øvrige forretning

På hæmofilifronten viser Doptelet gode takter i behandlingen af blodsygdommen trombocytopeni (lavt blodpladetal). Doptelet medicinering reducerer behovet for blodpladetransfusion hos patienter med trombocytopeni. Doptelet er et af de vigtige produkter, som SOBI fik via købet af Dova Pharmaceuticals i 2019 for at styrke SOBI’s hæmofilifranchise.

Doptelet er prissat fra 9.000 USD til 13.500 USD for en 5 dages behandling afhængigt af, om den daglige dosis er 40 mg eller 60 mg. Salget blev mere end fordoblet i 2021 til 1,1 mia. SEK. Doptelet konkurrerer med Novartis’ Promacta, som solgte for 2 mia. USD i 2021. Begge præparater har som trombopoietin receptor antagonister lignende virkningsmekanisme. Vi estimerer Doptelet salget til 3 mia. SEK i 2030.

Indenfor SOBIs andet ben, immunologien, viste især Kineret (gigtbehandling i kombination med methotrexat) og Gamifant (HLH, en sjælden immunologisk sygdom, som medvirker til inflammation i organerne) god fremgang. Kineret 2021-salget steg med 16 % til 2,3 mia. SEK, mens Gamifant salget steg med 48 % til 840 mio. SEK. Gamifant fik i februar godkendelse i Kina.

Muligt milliardpotentiale i Aspaveli

I december sidste år blev Aspaveli godkendt i EU mod den sjældne blodsygdom PNH, hvor Astra Zenecas Soliris/Ultomiris er gold standardbehandlingen. Soliris/Ultomiris virker ved hæmning af C5 proteinet i komplementkaskaden, mens Aspavli virker anderledes via en hæmning af C3 proteinet. Aspaveli er godkendt til behandling af PNH-patienter, som ikke får tilstrækkelig behandlingseffekt med Soliris/Ultomiris.

Et års behandling med Soliris koster ca. 285.000 EUR før rabat. Der er ca. 1.100 PNHpatienter i de 5 største europæiske lande, der ikke får den ønskede behandlingseffekt med Soliris/Ultomiris, og 72 % af patienterne er stadig anæmiske efter behandlingen. Med forventet lancering i 1. kvartal i år er Aspavelis salgspotentiale således betydeligt, hvis de fleste refraktære PNH-patienter kommer i behandling med Aspaveli. De 1.100 refraktære patienter svarer til et omsætningspotentiale på 3,4 mia. SEK før rabatter.

Samarbejdspartneren Apellis, som har udviklet Aspaveli og påbegyndte markedsføringen af Empaveli (lægemidlets amerikanske navn) i USA sidste år, solgte for 15 mio. USD i 2021, primært som efterbehandling efter utilstrækkelig behandlingseffekt med Ultomiris. Udover PNH udvikler SOBI også Aspaveli for andre indikationer.

Skulle man i øvrigt være i tvivl om salgspotentialet for Ultomiris, så er det værd at nævne, at Astra-Zeneca tidligere i denne måned indgik forlig med Roche-kontrollerede Chugai Pharmaceuticals i en patensag om netop Ultomiris. Forliget medfører en engangsbetaling fra AstraZeneca (Alexion) på 775 mio. USD. Forliget og patentsagen har som sådan ikke noget med SOBI at gøre, men det er med til at understrege, hvor stort et marked, der ligger i og omkring Ultomiris.

SOBIs investering for fremtiden har kostet

SOBI har igennem de seneste år fulgt en akkvisitionsstrategi, hvor selskabet fokuserer på kommercialisering og R&D senfaseudvikling indenfor sjældne hæmatologiske og immunologiske sygdomme. SOBI har således udnyttet sit positive cash flow til at fremrykke vækstbidraget fra nye lægemidler. Strategien er logisk, men SOBI har på den måde opbygget en betydelig rentebærende gæld på 10,6 mia. SEK ultimo 4. kvartal 2021 – nedbragt fra ca. 14 mia. SEK i 2020.

Anbefaling ændres fra KØB til NEUTRAL

SOBI har i det seneste år været en langt bedre investering end biotekaktier generelt. Hvor SOBI-aktien det seneste år er steget med 51 %, er de amerikanske index-trackende ETF’ere IBB og XBI nede med henholdsvis 16 % og 36 % i samme periode. Som et veldiversificeret selskab med en forholdsvis stabil indtjeningsvækst kan SOBI anbefales for den langsigtede investor.

De nye lægemidler vil i de kommende år sætte deres aftryk på omsætningsvæksten og indtjeningen efter et lidt udfordrende 2021, der som bekendt også bød på et misset forsøg på at opkøbe selskabet.

På 12 måneders sigt ændres anbefalingen imidlertid fra KØB til NEUTRAL efter den positive kursudvikling med en kursstigning på 18 % siden december sidste år. Det hører også med, at 2022 ikke byder på væsentlige kurstriggere, nu hvor efanesoctocog-data er udlæst.

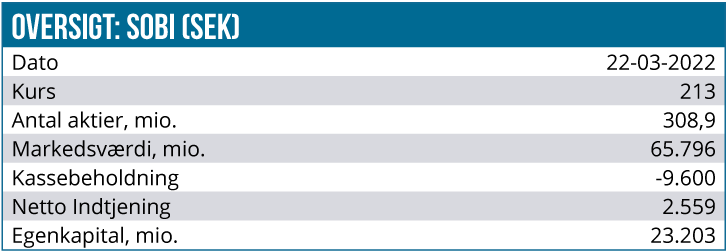

SOBIs 2022-guidance lyder på et fald i EBITA-marginen i 2022 til ”lave 30 procenttal” og en vækst i omsætningen på ”midt til højt encifret procenttal”. Vi estimerer 2022 EBITA-margin til 33 % ved en estimeret vækst i omsætningen på 8 %. De kursrelaterede nøgletal P/S 2022 3,9 og P/E 2022 22,6 virker fair, mens DCF nutidsværdien er 189 SEK pr. aktie.

Lars Hatholt

Kursmål 12 måneder: 230 SEK

Kurs på anbefalingstidspunkt: 213 SEK

Analysedato: 23. marts 2022