Veloxis Pharmaceuticals har forbedret cash flowet drastisk i 2017 og meget tyder på at man for første gang kan blive cash flow positive i 2018. En uafklaret situation omkring de-novo nyretransplantation indikationen er dog fortsat etvæsentligt usikkerhedsmoment, som holder aktien tilbage.

Veloxis Pharmaceuticals indgik d. 14. februar en aftale med Athyrium Capital Management om en 5-årig lånefacilitet på 60 mio. USD. Aftalen betyder samtidig, at Veloxis tilbagetaler en eksisterende lånefacilitet på 30 mio. USD stillet til rådighed af hovedaktionærerne Lundbeck Fond Invest A/S og Novo A/S. Ved udgangen af 2017 havde Veloxis trukket ca. 29 mio. USD på det eksisterende lån. Med den nye aftale med Athyrium betyder det, at Veloxis får adgang til yderligere 30 mio. USD, det nævnes af selskabet i årsregnskabet for 2017 at rente-byrden vil være ca. det halve. Dermed forventer vi at den årlige rente-sats for Athyrium-lånet ligger omkring 5-6%.

Tilkøb af nyt kommercielt produkt

Veloxis forventer i løbet af den nærmeste fremtid at løfte sløret for et tilkøb til pipelinen. Vi vurderer at der er tale om et supplerende medicinsk produkt som allerede er godkendt i markedet. Dette vil potentielt kunne skabe synergier i forhold til markedsføringen af den immundæmpende transplantationsmedicin Envarsus i USA, hvor Veloxis’ egen salgsstyrke varetager salget.

I første halvdel 2017 indgik Veloxis en række kommercielle Envarsus-aftaler uden for USA:

I marts 2017 indgik Veloxis en regional kommercialiseringsaftale for Envarsus med Taiba Healthcare. Aftalen er 10-årig og omfatter Mellemøsten og Nordafrika (MENA regionen).

Taiba Healthcare er en førende distributør i regionen af lægemidler rettet mod sjældne sygdomme og derfor en god partner for Veloxis i netop Nordafrika/ Mellemøsten. I forbindelse med aftalen modtoger Veloxis en upfront-betaling på 1 mio. USD, og der er endvidere indbygget en salgs-milepæl, som vil komme til udbetaling, når Envarsus når et vist salg i MENA-regionen. Veloxis vil levere Envarsus til Tabia Healthcare med en forudbestemt margin, men ikke offentliggjort margin. Dermed er aftalen skruet sammen på nogenlunde samme måde som Veloxis’ europæiske distributionsaftale med Chiesi. I juni 2017 indgik selskabet yderligere to aftaler. Den største aftale er indgået med Chiesi og omfatter det kinesiske marked. Chiesi betalte Veloxis 6 mio. USD i upfront-betaling, og vil desuden betale Veloxis en fast pris med en forudbestemt margin for alt køb af Envarsus. Chiesi er i forvejen Veloxis’ Envarsus-partner på det europæiske marked, hvor Omkring 7500 ved årsskiftet nu er i behandling med Envarsus.

Den anden indgåede aftale omfatter det Canadiske marked og er indgået med Paladin Labs, som et datterselskab til Endo Ventures. Aftaler dækker en 15-årig periode og inkluderer også en ikke-offentliggjort, men formentlig mindre upfront-betaling. Ligesom i aftalerne med Chiesi vil Paladin Labs kompensere Veloxis for alt købt af Envarsus til en forudbestemt margin.

Kraftig forbedring af cash flowet

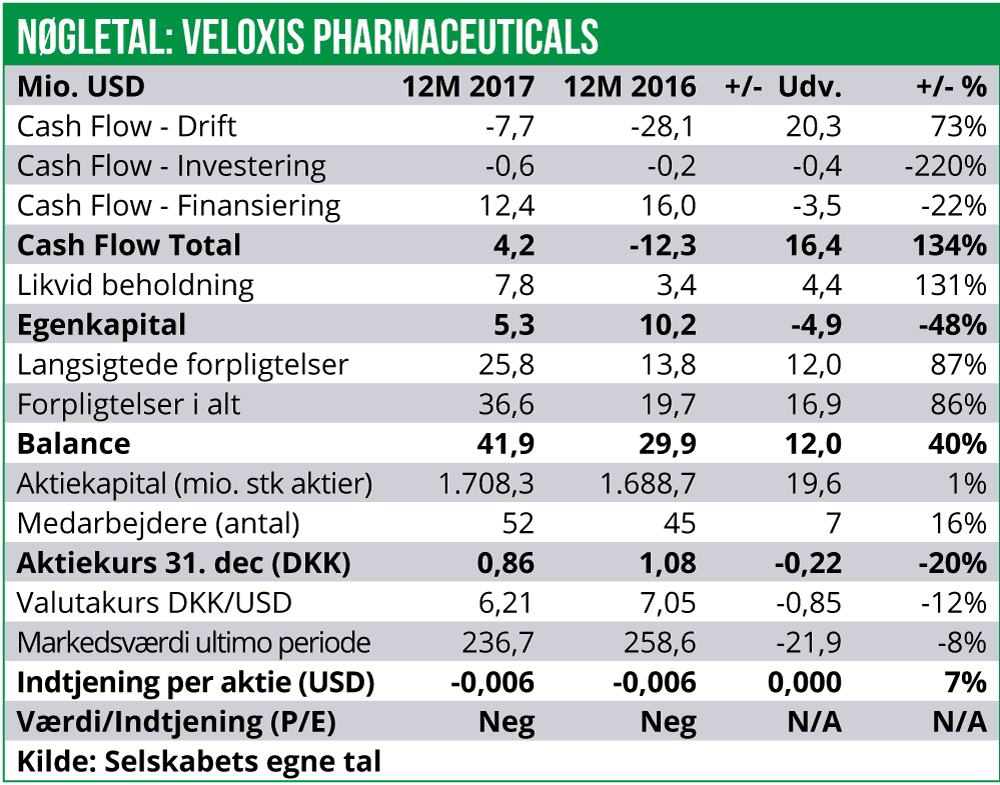

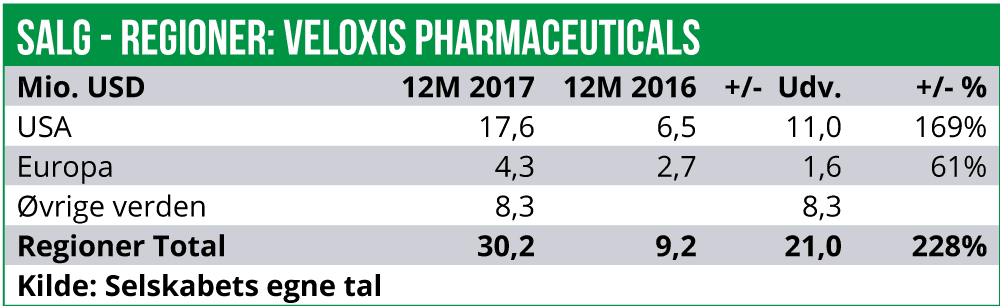

Veloxis fremlagde d. 27. februar et ganske positivt årsregnskab for 2017, som viser en massiv vækst i omsætningen på 225% til 30,2 mio. USD.

Envarsus-salget er i USA steget med 169% til 17,6 mio. USD, og betyder at Envarsus’ andel af det tacrolimus-baserede lægemiddel-marked inden for nyretransplantationer er steget til 2%. I faktiske tal betyder dette, at 3600 patienter i USA nu er i behandling med Envarsus og 77% af de 200 transplantationscentre i USA udskrev i december 2017 Envarsus, mod bare 53% i december 2016. Totalt set er antallet af udskrevne Envarsus recepter i USA tredoblet i 2017 i forhold til 2016.

En vigtig del af årsagen til fremgangen i salget skal findes i, at Veloxis august 2016 fik en vigtig FDA label-udvidelse i hus forbehandling af afroamerikanere. Den forbedrede label er baseret på resultater for det afroamerikanske patientstudie ASERTAA der påviste, at Envarsus som alternativ til standard tacrolimus-behandling medfører mulighed for dosisnedsættelse med 20%, samt 30% mindre variation i tacrolimus-niveauet. Ca. 80% af afroamerikanere har det genetiske udtryk CYP3A5*1 som betyder, at tacrolimus nedbrydes langt hurtigere end hos andre mennesker, hvilket øger risikoen for organafstødelse Label-udvidelsen er vigtig for Veloxis, da det estimeres, at ca. 30% af nyrepatienterne nedbryder tacrolimus meget hurtigt og hverken Prograf eller Astagraf har fået en tilsvarende label-udvidelse.

For det europæiske marked er Envarsus salget også steget med ganske nydelige 61% til 4,3 mio. USD. Salget varetages af Chiesi og Veloxis modtager betaling for det produktsalg, plus en margin, man laver til Chiesi. Uden for Europa er der ikke det store salg endnu, og Veloxis’ indtægter består hovedsagelig af de licensbetalinger man modtog i forbindelse med indgåelse af de tre kommercielle aftaler i 1.halvår 2017. Disse licensbetalinger udgjorde 8,3 mio. USD. Totalt set er Envarsus nu licenseret til 43 lande på global plan.

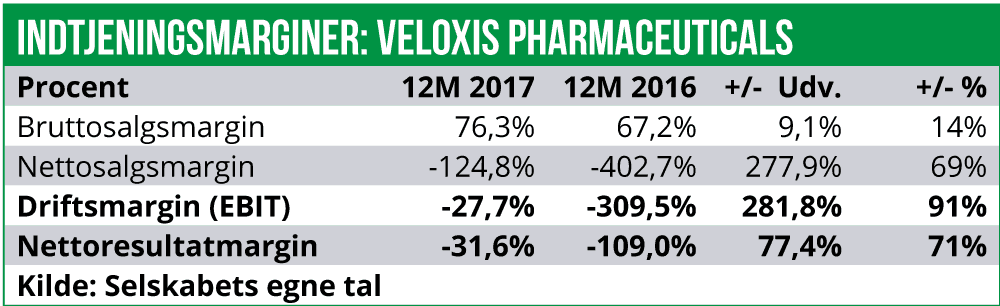

Veloxis’ driftsudgifter er i 2017 holdt på niveau med 2016, dvs. omkring 38 mio. USD. Dette betyder at EBIT-driftsresultatet er forbedret drastisk til -8,4 mio. USD mod et minus i 2016 på knap 29 mio. USD.

Cash flowet fra driften understøtter disse tal og viser således et underskud på ca. 8 mio. USD mod et underskud på 28 mio. USD i 2016.

Ved udgangen af december måned havde selskabet et cash-beredskab på 8 mio. USD. Hertil skal så nu lægges låne-faciliteten på yderligere 60 mio. USD fra Athyrium, men der skal så fratrækkes tilbagebetalingen af et udstående lån på ca. 30 mio. USD til Lundbeckfonden og Novo A/S. Vi vurderer derfor at Veloxis pt. står med et samlet kapitalberedskab på ca. 38 mio. USD.

I 2018 forventer Veloxis at den samlede omsætning vil stige til 32-40 mio. USD. Da vi antager at hele denne omsætning skabes af Envarsus-salg betyder det, at man forventer en fremgang i produktsalget på ca. 50-80%.

Driftsresultatet ventes at lande på -6 til -12 mio. USD, og dermed på niveau med 2017. Dette indikerer, at driftsudgifterne formentlig vil stige ca. 10-20% til omkring 42-45 mio. USD, først og fremmest drevet af stigende produktionsomkostninger forårsaget af det hastigt voksende Envarsus-salg.

Afklaring af de-novo indikationen nødvendig

Veloxis’ partner Chiesi har iværksat eller er i færd med at iværksætte en række nye forsøg med Envarsus, hvor man blandt andet tester effekten i nyretransplanterede patienter holdt op imod markedslederen Prograf (fra Astella). Envarsus gives blot én gang dagligt, mens Prograf doseres to gange dagligt. Vi forventer som udgangspunkt ikke resultater fra nogle vigtige studier før tidligst i 2019, og vi skal desuden understrege at der indtil videre blot er talte om mindre studier.

Vi er desuden faldet over at Envarus tetses i nyligt (de novo) levertransplanterede patienter, hvor Envarsus holdes op imod Astellas Advagraf, der ligesom Envarsus også blot gives én gang dagligt.

Men meget tyder på Envarsus også her vil være overlegen.

Til gengæld er det skuffende at Veloxis ikke er kommet videre i forhold til en FDA-afklaring omkring de novo nyreplanplanations-indikationen. Veloxis har tidligere meddelt, at man gik efter en orphan drug status i denne indikation. Veloxis har afventet udløb af en 3-årigt ekslusivitetsperiode i USA for medicin Astagraf, som udløb i juli 2016.. Det helt store potentiale for Envarsus ligger nemlig i de novo-markedet, da man så kan få fat i patienter umiddelbart efter at transplantation af nyren har fundet sted og før der iværksættes kronisk medicinsk tacrolimus-behandling.

Lægerne er mindre tilbøjelige til at ændre medicin for stabile nyrepatienter, da man så frygter for organ-afstødelse under medicinomlægningen. Så på de-novo markedet vil Envarsus kunne konkurrere på lige vilkår med Astragraf og Prograf om patienterne, mens markedet er langt mere fastlåst på markedet for man laver til Chiesi. Uden for Europa er der ikke det store salg endnu, og Veloxis’ indtægter består hovedsagelig af de licensbetalinger man modtog i forbindelse med indgåelse af de tre kommercielle aftaler i 1.halvår 2017. Disse licensbetalinger udgjorde 8,3 mio. USD. Totalt set er Envarsus nu licenseret til 43 lande på global plan.

Veloxis’ driftsudgifter er i 2017 holdt på niveau med 2016, dvs. omkring 38 mio. USD. Dette betyder at EBIT-driftsresultatet er forbedret drastisk til -8,4 mio. USD mod et minus i 2016 på knap 29 mio. USD.

Cash flowet fra driften understøtter disse tal og viser således et underskud på ca. 8 mio. USD mod et underskud på 28 mio. USD i 2016.

Ved udgangen af december måned havde selskabet et cash-beredskab på 8 mio. USD. Hertil skal så nu lægges låne-faciliteten på yderligere 60 mio. USD fra Athyrium, men der skal så fratrækkes tilbagebetalingen af et udstående lån på ca. 30 mio. USD til Lundbeckfonden og Novo A/S. Vi vurderer derfor at Veloxis pt. står med et samlet kapitalberedskab på ca. 38 mio. USD.

I 2018 forventer Veloxis at den samlede omsætning vil stige til 32-40 mio. USD. Da vi antager at hele denne omsætning skabes af Envarsus-salg betyder det, at man forventer en fremgang i produktsalget på ca. 50-80%.

Driftsresultatet ventes at lande på -6 til -12 mio. USD, og dermed på niveau med 2017. Dette indikerer, at driftsudgifterne formentlig vil stige ca. 10-20% til omkring 42-45 mio. USD, først og fremmest drevet af stigende produktionsomkostninger forårsaget af det hastigt voksende Envarsus-salg.

Afklaring af de-novo indikationen nødvendig

Veloxis’ partner Chiesi har iværksat eller er i færd med at iværksætte en række nye forsøg med Envarsus, hvor man blandt andet tester effekten i nyretransplanterede patienter holdt op imod markedslederen Prograf (fra Astella). Envarsus gives blot én gang dagligt, mens Prograf doseres to gange dagligt. Vi forventer som udgangspunkt ikke resultater fra nogle vigtige studier før tidligst i 2019, og vi skal desuden understrege at der indtil videre blot er talte om mindre studier.

Vi er desuden faldet over at Envarus tetses i nyligt (de novo) levertransplanterede patienter, hvor Envarsus holdes op imod Astellas Advagraf, der ligesom Envarsus også blot gives én gang dagligt.

Men meget tyder på Envarsus også her vil være overlegen.

Til gengæld er det skuffende at Veloxis ikke er kommet videre i forhold til en FDA-afklaring omkring de novo nyreplanplanations-indikationen. Veloxis har tidligere meddelt, at man gik efter en orphan drug status i denne indikation. Veloxis har afventet udløb af en 3-årigt ekslusivitetsperiode i USA for medicin Astagraf, som udløb i juli 2016.. Det helt store potentiale for Envarsus ligger nemlig i de novo-markedet, da man så kan få fat i patienter umiddelbart efter at transplantation af nyren har fundet sted og før der iværksættes kronisk medicinsk tacrolimus-behandling. Lægerne er mindre tilbøjelige til at ændre medicin for stabile nyrepatienter, da man så frygter for organ-afstødelse under medicinomlægningen. Så på de-novo markedet vil Envarsus kunne konkurrere på lige vilkår med Astragraf og Prograf om patienterne, mens markedet er langt mere fastlåst på markedet for stabile nyretransplanterede, hvor tacrolimus behandlingen allerede har været i gang et stykke tid.

I forbindelse med fremlæggelse af årsregnskabet noteredes det, at man i nærmeste fremtid vil fremlægge de fremadrettede planer for de novo nyre-indikationen. Vælger Veloxis at skrinlægge planerne om en godkendelse her, vil det kortsigtet kunne ramme aktien. Omvendt kommer der en melding om at Veloxis nu vil indsende en registreringsansøgning til FDA for de novo indikationen, vil det føre til en markant stigning i aktiekursen, da salgsestimaterne så skal hæves væsentligt. Afvejningen for Veloxis består i, at man øjensynligt risikerer at miste den nuværende markedseksklusivitets beskyttelse, såfremt man går efter en godkendelse i de novo-indikationen.

Under alle omstændigheder ser vi på den lange bane fortsat positivt på Veloxis. Vi forventer, at man vil kunne blive cash flow positive i år, alene baseret på den forventede fortsatte fremgang i Envarsus salget.

Aktien handles for nuværende til omkring en markedsværdi på 250 mio. USD, hvilket modsvarede en market cap på 1,5 mia. DKK. Dette svarer til ca. 6-8 gange den forventede omsætning i 2018. Vi ser bestemt ikke dette som skræmmende. Vi vurderer derfor også, at de mulige negative perspektiver for de novo indikationen allerede er indregnet i aktiekursen.

En væsentlig upside kan desuden blive det bebudede tilkøb til den kommercielle produkt-pipeline, som forventes offentliggjort i løbet af 2018.

Vi fastholder en 12-måneders købsanbefaling på Veloxis Pharmaceticals og hæves kursmålet fra

1,60 DKK til 1,75 DKK per aktie.