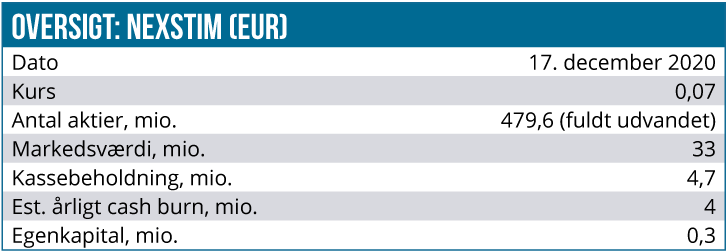

Det er efterhånden 9 måneder siden vi sidst kiggede på lilleputselskabet Nexstim, som leverer systemer til neurostimulation. Selskabet har haft fremgang på ordrefronten, men omvendt er den nærmest kroniske finansieringsudfordring ikke løst, og det ligner at aktionærerne nok engang må holde for. Sammen med den til tider meget lave værdiansættelse i absolutte termer gør det aktien meget volatil og dermed svær at investere i.

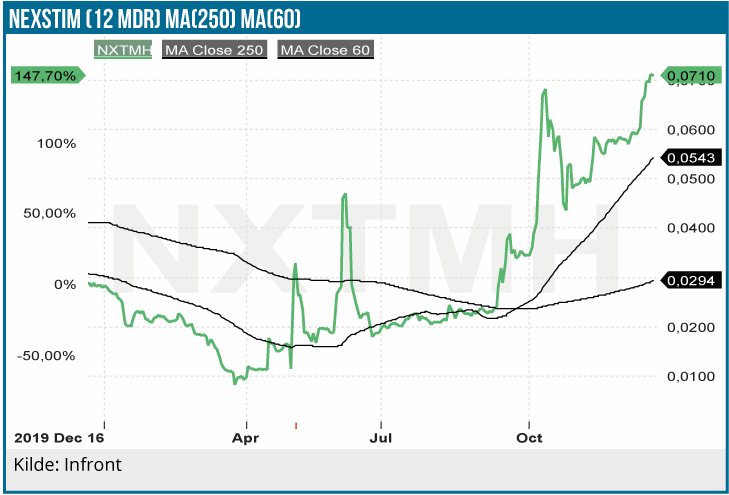

Siden bunden i slut-marts 2020 er aktien reboundet kraftigt (ca. 8x fra bunden) med resten af markedet og med Nexstims tætte peer Neuronetics oppe næsten 5 gange i samme periode.

Nexstims stigning er grundet i en mere tydelig kommunikation og optimisme i selskabet samt en fin fremgang i de rapporterede regnskabstal. Vi er positive på selskabets produkter, det adresserbare marked og den operationelle eksekvering i de seneste kvartaler, men ved en markedsværdi på 33 mio. EUR fremstår synes aktien at være løbet forud for det selskabet leverer.

Med et fortsat betydeligt finansierings-overhang og en uklar vej til profitabilitet, fastholder vi vores SALGSANBEFALING, selvom vi også anerkender, at selskabets markedsværdi er så lav i absolutte termer, at selv små nyheder eller aktionærændringer kan give stor volatilitet i aktiekursen – både op og ned! Vi sidder tilbage med et grundsyn af Nexstim som et spændende selskab, og en aktie man kan trade rundt i, men samtidig er det også en aktie, som det pt. er svært at være strukturel/langsigtet investor i.

Regnskabsmæssig fremgang

Selskabet aflægger ikke kvartalsregnskaber, og vi skal derfor tilbage til halvårsrapporten d. 14. august. Her ser vi et fint og stigende momentum i forretningen med 4 NBS og 5 NBT-systemer solgt. Omsætningen nåede 1,6 mio. EUR (33% vækst) med en EBIT på -1,8 mio. EUR (-3,4 mio. i 1. halvår 2019). Som udviklingen i EBIT antyder, har selskabet kraftigt sænket sit omkostningsniveau, men samtidig formået at vækste omsætningen.

Kassebeholdningen er opgjort til 4,7 mio. EUR, op fra 4,2 mio. EUR ultimo 2019 efter endnu en markant og 86%-udvandende fortegningsemission i juni måned. Udover kassebeholdningen har Nexstim også en rentebærende gæld på 4,7 mio. EUR, hvormed netto-kassepositionen de facto er nul.

Med salget af 4 NBS og 5 NBT i 1. halvår nåede Nexstim op på 170 installerede NBS-systemer og 28 NBT-systemer rundt om i verden. Det er en fin fremgang, men kigger vi på hvad der kræves for, at selskabet skal nå finansiel breakeven ved den nuværende omkostningsstruktur, så skal omsætningen sandsynligvis mindst 3-dobles.

Med en kasseposition, hvor der kun er arbejdskapital til “slutningen af 1. kvartal 2021”, så ligner det, at vi kommer til at se fortsat signifikante udvandinger af aktionærbasen igennem fortegningsemissioner i nær fremtid.

Siden halvårsrapporten har Nexstim fortsat det positive ordremomentum med annonceringen af 7 NBS ordrer og 4 NBT systemer samt en ordre på 0,9 mio. EUR til udvikling af nye prototypesystemer.

Prispres på vej?

Mest bemærkelsesværdig er dog den opdaterede Strategiplan frem til 2024, der antyder et stærkt prispres på NBT systemer i USA, og at Nexstim som modsvar kigger på at påtage sig en udvidet partnerrolle med sine kunder. Dette ser ud til at inkludere direkte investeringer i set-up af klinikker.

Vi ser dette som en problematisk vej at gå, bl.a. fordi implikationen er, at den nuværende strategi ikke giver de ønskede resultater hurtigt nok, og da det sandsynligvis vil indebære, at Nexstim skal bruge og binde mere cash i at udvikle sin markedsposition – og netop kassebeholdningen er Nexstims største flaskehals.

Svær at værdiansætte

Nexstim er en svær aktie at have med at gøre som investor. Det er svært at lave en fair værdiansættelse (overlever selskabet? hvilken markedsandel får man? hvad er en fair langsigtet margin, hvor meget cash skal selskabet bruge?, etc.), og aktien handler meget volatilt.

Vi kan dog danne os et groft og unuanceret overblik via hovedkonkurrenten Neuronetics. Konsensusestimaterne for Neuronetics viser en omsætning på ca. 61 mio. USD i 2021 og en EPS på -0,76 USD. Selskabet handler dermed til ca. 3 gange omsætningen og til sammenligning handler Nexstim til ca. 7 gange omsætningen i 2021.

Med en svær, men nok overvurderet, værdiansættelse, og tydelig risiko for yderligere fortegningsemission på kort sigt fastholder vi vores SALGSANBEFALING i aktien og justerer kursmålet til 0,03 EUR svarende til en markedsværdi af aktien på ca. 15 mio. EUR eller ca. 3 gange konsensusomsætningen i 2021.

Morten Larsen

Kurs på anbefalingstidspunkt: 0,071 EUR

Kursmål: 0,03 EUR

Analysedato: 16. december 2020