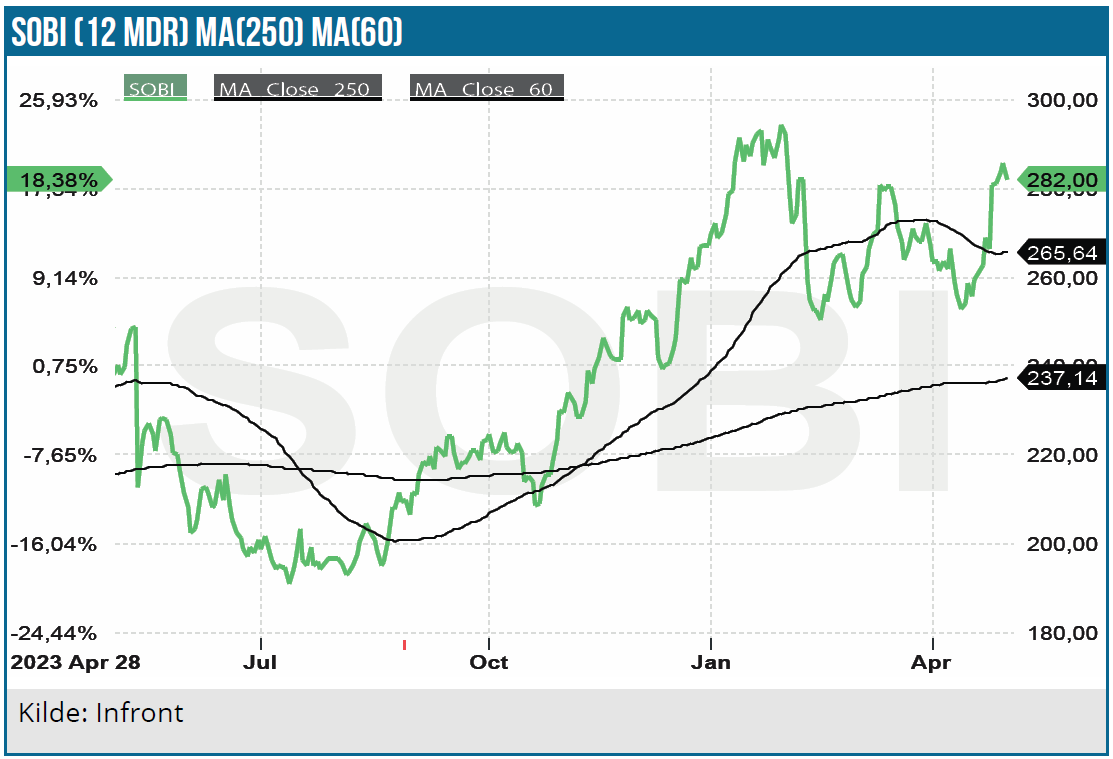

Siden vores seneste SOBI analyse for knap et år siden er aktien oppe med 20 %. SOBIs vækstdrivere er primært de tilkøbte produkter. Senest har SOBI købt CTI Biopharma, og meget tegner til, at de lånefinansierede opkøb betaler sig, men en streg i regningen er dog den noget skuffende lancering af Vonjo. Generelt var der tale om et stærkt 1. kvartal, men for resten af året tegner det til en mere afdæmpet toplinjevækst. Den vigtigste nyhed i år er den potentielle EMA godkendelse af efanesoctocog alfa. Anbefalingen løftes fra NEUTRAL til KØB.

SOBI fokuserer på blodsygdomme med en omsætning i 2023 på 13,4 mia. SEK og immunologi med en omsætning på 7,6 mia. SEK herunder sjældne sygdomme. Selskabet har været noget af en succes som afspejler sig i en kursstigning over de seneste 5 år på 80 %. SOBI fokuserer udelukkende på klinisk udvikling uden egen forskning. Forretningsmodellen baserer sig derfor på indlicensering og akkvisitioner.

I det seneste år er salget af flere af selskabets ældre produkters kommet under pres. Ældre produkters aftagende vækst har været drivkraften bag den kraftige tilkøbsaktivitet. Senest købte SOBI i 2023 CTI Biopharma for 1,7 mia. USD. De nye tilkomne produkter Vonjo, Doptolet, Gamifant, Aspaveli/ Empaveli og royaltyindtægterne fra Sanofis salg af det nye hæmofili A præparat Altuviiio og Beyfortus i USA er de vigtigste vækstdrivere.

Prisen for de mange tilkøb er en betydelig gældsætning på 19 mia. SEK, og SOBI skal nu bevise, at tilkøbene bærer frugt. Kravet er derfor succes med de nye produkter, og indtil videre tegner det fornuftigt. Dog har lanceringen af Vonjo imod blodcanceren myelomatose været noget skuffende; herom senere.

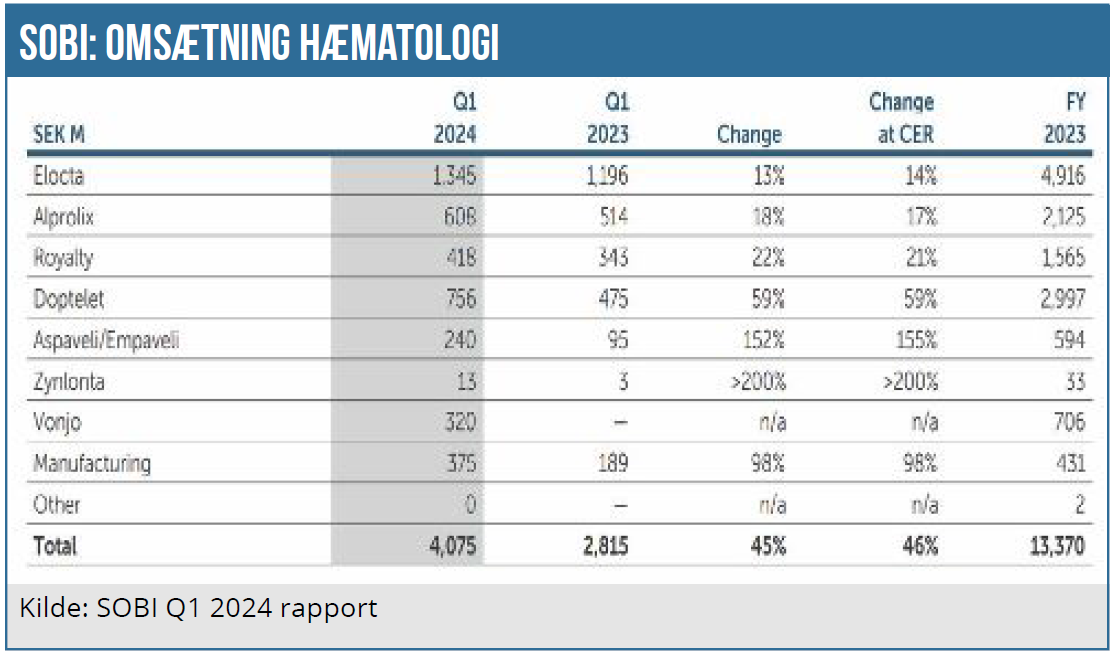

Kraftig stigning i 1. kvartals hæmatologisalg

Hæmatologisalget steg med 20 % i 1. kvartal i forhold til samme kvartal sidste år dog understøttet af Vonjo-salget på 320 mio. SEK, som endnu ikke var lanceret i 1. kvartal sidste år. Elocta-salgets fremgang på 13 % fortsætter formentlig ikke i samme takt resten af året, da en ekstraordinær salgsfremgang på de internationale markeder i 1. kvartal ikke forventes gentaget i resten af året ifølge SOBI. Det nye hæmofili A lægemiddel efanesoctocog alfa blev introduceret i USA sidste år under navnet Altuviiio af partneren Sanofi. Produktet som skal tage over efter Eloctate solgte for 122 mio. EUR (1,4 mia. SEK svarende til licensindtægter på 108 mio. SEK). Altuviiio har potentiale, men der er stadig langt op til salget af konkurrenten Roche’s Hemlibra med et salg i 2023 på 4,1 mia. CHF. De nye produkter Doptelet mod lavt blodpladetal (trombocytopeni) og Apaveli/Empaveli mod PNH vækstede kraftigt som det fremgår af tabellen.

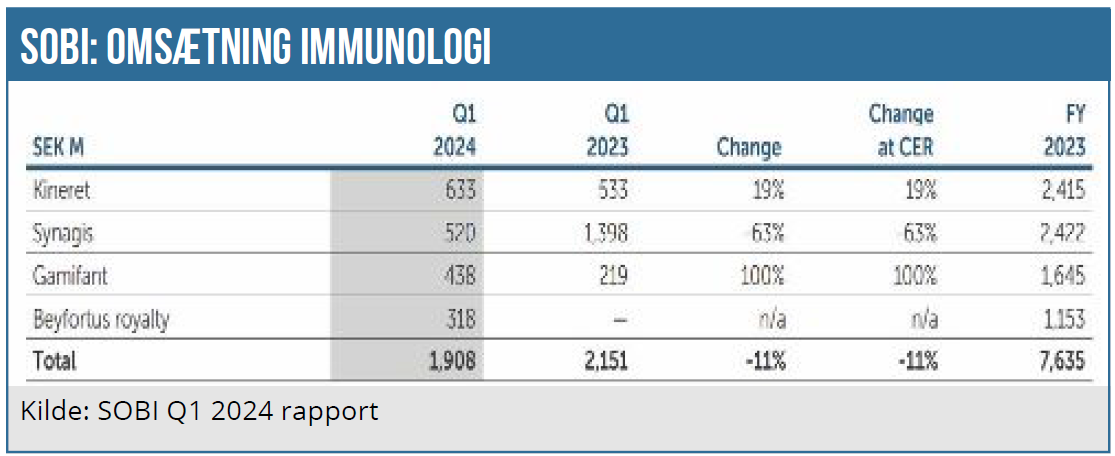

Det gik derimod tilbage for salget af immunologiprodukterne pga. RSV børnevaccinen Synargis, som den nye RSV-vaccine Beyfortus (markedsført af Sanofi) ikke kunne kompensere for. Her har det også haft betydning, at vaccinesæsonen toppede tidligere end normalt. Beyfortus har fordel af at være en kraftigere virkende vaccination end Synargis med langtidseffekt i op til et år, hvorimod synargis kræver månedlig vaccination. Den kraftige vækst i salget af Gamifant mod den sjældne immunologiske sygdom HLH med ca. 5.000 patienter globalt blev understøttet af højere behandlingsdoser.

Salget af Vonjo går trægt

Med købet af CTI Biopharma fik SOBI bl.a. fingre i den lovende JAK 1 hæmmer Vonjo mod myelomatose, en form for knoglemarvsfibrose, som på papiret har et betydeligt kommercielt potentiale. Salget har imidlertid endnu ikke indfriet forventningerne efter lanceringen i USA sidste år via SOBIs egen salgsstyrke.

Incytes JAK1/JAK2 hæmmer Jakafi er det dominerende produkt på markedet med et salg i 1. kvartal på 572 mio. USD. I forhold til Jakafi har Vonjo imidlertid behandlingsmæssige fordele hos patienter med lavt blodpladetal (trombocytopeni) og anæmi. Formentlig fordi Vonjo udelukkende virker selektivt på JAK 1 hæmmeren.

Konkurrencen vokser imidlertid på området. Flere lægemidler er på markedet med Bristol Myers Squibb’s Inrebic som det senest tilkomne. Andre konkurrenter er på vej. Det gælder bl.a. Geron med telomerase hæmmeren imetelstat, hvor fase 3 data forventes klar i maj 2024.

På det seneste er GSK også kommet på banen med Ojjaara efter FDA-godkendelsen sidste år. Ojjaara kan blive en hård konkurrent til Vonjo, fordi produktet også har vist sig effektivt i behandlingen af patienter med anæmi. Ojjaara har haft den kraftigste vækst under lanceringen af alle JAK hæmmere med et salg i 3. kvartal efter lanceringen på godt 50 mio. EUR (587 mio. SEK). Til sammenligning har Vonjo-salget siden 3. kvartal sidste år været fladt til let vigende med et salg i 1. kvartal i år på 320 mio. SEK. Ojjaara kom senere på markedet og har altså overhalet Vonjo.

Vonjo har klare fordele mht. anæmi og trombocytopeni, som rammer majoriteten af myelomatosepatienterne. Markedspotentialet burde derfor være til stede med ca. 20.000 myelomatose patienter i USA, hvoraf 1/3 lider af trombocytopeni. Med en årlig Vonjo behandlingspris på 240.000 USD svarer det til en markedsværdi på 1,6 mia. USD. Dertil kommer potentialet i Europa og Japan, omend de europæiske sundhedsmyndigheder har en noget negativ holdning til JAK hæmmere pga. bivirkninger. Vonjo peak sales estimeres til 2 mia. SEK, men det tager tid, da diagnosticering af patienterne kan være omstændig med diverse tests (klinisk, blodcelletælling, knoglemarvtest, genetisk test, skanning).

EMA godkendelse af efanosoctokog alfa i vente

Efter FDA-godkendelsen af efanesoctocog alfa (Altuviiio) står en mulig og sandsynlig EMA godkendelse for døren i 1. halvår, og den er vigtig. Det samlede Eloctate og Altuviiio salg i USA via licenspartneren Sanofi var i 1. kvartal ca. 2,5 mia. SEK, mens Elocta-salget var 1.345 mio. SEK. Det skal sammenlignes med Hemlibras væsentligt højere salg i kvartalet på over 1 mia. CHF. SOBI og Sanofi og SOBI har altså som tidligere nævnt noget at indhente med det nye faktor VIII produkt i forhold til Hemlibra, som er et antistof.

Hemlibra fik i øvrigt sidste år EMA-godkendelse af profylaktisk behandling af hæmofili A uden faktor VIII inhibitorer baseret på data fra HAVEN 6 fase 3 studiet. Ikke alene skal salget således i gang i Europa efter den snarlige forventede EMA-godkendelse, men Sanofi-salget i USA skal også op i gear for at nå et peak salg på 5 mia.+ SEK.

Novo Nordisk er også en ny potentiel konkurrent på vej med en hæmofili A+B medicin. Stoffet har en ny virkningsmekanisme (anti-TFPI) og er i registreringsfasen.

2024 guidance fastholdes efter 1. kvartal

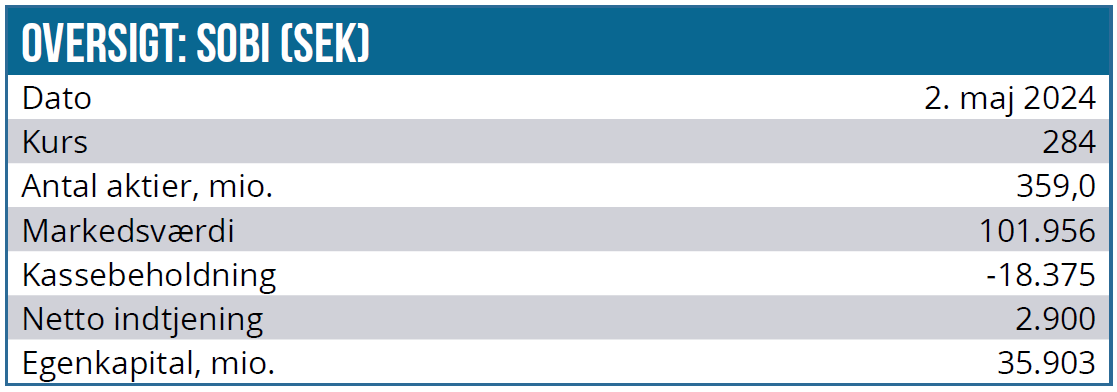

SOBI guider i forbindelse med 1. kvartalsregnskabet en høj encifret 2024 toplinjevækst og en EBITA margin i ”midt 30’erne”. SOBI har for vane at guide på EBITA frem for EBIT og nettoindtjening, hvilket formentlig skyldes selskabets omfattende akkvisitioner og derfor usikkerhed om omfanget af impairment og amortisering. Amortisering og impairment var i 1. kvartal på 864 mio. SEK. Den store nettorentebærende gæld var ultimo 1. kvartal på 18,4 mia. SEK og sætter sit præg på selskabets cash flow, hvor renteudgifter og nedbringelse af lån drænede likviditeten med knap 1,8 mia. SEK. Med en 2024 estimeret toplinjevækst på 8 % og en EBITA-margin på 36 % er estimatet på nettoindtjeningen 2.900 mio. SEK, svarende til en indtjeningsvækst på 20 % i forhold til 2023. Det svarer til en P/E på 35,3 og en P/S på 4,3. Det er forholdsvis højt i forhold til andre pharmaselskaber, medmindre man sammenligner med Novo Nordisk og Eli Lilly. Men det kan også forsvares, da SOBIs toplinje-vækstkurve forventes at ligge over de mere modne og væsentligt større pharmaselskabers. Frem til 2030 estimeres en CAGR omsætningsvækst på 11 %. Antages en EBIT margin på 30 % i 2030, ligger P/E-2030 på 10,3 og P/S 2,2, som understøtter kursstigningspotentialet.

Udover de nævnte nyere produkter er SEL-212 også en mulig fremtidig produktlancering. SEL-212, som virker imod refraktær gigt via en sænkning af mononatriumurat i blodet, viste positive fase 3 data. Produktet har et betydeligt potentiale, da der er mangel på behandlingsmuligheder for sygdommen, hvor man i dag må forlade sig på steroidbehandling.

Anbefaling løftes til KØB

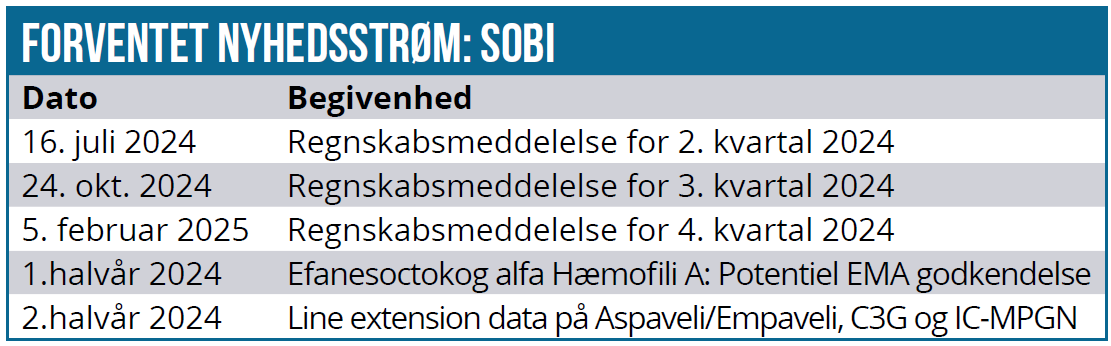

SOBI er for den langsigtede investor med ønsket om et selskab med en veldiversificeret produktportefølje med upside og lav betaværdi. I år er den vigtigste nyhed EMA’s beslutning om evt. godkendelse af efanesoctocog alfa. Nogen væsentlig kurstrigger bliver det formentlig ikke, da forventningerne i markedet nok er til en godkendelse.

I 2. halvår kommer der line extension data på Aspaveli/Empaveli på den komplementsystem-relaterede nyresygdom C3G og en anden nyresygdom IC-MPGN.

SOBI-regnskaberne vil utvivlsomt også påkalde sig markedets interesse og ikke mindst, når det gælder en række af toplinje komponenterne, herunder hæmofili A produkterne og Vonjo.

Downside risici er bl.a. fortsat svigtende Vonjo-salg og manglende EMA godkendelse af efanosoctokog alfa. Svigtende kadence i partneren Sanofis salg på det amerikanske marked ikke mindst, når det gælder Altuviiio, vil også lægge et pres på aktien. Ikke alene pga. den manglende indtjening, men også fordi det sår tvivl om holdbarheden af SOBIs forretningsstrategi. En strategi, der bygger på tilkøb af lovende udviklingskandidater, som efter videre intern klinisk udvikling markedsføres i eget regi eller udlicenseres.

Mulighederne for at føde udviklingsmaskinen til en ”rimelig” pris kan variere med biotekkonjunkturerne, men den store amerikanske bioteksektor vil formentlig altid kunne tilbyde interessante projekter.

Kommercialiseringssiden er mere kritisk, fordi SOBI er af en mellemstørrelse med begrænset kommerciel slagkraft på det amerikanske marked. Derfor er selskabet afhængig af samarbejdet med en stor pharmapartner, når det gælder de større patientsegmenter.

Det spirende prispres på medicin i USA skal heller ikke negligeres, da flere SOBI-produkter er forholdsvis dyre. Med den store nettorentebærende gæld er SOBI hårdt spændt for, men med det solide cash flow tegner det ikke til at blive et problem.

Summa summarum hæves anbefalingen fra NEUTRAL til KØB. Efter de seneste års indtjeningsmæssige modvind tegner det til lysere tider med vækst på både top- og bundlinje.

Analysedato: 1. maj 2024

Kurs på anbefalingstidspunkt: 284 SEK

Kursmål (12 mdr.): 340 SEK (tidl. 250 SEK)

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser