Swedish Orphan Biovitrums (SOBI) salg er under pres. Det gælder såvel hæmofili- og immunologiprodukterne som Specialty Care divisionen. Det skal nye produkter råde bod på, hvoraf flere tegner lovende. Det har været småt med væsentlige nyheder i år, men i 2023 intensiveres nyhedsstrømmen. Vi ser primært SOBI som en defensiv investering i et volatilt og risikobetonet aktiemarked.

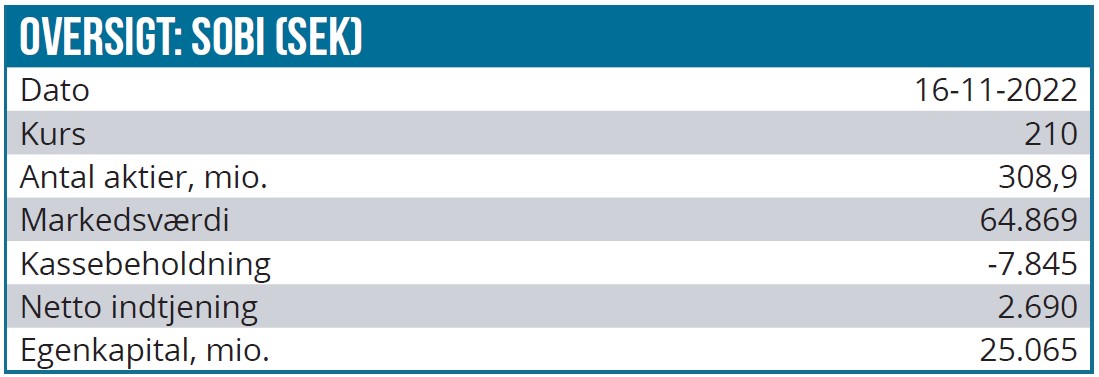

Den samlede 3. kvartalsomsætning steg med 6 % i SEK godt hjulpet af en fortsat styrkelse af USD. EBITA-margin og nettoindtjeningen på 451 mio. SEK var lidt lavere end i 3. kvartal sidste år (473 mio. SEK). SOBI har i de seneste år tilkøbt nye lægemidler, som skal revitalisere toplinjen, hvor selskabet forfølger en strategi med vægt på færdigudvikling af senfaseprojekter og dermed en nedprioritering af forskning og tidlig klinisk udvikling. Der har for flere af de sene kliniske studiers vedkommende været forsinkelser i udviklingen.

Salget af flere af SOBIs produkter er under pres. Det gælder hæmofiliprodukterne Elocta (hæmofili A) og koagulationsfaktor IX produktet Alprolix. I 3. kvartal faldt Elocta salget med 5 % i lokal valuta, mens Alprolix salget steg med beskedne 2 %. Immunologisegmentet blev endnu hårdere ramt i 3. kvartal med et fald på 22 % i lokal valuta, hvor Synagis- og Gamifantsalget var henholdsvis 30 % og 36 % lavere i forhold til samme periode sidste år. Endelig svandt salget i Specialty Care, som er det mindste segment, med 16 %. På den positive side voksede Dopteletsalget til behandling mod lav blodpladekoncentration med 12 %.

Flere nye produkter har potentiale

Der er i mange år ikke sket meget på medicinfronten, når det gælder behandling og vaccination for RSV-infektioner. RSV-virus er den mest almindelige årsag til infektioner i luftvejene hos børn. Synagis, som SOBI købte af Astra Zeneca i 2019, har været stort set enerådende, når det gælder børnevaccination for RSV-virus. Nu sker der imidlertid noget på den front med flere konkurrerende lægemidler på vej. Med flere RSV-lægemidler i pipelinen står RSV markedet til en kraftig vækst frem til 2030 med en værdi på ca. 3 mia. USD. De nye antistoffer og vacciner har udover at være effektive fordel af en mere bekvem behandling i form af en enkelt dosis, hvor Synagis kræver flere doser. SOBI vil med Nirsevimab, som er et antistof med forlænget halveringstid, forsvare sin position overfor de kommende konkurrenter, som omfatter bl.a. Pfizer, GSK, Novavax, Merck og Regeneron. Danske Bavarian Nordic tælles ikke med her, da deres potentielle RSV-vaccine er tiltænkt den ældre aldersgruppe.

Nirsevimab har vist gode resultater, hvor de seneste kliniske resultater fra MELODY studiet i maj i år styrker antagelsen om, at Nirsevimab kan beskytte alle børn mod RSV. Så konkurrencen om patienterne bliver hård, og med de nye og bedre lægemidlers tilkomst vil Synagissalget være jævnt faldende fremover.

SOBI har købt rettighederne til nirsevimab nettoindtjeningen (både positiv og negativ) i USA fra Astra Zeneca, svarende til 50 % af nirsevimabs indtjening i USA, hvor Sanofi ejer den anden halvdel. Selvom konkurrencen bliver hård, vil det være overraskende, hvis nirsevimab ikke når en omsætning på 4 mia. SEK. En anden potentiel vækstdriver er det langtidsvirkende rekombinante faktor VIII hæmofili A produkt efanesoctokog alfa, som skal revitalisere SOBIs hæmofili A franchise. De positive fase 3 data fra det 159 patient store efanesoctokog alfa fase 3 studie, som blev udmeldt i marts måned i år, var særdeles vigtige. Vigtige, fordi SOBIs Elocta salg mod hæmofili A har været under pres i de seneste år; primært pga. konkurrencen fra Roches langtidsvirkende produkt Hemlibra. Efanesoctokog alfa er tilkendt FDA priority review og med mulig og meget sandsynlig FDA-godkendelse i 1. halvår 2023.

Samarbejdspartneren Sanofi har kommercialiseringsrettighederne i USA, mens en ansøgning om godkendelse i EU forventes i 2. halvår 2023. Efanesoctokog er som sagt oppe imod Hemlibra, der solgte for godt 3 mia. CHF (+34 %) svarende til 31 mia. SEK i 2021, hvilket indikerer efanesoctokogs potentiale. På sigt kan andre behandlinger end faktorbehandling som f.eks. genterapi komme i spil. Indtil videre har forsøg med genterapi dog ikke haft succes, da behandlingseffekten daler over tid.

Aspaveli/Empaveli: potentiale på den lange bane

SOBI og samarbejdspartneren Apellis har lanceret Aspaveli/Empaveli mod den sjældne blodsygdom PNH i henholdsvis Europa og USA. Apellis rapporterede et Empaveli salg i 3.kvartal på knap 18 mio. USD og SOBI et salg på 49 mio. SEK. Aspaveli er blevet lanceret i bl.a. UK, Tyskland og Frankrig. Det går noget langsommere med salget i Europa end forventet. Vi tror dog stadig, at potentialet er betydeligt, da der er et stort PNH patientsegment, som ikke får tilstrækkelig behandlingseffekt med Soliris/Ultomiris.

Aspaveli/Empaveli hæmmer C3 proteinet og har dermed en anden virkningsmekanisme end C5 hæmmerne Soliris og Ultomiris. I sammenlignede studier har Aspaveli/Empaveli vist bedre behandlingseffekt end Soliris/Ultomiris, og ca. 1100 patienter i de 5 største europæiske lande får ikke den ønskede behandlingseffekt med Soliris og Ultomiris. Markedsføringen i Europa hæmmes imidlertid af den høje pris, hvor flere lande har nægtet refusion, f.eks. i Danmark.

Vi forventer nu en langsommere salgsfremgang, før produktet når max-potentialet på 3 mia. SEK før rabatter mod et tidligere estimeret 3,5 mia. SEK. Konkurrencen står også til at blive intensiveret med forskellige PNH- produkter i udvikling, herunder bl.a. siRNA baserede produkter, C3 hæmmere og faktor B og D-hæmmere. På sigt kan andre Aspaveli/Empaveli indikationer komme i spil herunder ALS, hvor samarbejdspartneren Apellis forventer fase 2 data medio 2023.

Fortsat NEUTRAL anbefaling

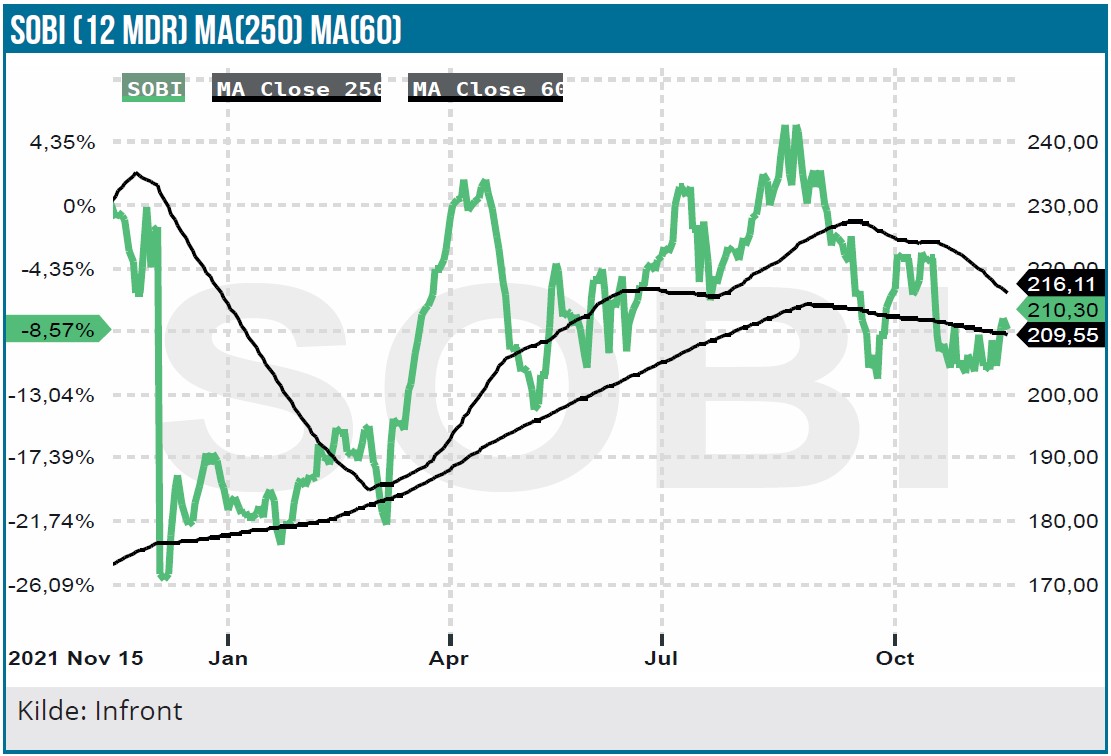

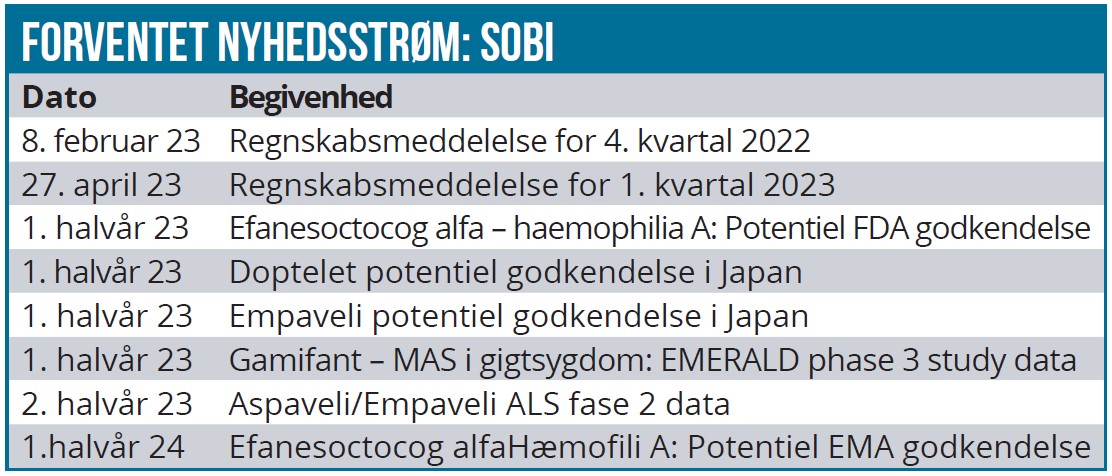

Siden vores seneste analyse i marts er aktiekursen efter kursopgang faldet tilbage til udgangsniveauet. Der er flere nyheder i vente i 2023, herunder en evt. godkendelse af Doptelet og Empaveli i Japan i 1. halvår 2023 og data på flere udmeldinger fra studier jfr. tabellen for nyhedsstrømmen.

Investeringscasen ser vi som relativt defensiv uden større risiko for væsentlige kurskorrektioner, mens kursupside på 12 måneders sigt også ses som begrænset. Den opbyggede gæld fra de seneste års akkvisitioner er under afvikling, men er stadig betydelig, og den hæmmer SOBIs strategiske fleksibilitet. De vigtigste valuedrivere på den korte bane er hæmatologiprodukterne Doptelet og Aspaveli/ Empaveli og på den længere bane efanesoctokog alfa, som kompenserer for det vigende Elocta salg. I basisscenariet ligger P/E for 2023 og 2024 på 20,6 henholdsvis 18,8.

DCF nutidsværdien er 207 SEK pr. aktie i vores model, og med den aktuelle kurs på 210 SEK i baghovedet fastholder vi en NEUTRAL-anbefaling og et kursmål på 220 SEK.

Lars Hatholt

Kurs på anbefalingstidspunkt: 210 SEK

Kursmål: 220 SEK (12 mdr.)

Analysedato: 17. november 2022