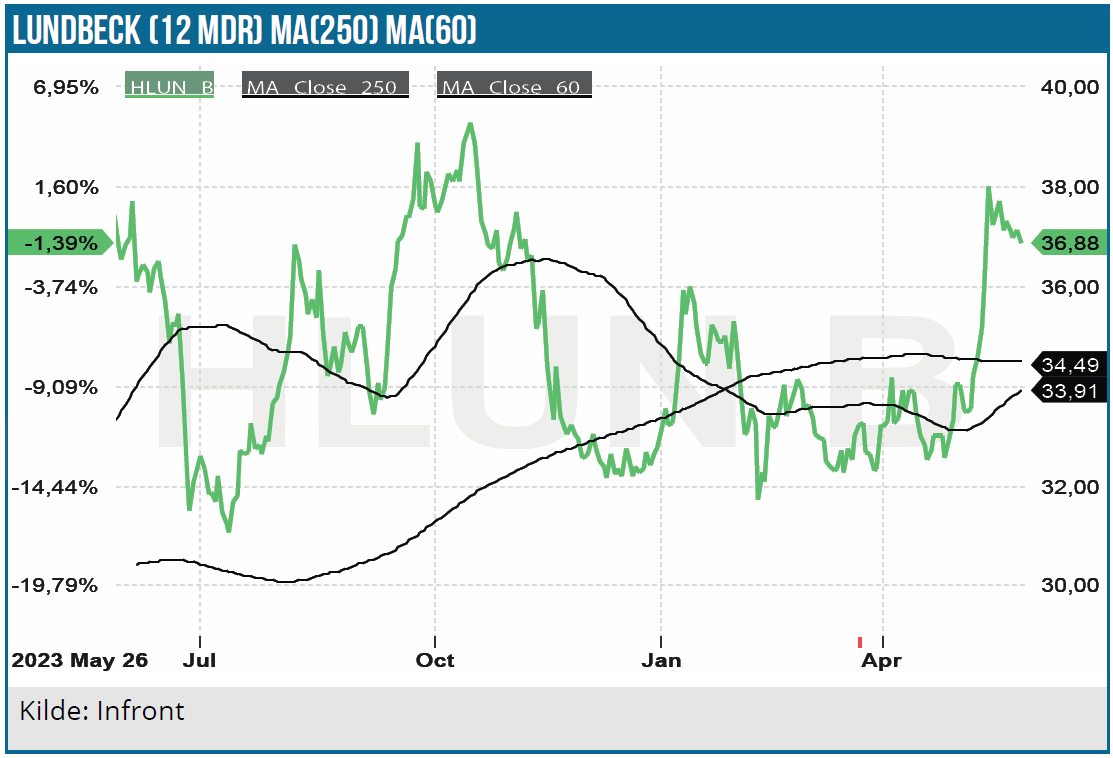

Det har i lange tider været relativt hårdt at være Lundbeck investor, ikke mindst når mange andre sektorselskaber har gjort det godt på bagkant af f.eks. fedmeprojekter. Det blev der lavet lidt om på efter 1. kvartalsregnskabet, hvor Lundbeck aktien blev belønnet med en stigning på 10-15 %, bl.a. fordi der er kommet rigtigt godt gang i salget af migrænemedicinen Vyepti, som var hovedaktivet i det 13 mia. DKK store opkøb af Alder BioPharmaceuticals i efteråret 2019.

I 1. kvartal 2024 leverede Lundbeck en solid præstation, hvor det – helt naturligt – var de strategiske brands, der tog opmærksomhed og viste en pæn vækst på 17 % i lokal valuta til 3,76 mia. DKK. Det er i øvrigt værd at notere, at denne del af forretningen nu udgør 71 % målt på omsætning, og derfor bliver det snart næsten overflødigt at bruge alt for mange kræfter på at segmentere forretningen i de strategiske brands og den øvrige forretning. Omsætningen fra den resterende forretning (de modne brands) faldt med 11 % til 1,47 mia. DKK, og der skal ikke mere end 2 års fremskrivning med nogenlunde samme vækstrater til, førend de strategiske brands udgør 8/10 af forretningen.

De strategiske brands er groft sagt den patentbeskyttede hovedforretning i resten af dette årti, og det overordnede billede for 1. kvartal var pænt og solidt, som de 17 % vækst også indikerer. Særligt migrænemedicinen Vyepti fortsatte sin succesfulde udrulning med en vækst på 69 % i kvartalet til en omsætning på 617 mio. DKK, hvoraf hele 544 mio. DKK kom fra det nordamerikanske marked. De øvrige markeder, som nu tæller ca. 25 lande, begynder også at træde i karakter og leverede en fremgang fra 23 til 73 mio. DKK. Konsensusestimatet (gns.) for Vyepti var kun på 532 mio. DKK, og ikke engang det højeste estimat på 562 mio. DKK var i nærheden af det realiserede salg på 617 mio. DKK. Dermed en klar positiv overraskelse fra Vyepti, som i et par år nok har været lidt efter den oprindelige plan, fordi lægemidlet blev FDA-godkendt i februar 2020, hvormed dets stort anlagte lancering faldt sammen med pandemiens udbrud.

Rexulti, som i 2023 også blev godkendt indenfor alzheimers agitation, leverede på overfladen en lidt skuffende vækst på kun 7 % til 1.115 mio. DKK. Her er det dog en vigtig tilføjelse, at antallet af recepter steg med hele 15,8 % i 1. kvartal, hvilket vi kan tage som en indikator for den underliggende volumenvækst. Forskellen mellem omsætningsvæksten og volumenvæksten kan ifølge Lundbeck umiddelbart forklares med bl.a. lagerforskydninger. Konsensus var en omsætning på 1.264 mio. DKK for Rexulti i 1. kvartal, så det var moderat skuffende, men den solide volumenvækst var bestemt en modererende faktor og giver håb om fremtidig vækst.

Fortsat manglende interesse?

Det er pudsigt at notere, at der på telefonkonferencen ikke var et eneste spørgsmål fra en dansk eller nordisk analytiker. Det er selvsagt ikke et fuldgyldigt bevis for, hvor interessen i det danske institutionelle miljø er, men vi vil i hvert fald tillade os stadig at tage det som en indikation af, at Lundbeck fortsat ikke har stor national institutionel bevågenhed i forhold til de andre danske pharma-aktier.

Det kan også være en del af forklaringen på, at aktien trods en fremgang på 15 % i år uændret handles til en P/E under 10. Indtjeningen per aktie nåede i 1. kvartal 1,01 DKK, og vi kan i grove træk sagtens tillade os at gange med 4 for at få et rimelig bud på årets EPS, selvom der er flere variable, der arbejder i forskellige retninger hen over året. F.eks. er det så godt som sikkert, at R&D-omkostningerne formentlig kommer til at stige senere i 2024, for posten nåede i 1. kvartal 953 mio. DKK, og Lundbeck fastholder sin guidance på 3,9-4,1 mia. DKK for helåret.

Da de kommende års strategi i høj grad handler om at styrke pipelinen, er det i vores øjne en fair antagelse, at R&D næppe er et punkt, der bliver sparet på, medmindre timing ift. opstart af kliniske studier kan rykke nogle udgifter fra et kvartal til et andet eller fra et regnskabsår til det næste.

I det store billede er det dog småtterier, og selvom der ”kun” er 3-4 år, til det første væsentlige patentudløb står for døren blandt de strategiske brands, ser Lundbeck stadig ud til at være en attraktiv investeringscase. Måske i særlig grad for den lidt tålmodige investor, der godt kan have det svært med prissætningen af mange andre aktier.

Opkøbsstrategi skaber stadig uro

Investorerne har næppe endnu købt sig fuldt ind i den nye strategi med CEO Charl van Zyl i spidsen, hvilket formentlig skyldes, at vi især på opkøbsfronten endnu har til gode at se, hvad Lundbeck dér finder på.

Udmeldingen er uændret at lave en samling af mindre bolt-on opkøb, der kan styrke den lidt mere modne del af pipelinen, så der er nye lægemidler klar til at fylde hullerne ud i slutningen af dette årti, hvor flere af de strategiske brands går af patent. Lundbeck har nu ikke længere nogen nettogæld og er dermed bestemt i en god position til at foretage opkøb, når de rigtige muligheder byder sig til. Lundbeck bekræftede, at man på mid term view (/3-5 år sigt) formentlig vil kunne købe op for op mod 5-6 mia. EUR samlet set, hvilket nogenlunde modsvarer Lundbecks nuværende markedsværdi. Potentielt kan vi altså se henimod tæt på en fordobling af den nuværende forretning, men det afhænger selvsagt af, hvad man kan købe og til hvilken pris.

Kursmål på 45 DKK fastholdt

Aktien er blevet flot belønnet af markedet ovenpå regnskabet, og aktien nærmer sig nu den kurs omkring 40 DKK, som agerede en ganske effektiv stopklods sidste år. Når aktien har pustet ud ovenpå regnskabsstigningen og samlet nye kræfter, forventer vi fortsat fremgang, og vi kigger i første omgang mod en kurs på 45 DKK, som modsvarer en P/E på maksimalt 10 målt på 2025-estimaterne. Det er ved dagens kurs nok til også at fastholde en KØBSANBEFALING.

Lundbeck arbejder også selv med en justeret EPS, der bl.a. korrigerer for afskrivninger på produktrettigheder (som f.eks. er opstået ved opkøb) og denne nåede helt op på 1,38 DKK i 1. kvartal, og den kan godt bruges som en målestok for den egentlige indtjening fra driften, men naturligvis er det ikke den reelle bundlinje, så man skal være varsom med at lægge for stor vægt på dette nøgletal.

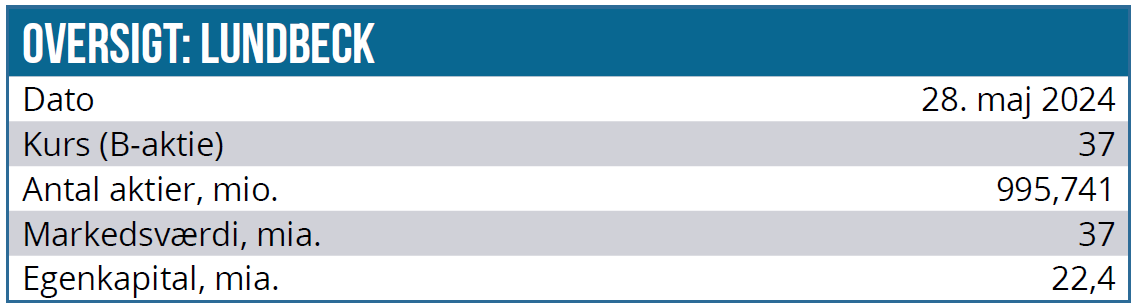

Kurs på anbefalingstidspunkt: 37 DKK

Kursmål: 45 DKK

Analysedato: 30. maj 2024

Steen Albrechtsen

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck. Aktien ligger også i ØU Life Science Modelporteføljen.

Disclaimer: Læs her om ØU’s aktieanalyser