Ambu leverede gode tal for 1. kvartal, og aktien blev da også pænt belønnet herfor med en stigning, der en overgang nåede 20 %. Kvartalet var på nogle områder specielt, og vi er påpasselige med at ekstrapolere for meget af udviklingen til de kommende kvartaler. Indtrykket var dog generelt pænt, og tilliden til selskabet og dets sandsynligvis mere konservative tilgang til regnskabsårets præstationer må siges at være intakt. Markedsværdien er uændret til den aggressive side, og der er næppe plads til usikkerhed eller mindre fejltrin i de kommende kvartaler, uden at aktiekursen prompte reagerer negativt.

Rom blev ikke bygget på en dag, og Ambus nyeste strategitiltag, der blev præsenteret i november, bliver heller ikke implementeret med det samme. Indeværende regnskabsår er udlagt som et transformationsår, og der skal man måske også være lidt varsom med at lægge for meget i det ellers pæne regnskab for 1. kvartal. Man begynder dog at se de første effekter at de skrappe omkostningstiltag, der allerede blev sat i værk sidste sommer lige efter ledelsesskiftet.

Ambus rapport for 1. kvartal gav anledning til en voldsom kursstigning på henved 20 %, og selvom aktien er faldet noget tilbage igen, så viser det med al tydelighed det spekulative element, som aktien stadig indeholder. Et klassisk karaktertræk for en virksomhed, hvor der har været et massivt tillidsbrud i relationen til aktiemarkedet, og hvor en stor del af værdien er bundet op på fremtidig vækst.

Den samlede shortposition ligger stort set uændret omkring 9 %, og omend tendensen måske er marginalt nedadgående, så har tallet ligget omkring 9-10 % over de seneste måneder. Det er derfor næppe nervøse shortspekulanter, der for alvor drev kursudviklingen efter regnskabet.

Organisk vækst på 4 % og høj margin

1. kvartal var egentlig pænt på tallene med en organisk vækst på 4 % og en EBIT-margin på 6 %. Det var betydeligt over estimaterne på 1,5 % i omsætningsvækst og en EBIT-margin på 1,3 %. Og der bliver måske allerede spekuleret i en opjustering hen over året, for udmeldingen om en acceleration i den organiske vækst hen over årets kvartaler blev fastholdt. En opjustering senere på året vil i øvrigt også være helt i tråd med den nok lidt konservative tilgang, man har anlagt efter ledelsesskiftet, og i november var udmeldingen, at 1. kvartal forventeligt ville være flad (dvs. 0 % organisk vækst)

Et 1. kvartal, der var markant bedre end forventningen, kan altså let indikere, at konsensusestimaterne også allerede er for lave. Forventningen fra Ambu til helåret er en organisk vækst på 5-8 % og en EBIT-margin på 3-5 %, mens konsensus ligger på 8 % vækst og 5,1 % margin for helåret.

Det er dog sandsynligvis svært at sammenligne alt for meget på tværs af kvartalerne i øjeblikket, hvor strategitiltagene er ved at blive implementeret og gennemført, ligesom at f.eks. influenza-sæsonen er kommet tidligere i år i USA. Det har betydet en fremrykning af omsætning fra 2. kvartal til 1. kvartal i Ambus vigtige segment indenfor pulmonologi.

Ser vi på EBIT-marginen var der én væsentlig driver for løftet til 6 % (mod 3,9 % i samme kvartal sidste år og -0,6 % for helåret), og det var besparelser på salg og distribution. Disses andel af omsætningen faldt fra 39 % i 1. kvartal sidste år til 34 % i det netop aflagte regnskab for 1. kvartal. Ser vi på det seneste helårsregnskab, var tallet 37 %. Det er omkostningstiltagene, der giver effekt, men det er selvfølgelig lidt mere usikkert, hvordan disse ser ud fremadrettet, når der skrues op for lanceringerne, og der nødvendigvis skal investeres i markedsføring.

Bruttomarginen forventes at falde for året med ca. 2 %-point pga. højere omkostninger, fortsat indkøring af fabrikken i Mexico og et ændret salgsmix. Det er værd at bemærke, at 1. kvartal leverede en bruttomargin på 58,5 %, hvilket var bedre end den realiserede bruttomargin på 57,5 % i det seneste fulde regnskabsår. I forhold til 1. kvartal sidste år, var der dog tale om en nedgang på 3 procentpoint fra 61,5 % til 58,5 %.

Budskabet var på telefonkonferencen, at marginen vil falde hen over året, bl.a. fordi marginen på de nye produkter er lavere i lanceringsfasen, og deres andel af omsætningen bliver mere betydende, da det jo er de nye produkter, der primært skal drive den organiske vækst.

På pengestrømmene var der ikke meget nyt i 1. kvartal, hvor Ambu fortsat genererede negativt cash flow. Det var delvist forårsaget af de engangsomkostninger, der følger med strategitiltagene, og som typisk bæres up front, mens de positive effekter af tiltagene typisk først følger senere.

Det er stadig et catch-up race, hvor man forventer at indhente det negative cash flow, således at året som helhed leverer et neutralt cash flow. 2. kvartal vil formentlig fortsat levere negativt cash flow, mens man bl.a. arbejder hårdt på at sænke lageret, der har været forhøjet på det seneste. Udmeldingen er en kontinuerlig reduktion af lageret hen over de resterende kvartaler af regnskabsåret. I 1. kvartal var lageret på 1,2 mia. kr. mod 900 mio. kr. i samme kvartal året før, hvilket modsvarer 27 % af omsætningen mod 22 % året før.

Fremtiden blev vi ikke meget klogere på

2022/23 regnskabsåret er stadig et transitionsår, og det påvirker naturligvis resultaterne og gør dem lidt mere usikre. Derfor skal vi være lidt påpasselige med at lægge alt for meget i 1. kvartalsregnskabet i et forsøg på at overføre udviklingen til de resterende kvartaler af regnskabsåret.

Vi må tage udgangspunkt i budskaberne fra selskabet, som blev fastholdt. Dvs. en højere vækst forventes i 2. halvdel af regnskabsåret. Derudover bekræftede man (naturligvis) ambitionerne fra den kun et kvartal gamle strategiopdatering om en vedvarende 2-cifret omsætningsvækst på sigt. Det forbedrede rente- og inflationsmiljø siden vor seneste omtale er godt for en vækstaktie som Ambu, hvor en stor del af værdien ligger langt ude i fremtiden. Omvendt må vi som nævnt tidligere også fremhæve, hvor volatil og spekulativ aktien stadig synes at være. På grafen ser det dog ud til, at aktien har påbegyndt en uptrend.

Vi må dog også nævne, at markedsværdien uændret ligger højt omkring 27-28 mia. DKK, mens omsætningen i forretningen ligger mellem 4 og 5 mia. DKK. Der er altså stadig voldsomt store forventninger bygget ind i aktiekursen, på trods af de senere års miserable kursudvikling. Selvom indeværende år er et transitionsår, så ligger konsensus på en P/E lige omkring 100. Der er derfor næppe plads til slinger i valsen uden, at aktien vil blive straffet hårdt. Også selvom man forsøger at guide konservativt.

Vi fastholder vor anbefaling på NEUTRAL, men løfter kursmålet til 95 DKK – også i lyset af den fornuftige start på det nye regnskabsår, som alt andet lige har øget tilliden en smule. Det har kursudviklingen også indikeret.

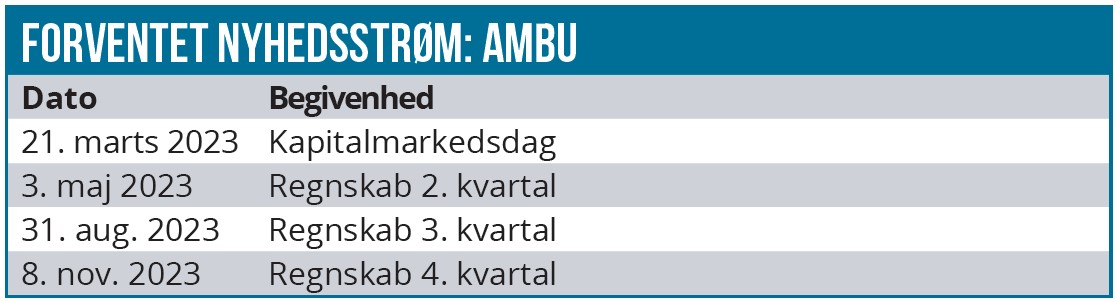

Inden halvårsregnskabet i maj vil Ambu afholde en kapitalmarkedsdag i marts, som vi må forvente vil tiltrække sig en hel del fokus. Investorer og analytikere vil her få et dybere indblik i virksomheden og muligvis også få en bedre ide om, hvordan fremtiden ser ud, og om der vitterlig er udsigt til en 10 år lang vækstcase, som vi tidligere har fremlagt her i ØU Life Science. Derudover er der måske også fokus på, hvordan selskabet eventuelt har ændret sig i forhold til den tidligere ledelse, da det efterhånden er 3 kvartaler siden det pludselige ledelsesskifte i maj sidste år.

Steen Albrechtsen

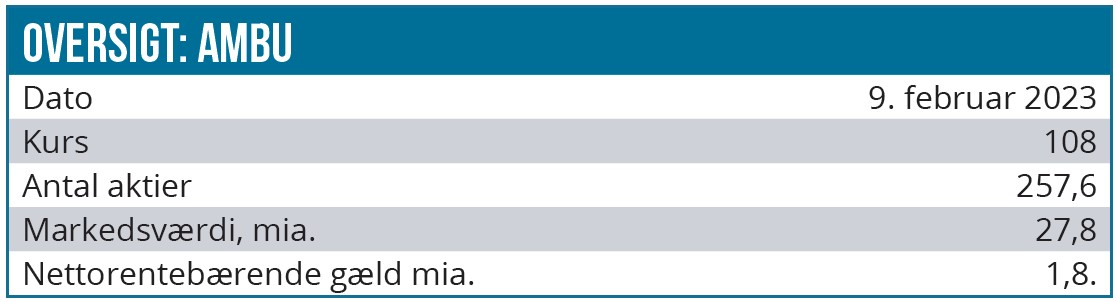

Kurs på anbefalingstidspunkt: 108 DKK

Kursmål: 100 DKK

Analysedato: 9. februar 2023