Vi fortsætter i sporet fra sidste udgave af ØU Life Science og bringer her 3 aktiebud for 2023 fra analytiker Frank Hørning Andersen. Det er ”gamle kendinge” for læsere af ØU Life Science i 2022, men det gør dem naturligvis ikke mindre relevante. Nøglen til disse 3 bud på kursvindere er kombinationen af værdiansættelse og et spændende nyhedsflow i 2023.

Stigende inflation og renter kombineret med usikkerheder om recession har især presset kursen på biotekaktierne. Det skyldes, at stigende renter reducerer nutidsværdien af den fremtidige indtjening, og kombineret med stigende risikoaversion giver det lavere aktiekurser.

Det gør i det nuværende scenarie investering i biotek mere udfordrende. Hvis man som investor alligevel er fristet til at investere i biotek, kan man med fordel kigge på to parametre: værdiansættelse og nyhedsflow.

1) Hvordan ser værdiansættelsen ud på selskabet, og hvordan har aktiekursen udviklet sig over de sidste 12 måneder, specielt i forbindelse med offentliggørelse af selskabsspecifikke milestones? 2) Dernæst er det kommende nyhedsflow i form af kurstriggers vigtige for aktiekursens udvikling. Det skyldes, at det ofte er her, at man som investor bliver bekræftet eller afkræftet i investeringscasens fremtidige potentiale, hvilket spiller en afgørende rolle for værdiansættelsen af disse selskaber. Modsat er intet eller begrænset nyhedsflow fra et biotekselskab ofte ensbetydende med, at aktiekursen siver.

Vi har identificeret tre biotek investeringsmuligheder, som er kendetegnet ved at have en attraktiv værdiansættelse kombineret med et kommende stærkt nyhedsflow.

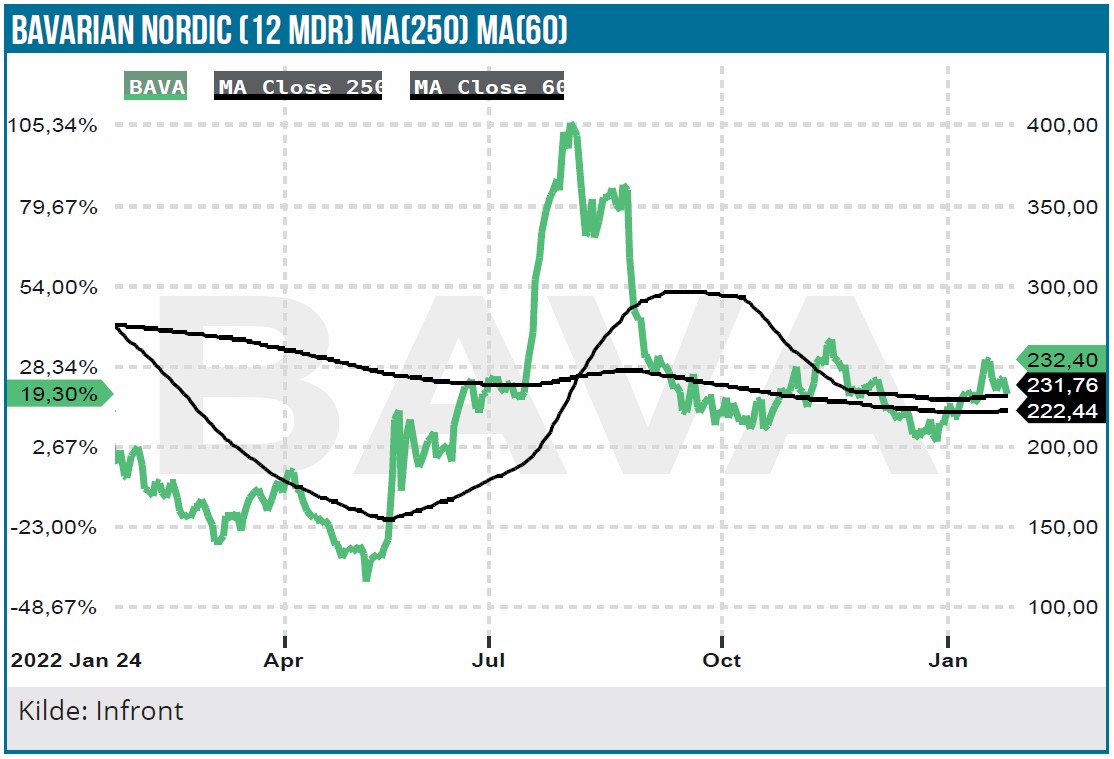

Bavarian Nordic (Køb – Kursmål 500 DKK)

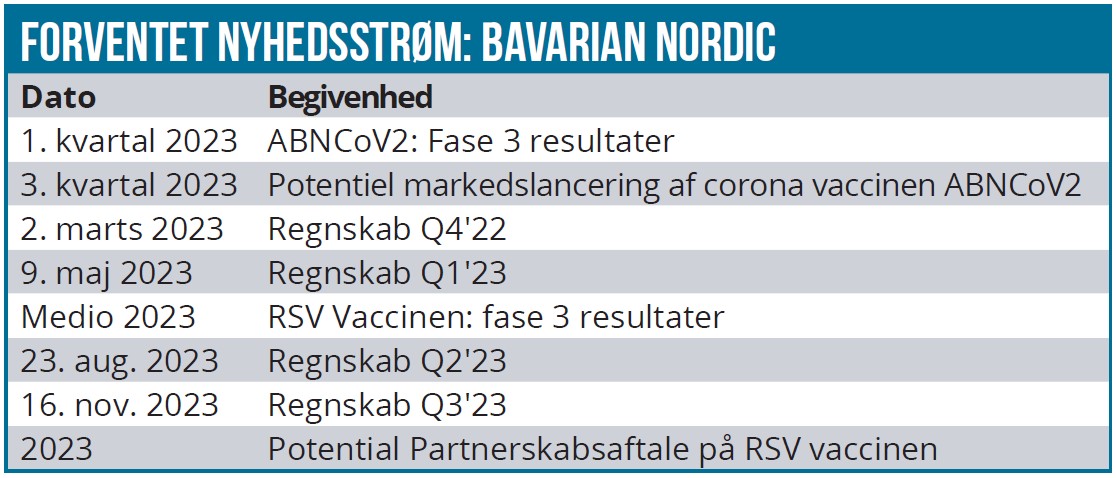

Bavarian Nordics aktiekurs har det seneste år vist en stigning på beskedne 5 % på trods af flere positive nyheder fra selskabets pipeline. Vi vurderer, at Bavarian Nordic står overfor en periode med et spændende nyhedsflow, som kan vise sig at være transformativt for selskabet og dermed også positivt for aktiekursen. Vi ser især frem mod fase 3 resultaterne på coronavaccinen ABNCoV2 og på RSV-vaccinen og en potentiel partnerskabsaftale på RSV-vaccinen. ABNCoV2 vaccinen er blevet en lidt glemt del af aktiehistorien i Bavarian Nordic, da epidemien har haft mindre fokus. Men den voldsomme corona-situation i Kina, kombineret med fremkomsten af nye coronavarianter sætter endnu engang fokus på behovet for nye vacciner. I den nuværende situation dækker de eksisterende vacciner godt, og derfor er behovet for Bavarian Nordics vaccine lige nu begrænset. Det er således blevet sværere at få en plads i markedet, som næppe bliver så lukrativt fremadrettet, som det var i 2021 og 2022.

Det er interessant at notere de seneste udmeldinger fra både Pfizer og Moderna om, hvilke priser de forventer at tage fremadrettet for deres corona-vacciner. Beløb over 100 USD har været nævnt, og det giver udsigt til en helt anden profitabilitet i forretningen end under corona. Dog naturligvis med et betydeligt lavere salg. Det nye prisniveau giver Bavarian Nordic mulighed for at prise sig ind i markedet, da Bavarian Nordics vacciner typisk fremstilles til lave produktionsomkostninger.

En anden mulighed for positionering af vaccinen, som Bavarian Nordic selv bringer på banen, er Sydamerika og andre ikke-vestlige lande, hvor det kan være lettere at vinde fodfæste, men også til, hvad vi må formode er en lavere indtjening.

Vi vurderer derfor, at det endnu er for tidligt at dømme ABNCoV2 vaccinen ude, men det bliver sandsynligvis med et markant mindre kommercielt potentiale, end hvis vaccinen allerede havde været etableret på markedet. Baseret på de nuværende kliniske resultater og fremkomsten af nye undervarianter kan den dog stadig have en berettigelse. Gode data i 1. kvartal 2023 vil kunne bane vejen for en lancering i 3. kvartal 2023. For den mere risikovillige investor, som ønsker at investere mere direkte i ABNCoV2 vaccinen, er Expres2ion Biotechnologies også en mulighed. Det er dog en mindre og betydeligt mere illikvid aktie. I 2020 indgik Bavarian Nordic en licensaftale med Adaptvac og overtog rettighederne til vaccinen ABNCoV2 for ca. 30 mio. DKK i forudbetaling. Expres2ion har en ejerandel på 34 % af Adaptvac. Efter en potentiel succesfuld lancering af ABNCoV2 vil ExpreS2ion gennem sin ejerandel i Adaptvac modtage både salgsrelaterede milepælsbetalinger og lave tocifrede royalties fra Adaptvac.

Bavarian Nordic udvikler i øjeblikket selvstændigt på sin RSV-vaccine i fase 3, hvorfra data ventes midt-2023. Hidtil har selskabet vist gode kliniske resultater, som viste en markant reduktion af de kliniske symptomer, der typisk er relateret til RSV-infektioner. MVA-BN RSV viste som nævnt en effektivitet på op til 80 % i forebyggelsen af symptomatiske RSV-infektioner i human challenge studiet. Gode data her vil også kunne bane vejen for lukrativ partnerskabsaftale.

Vi vurderer, at Bavarian Nordics RSV-Vaccine har blockbuster potentiale (dvs. omsætning på mindst 1 mia. USD) og kan have en sandsynlighedsvægtet værdi på 120 DKK pr. aktie baseret på en 50 % sandsynlighed for markedslancering og et peak sales estimat på 1,5 mia. USD. Vi ser gode muligheder for, at selskabets vaccine kan lande i top-3 sammen med vacciner fra Pfizer og GSK med en årlig samlet markedsværdi på 5-10 mia. USD.

Senest har også Moderna med sin mRNA-vaccine meldt sig ind i kampen mod RSV med gode effektdata fra sit fase 3-studie ConquerRSV. Data viste en samlet effektivitet på 83,7 %. i ældre RSV-ramte patienter med to eller flere symptomer og nåede dermed det primære endemål. Med resultaterne vurderer vi, at Moderna også har meldt sig ind i kampen om en top-3 placering i RSV markedet.

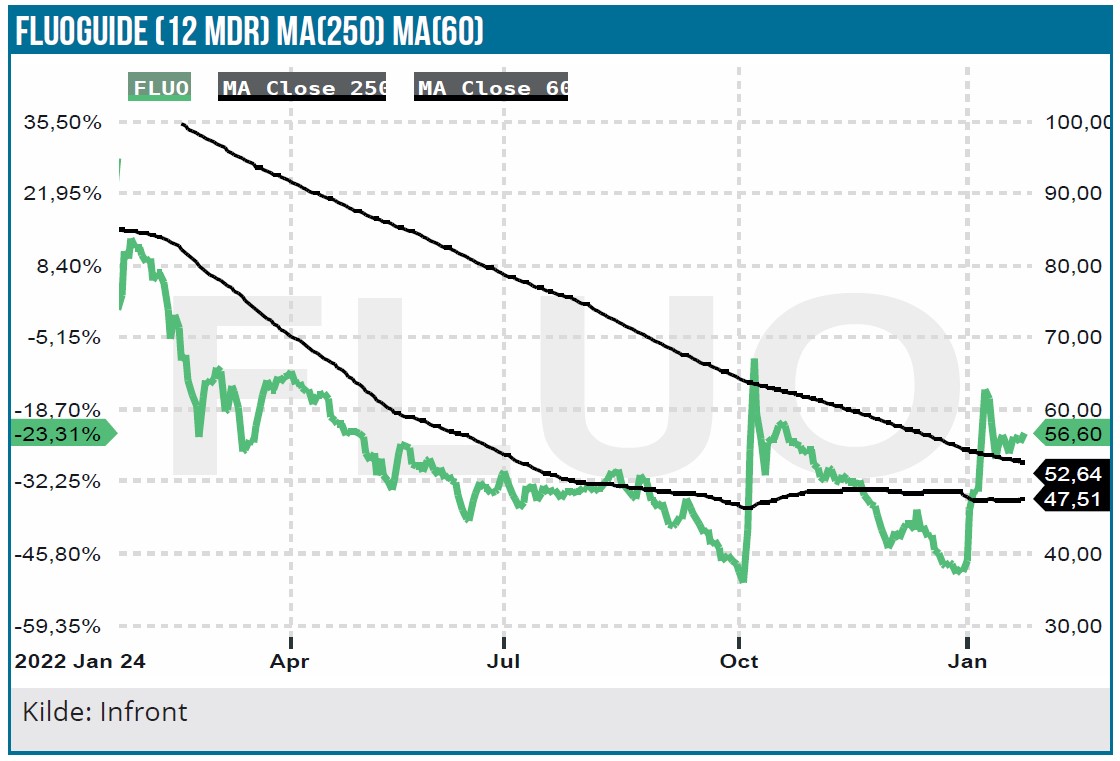

Fluoguides aktiekurs (Køb – Kursmål 110 SEK)

Fluoguide aktiekursen har det seneste år, ligesom mange andre biotekselskaber, været under pres. Aktiekursen steg dog i begyndelsen af oktober i år med raketfart fra kurs 36 SEK til 67 SEK (+86 %) oven på nyheden om lovende fase 1/2a data fra selskabets største aktiv FG001 mod glioblastom, som er en aggressiv form for hjernecancer med en markedstørrelse på 300 mio. USD.

Aktien er efterfølgende faldet noget tilbage, men steg på ny i begyndelsen af 2023 ovenpå positive interim data for FG001 i hoved og halscancer. Aktiekursen ligger pt. i SEK 53 og er faldet 35 % over det seneste år. Fluoguide har udviklet et stof, der gør cancerceller selvlysende under operationer. Det skal hjælpe kirurger med at udføre mere præcise operationer, så de ikke bortopererer raske celler eller overser tumorvæv, der burde have været fjernet, under operationen.

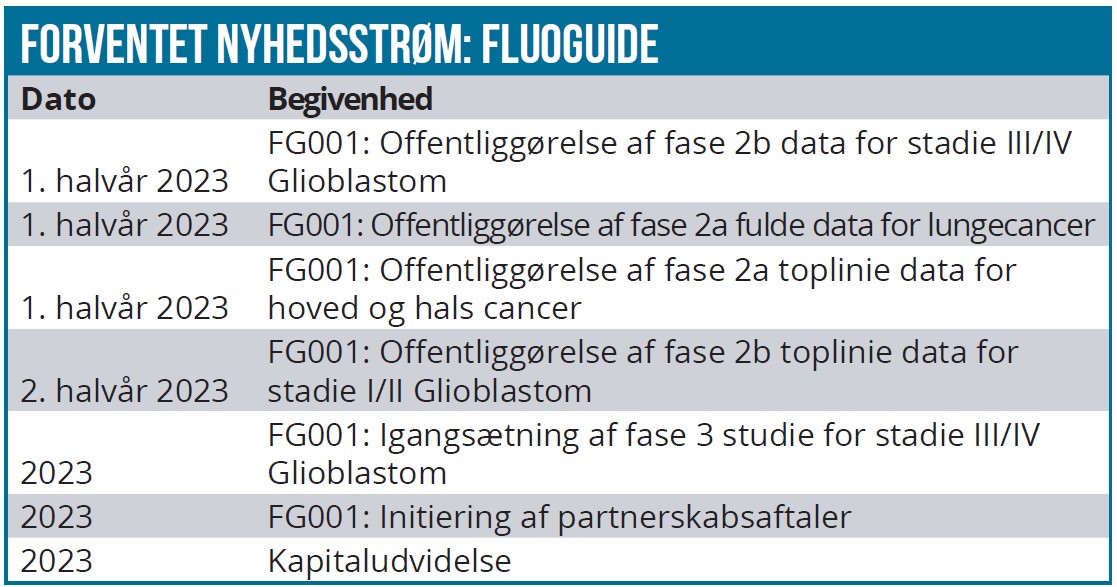

Selskabets største aktiv FG001, som ventes tidligst at kunne komme på markedet i 2026, bliver undersøgt i fase 2b mod glioblastom, som er en aggressiv form for hjernecancer med dårlige prognose, med en markedstørrelse på 300 mio.

FG001 bliver ligeledes undersøgt i fase 2a mod NSCLC (Ikke småcellet lungecancer) med en markedstørrelse på ca. 700 mio. USD og mod hoved-og halscancer med en markedstørrelse på ca. 500 mio. USD

Vi forventer også, at Fluoguide vil starte kliniske fase 2 studier med FG001 i brystcancer med en markedstørrelse på ca. 3 mia. USD..

Fluoguide ventes at indgå partnerskabsaftaler med et eller flere større selskaber for at kommercialisere FG001 og er allerede i dialog med potentielle partnere, selvom en aftale formentlig først vil blive lavet, når FG001 er tættere på markedet. Vi vurderer, at FG001 har Blockbuster potentiale (et salg på mere end USD 1 mia.), såfremt det lykkes at få etableret FG001 i flere cancer-typer. Selskabet er godt på vej hertil, og det vurderer vi ikke er reflekteret i den nuværende aktiekurs.

Vi ser frem mod et tiltagende nyhedsflow i de kommende 6 måneder med toplinje-resultater fra selskabets største aktiv FG001 i flere indikationer. Gode data vil efter vores vurdering have en positiv effekt på aktiekursen. Vi har allerede tidligere i forbindelse med lovende fase 1/2a data på mod glioblastom set aktien stige med raketfart. Vi vurderer, at markedet markant undervurderer det kommercielle potentiale for FG001 og anbefaler Køb med et kursmål på 110 SEK.

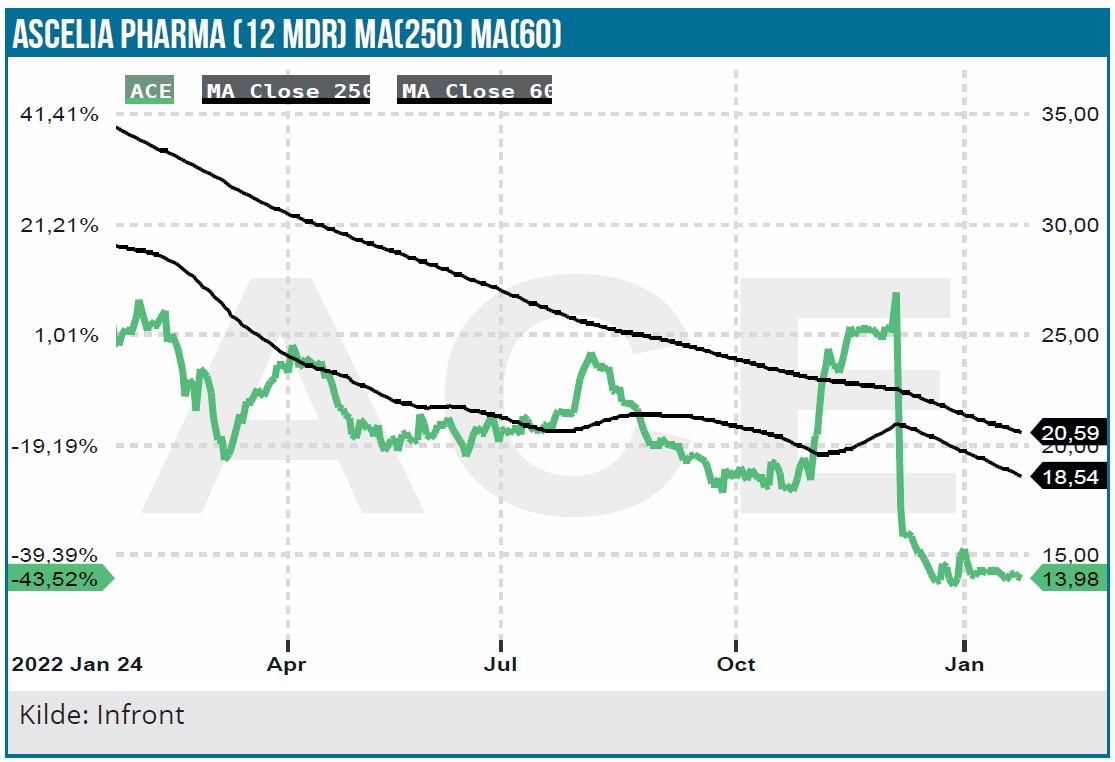

Ascelia Pharma (Køb – Kursmål 60 SEK)

Ascelia Pharma aktien har været under markant salgspres i slutningen af 2022, hvor aktiekursen faldt mere end 40 %. Vi ser kursfaldet som en klar overreaktion, drevet af selskabets kommunikation om rekrutteringen af patienter til det såkaldte SPARKLE studie for nøgleproduktet Orviglance.

Ascelia Pharma havde tidligere udmeldt, at selskabet forventede at færdiggøre rekrutteringen af SPARKLE studiet ved udgangen af 2022. Set i det lys kan det overraske, at selskabet kun havde rekrutteret 58 patienter ud af den tidligere målsætning om 200 patienter. Vi tolker den manglende transparens omkring patientrekrutteringen som en medvirkende årsag til den negative kursreaktion. Ascelia Pharma burde have været bedre til kommunikativt at orientere markedet om fremdriften i studiet.

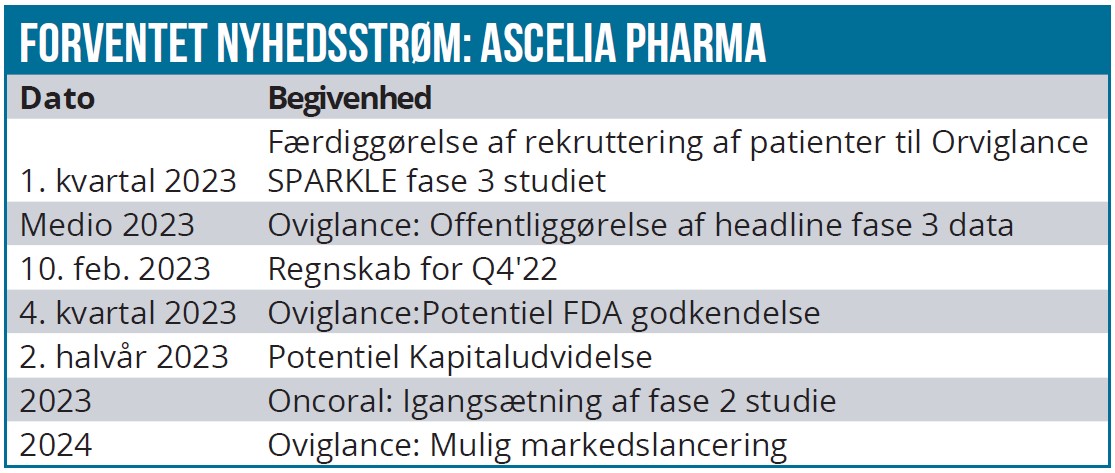

Dog ser vi fortsat frem mod offentliggørelsen af fase 3 SPARKLE resultaterne på selskabets vigtigste produkt Orviglance (også kendt som Mangoral), som er det første kontrastmiddel i udvikling til brug ved MR-scanning af leveren hos voksne med alvorligt nedsat nyrefunktion (ca. 4 % af markedet). Det globale marked for Orviglance er på i alt omkring USD 500-600 mio. årligt med en årlig vækstrate på 4-5 % uden nogen kendte konkurrenter, som kombineret med mangel på alternative behandlingsmuligheder bør kunne give Orviglance en markedspenetration på omkring 50 %.

Orviglance er blevet tildelt en Orphan Drug Designation af de amerikanske sundhedsmyndigheder FDA, hvilket bl.a. giver en række økonomiske og skattemæssige fordele.

Vi anbefaler Køb på Ascelia Pharma med et kursmål på SEK 60 (24 måneders kursmål) forud for offentliggørelsen af fase 3 data, som ventes medio 2023. Gode data vil efter vores vurdering bane vejen for indsendelse af godkendelsesansøgning til FDA i 4. kvartal 2023 med en potentiel markedslancering i 2024.

Kommercialiseringen af Orviglance er efter vores vurdering markant undervurderet af markedet ved den nuværende aktiekurs.

For at selskabet kan realisere målsætningen om at etablere sin egen amerikanske salgsorganisation med en begrænset salgsstyrke for Orviglance, ser vi i den forbindelse et yderligere kapitalbehov på 100-200 mio. SEK, som ventes eksekveret efter offentliggørelse SPARKLE Fase 3 på Orviglance.

Frank Hørning Andersen

Frank Hørning Andersen og/eller nærtstående ejer aktier i Bavarian Nordic