Det globale udbrud af abekopper er lidt ud af det blå blevet en stor økonomisk mulighed for Bavarian Nordic, der allerede har hentet milliardordrer hjem. Flere er sandsynligvis på vej, og de kan sikre Bavarian overskud i perioden, indtil vi får afklaret, om der er godkendelses- og salgspotentiale i selskabets to storstilede vaccineprojekter i Covid-19 og RSV.

I en markedsøkonomi er den bedste situation man kan stå i som virksomhed, en situation, hvor man har de facto monopol. Der er stor efterspørgsel efter ens produkt, og man er den eneste, der har varen på lager. Endvidere er man også den eneste, der kan producere og levere en godkendt vare i år og formentlig også i de kommende år.

Det er tilfældet for Bavarian Nordic med koppevaccinen Jynneos, som oprindeligt i USA også blev godkendt til abekopper – dengang var den særlige indikation tiltænkt som en rejsevaccine med et årligt peaksale på et 2-cifret millionbeløb i USD. Efter udbruddet er abekoppeindikationen blevet tilføjet den europæiske godkendelse med ekspresfart, og man står dermed med et meget stærkt produkt i den nuværende situation, hvor udbruddet godt nok ser ud til at være under kontrol, men givetvis også på mange myndighedskontorer giver anledning til overvejelser om beredskabet fremadrettet. Der er naturligvis blevet søsat en række abekoppe-projekter hos mere eller mindre håbefulde biotekselskaber, men det er lige nu svært at se de regulatoriske myndigheder trække en række nye vacciner igennem godkendelsesprocessen med ekspresfart, som det var tilfældet under Covid-19. Simpelthen fordi vi stadig er meget langt fra Covid-situationen lige nu.

Aftagende smitteudvikling

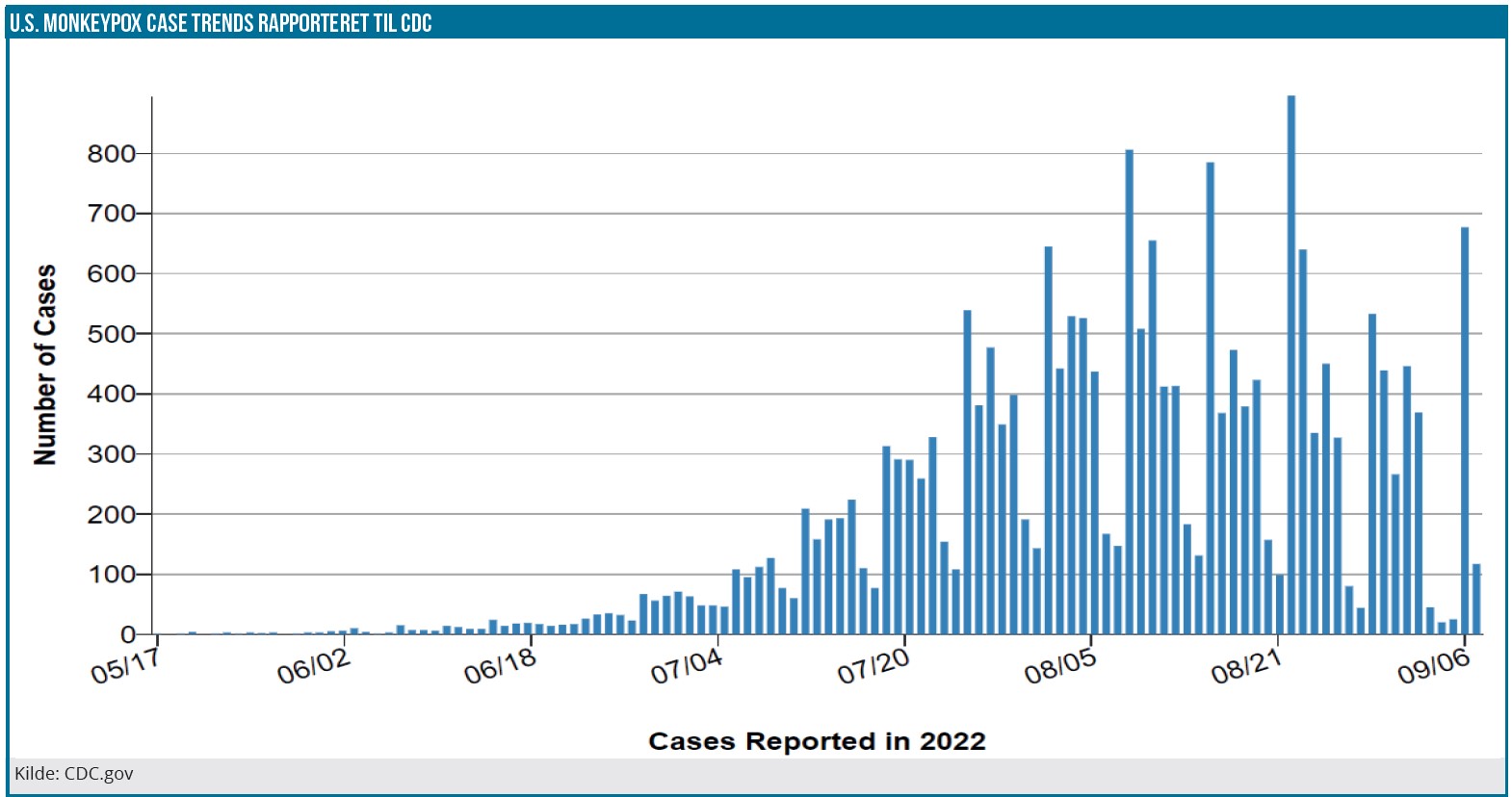

Per 7. september er der konstateret 56.026 tilfælde i 102 lande, mens status per. 23. august ved Bavarian Nordics halvårsrapport var 44.503 tilfælde i 96 lande. Antallet vokser altså moderat, men ser langt fra ud til ud til at være i alvorlig eksponentiel udvikling på nuværende tidspunkt.

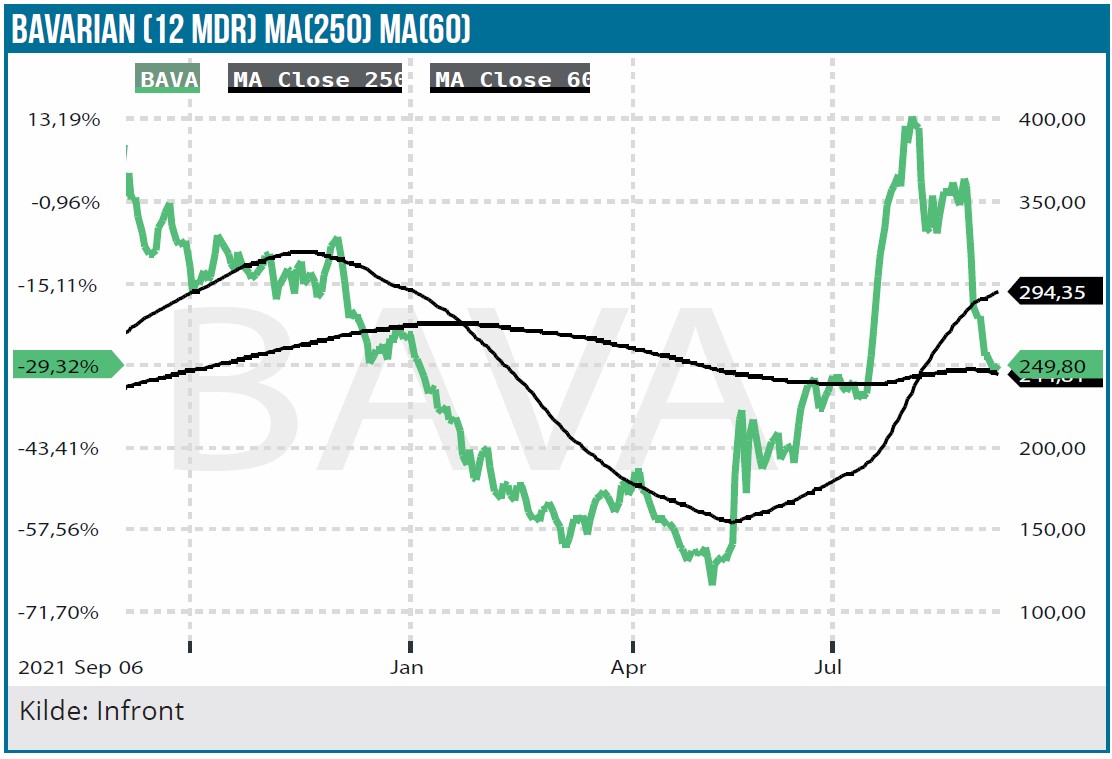

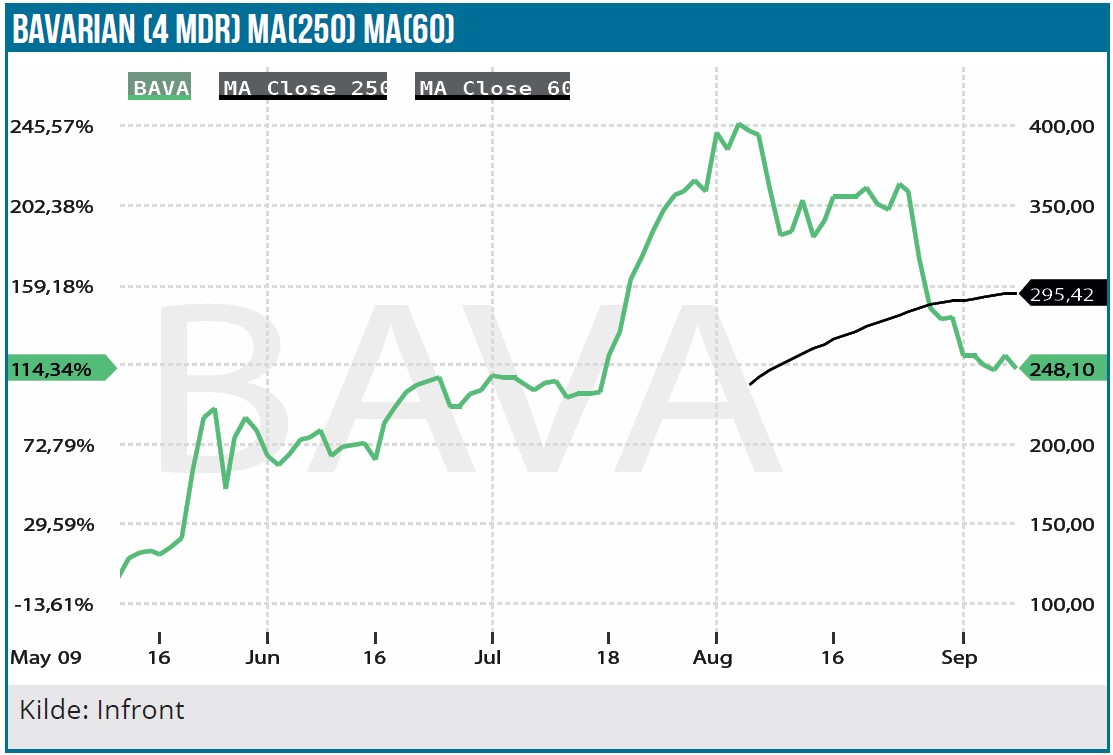

Abekoppeudbruddet ser altså ud til at være aftaget i styrke, og det har været nok til at sende Bavarianaktien på en solid rutschetur, efter den voldsomme stigning, der næsten fordoblede aktien fra udbruddets start i midten af maj og de følgende uger. Dernæst blev det til yderligere en næsten-fordobling fra midten af juli og frem til starten af august, især hjulpet af at WHO erklærede udbruddet som ”a public health emergency of international concern”, ligesom USA erklærede national emergency d. 4. august.

Aktiens stigning falder meget godt sammen med eksempelvis smittespredningen i USA. Studerer man grafen, kan man godt ane aftagende smittetal henimod slutningen af august, og det hænger igen fint sammen med aktiekursen i Bavarian Nordic, som i august er faldet fra rundt regnet 400 DKK i dag til 245 DKK i dag.

På det seneste er der også sået en lille tvivl om vaccinens effektivitet fra hollandske forskere, som dog endnu ikke har fået deres artikel publiceret i en peer-reviewed journal.

De amerikanske myndigheders forsøg på at ”strække vaccinerne” ved at lade hver vaccine-dosis opdele i 5 enkeltvaccinationer, har også været en grund til at lægge en dæmper på salgspotentialet. Det er dog kun en tilgang, der børe være mulig i en nød-/mangelsituation.

Milliardstigning i markedsværdi

Der er 70 mio. aktier i Bavarian, og med lidt god vilje er aktiekursen steget med 100 DKK pga. abekopper, og tidligere på måneden var det tal nok tættere på 200 DKK. Målt på markedsværdi er det således en ændring på 7-14 mia. DKK i runde tal. Det giver i vores øjne ikke ekstra værdi at regne med et meget præcist tal, fordi aktien har været så volatil, som det har været tilfældet, hvor det også er meget nærliggende at antage, at investorer og især spekulanter har overreageret i begge retninger.

Skal vi sætte markedsværdistigningen i perspektiv i forhold til de 7 opjusteringer, som Bavarian Nordic er kommet med siden abekoppeudbruddet, kan vi konstatere, at 2022-omsætningsestimatet er hævet med ca. 1.600 mio. kr., og EBITDA er hævet med 1,1 mia. kr., hvis man tager udgangspunkt i den seneste forventning per 7. september og sammenligner med den oprindelige forventning fra 4. marts. En meget lille del af opjusteringen kommer fra resten af vaccineforretningen, men langt hovedparten er abekopperelateret.

Vi ved også, at man indtil nu har fået ordrer på ca. 9 mio. doser, og at det er indregnet i årsforventningen, at over halvdelen først forventes leveret i 2023. Dermed har Bavarian allerede sikret sig en milliardomsætning i 2023 på abekoppevaccinen Jynneos, som overstiger salget i år. En 60/40-fordeling vil alt andet lige betyde et salg på 2,2 mia. DKK næste år for Bavarian Nordic, og dermed kan koppevaccinen Jynneos sandsynligvis også levere et EBITDA tæt på 1,5 mia. DKK næste år. Det er vel at mærke uden nye ordrer. Det økonomiske billede mudres yderligere af, at en del af salget i år realiseres via bulk-vaccine, der allerede er produceret og ”blot” skal påfyldes. Som det ser ud nu, vil abekoppeudbruddet dog være med til at bringe sorte tal på Bavarian Nordics bundlinje næste år, og det er i sig selv en stor milepæl, og det lægger også en betydelig dæmper på Bavarian Nordics finansiering.

Konsensusestimaterne viser siden maj, at omsætningsestimatet er løftet fra 450 mio. USD til 850 mio. USD for 2023, mens EBIT er løftet fra 46 til 208 mio. USD, og det bør i al overvejende grad kunne henføres til øget salg af koppevaccinen.

Ved den aktuelle kurs på 245 DKK er den samlede markedsværdi lige over 17 mia. DKK.

Engangsfornøjelse?

Et vigtigt spørgsmål trænger sig på i forhold til Bavarian Nordic og abekopperne. Vil udbruddet medføre et varigt salg af vacciner til beredskab, nødlagre m.v., eller vil det blot være et engangssalg, indtil man vurderer at have udbruddet helt under kontrol.

Vi tror mest på, at der er en styrket og vedvarende forretning for Bavarian i kølvandet på abekoppeudbruddet. Man skal her huske på, at Jynneos ikke kun er en abekoppevaccine, men at den i udgangspunktet er en koppevaccine. Abekopper er sandsynligvis kommet for at blive – og også selvom udbruddet kommer under kontrol, vurderer vi, at der stadig vil blive opbygget beredskabslagre rundt omkring. Ikke mindst, fordi man med Jynneos således både vil kunne afdække kopper og abekopper. Det er i den forbindelse værd at bemærke, at Bavarian Nordic nu sætter alt ind på at øge produktionen af Jynneos, både på egen fabrik og via samarbejdspartnere til både produktion og påfyldning, som er to forskellige og meget komplekse processer.

Et fint eksempel på satsningen er, at man nu forsøger at lægge produktionen af den kommende RSV-vaccinen ud til en kontraktproducent, således at kapaciteten i Kvistgård øges til Jynneos. Det kan vi sagtens tillade os at tage som en kraftig indikation på, at der nok er flere ordrer på vej, og således er et løft i den varige koppeforretning.

I horisonten lurer også den frysetørrede version af Jynneos, som har en længere levetid på hylden, og derfor i sig selv er mere attraktiv end den nuværende likvid-frosne, som har en begrænset levetid. Det ændrer f.eks. på behovet for genopfyldning på lageret pga. holdbarhedsudløb, men kan omvendt også trække nye kunder til, som gerne vil investere i et beredskab, der kan holde i en længere årrække.

Fremdrift i den øvrige forretning

Midt i al abekoppeeuforien skal man ikke glemme den øvrige forretning i Bavarian Nordic, hvor vi bl.a. finder covid-vaccine-projektet, som er gået godt og grundigt i glemmebogen hos mange investorer pt., hvor Covid-19 er gledet lidt ud af fokus i det meste af verdens mediebillede. Det vigtige fase 3 forsøg er netop igangsat i sidste uge, og de første data ventes fortsat inden udgangen af året.

Indenfor RSV er fase 3 studiet også sat i gang, og der forventes data næste år. Konkurrenten Pfizer har netop aflagt de første udmærkede data fra deres fase 3 forsøg, og alt tyder på, at Pfizer vil indlevere FDA-ansøgning allerede i efteråret. Vi afventer stadig klinisk og regulatorisk nyt fra de øvrige spillere på RSV-markedet.

Sluttelig er det også lidt interessant, at dele af den tilkøbte vaccineforretning fra GSK (rabies og TBE) er på vej tilbage, efter at covid-19 torpederede salget. Bl.a. er det stærke comeback i rejseaktiviteten en vigtig faktor for rabies-vaccinerne. I Nordamerika er salget af rabies-vaccinen nu tilbage på niveauet før covid-19, mens salget i Europa viser fremdrift af både TBE og rabies, men her endnu ikke tilbage på niveauet før covid-19 endnu.

Mindre short-reduktion

De seneste data viser, at Bavarian Nordic nu kun er den 6. mest shortede aktie, efter i lang tid at have været fast inventar i top 2 sammen med AMBU. Short-andelen i maj måned lå omkring 8 %, men er i dag faldet til 5,5 %.

Det er vores vurdering, at der fortsat er potentiale i abekopperne, og at vedvarende løft i forretningen er indenfor rækkevidde. De to store lotterisedler i RSV og Covid-19 vaccinen er vi ikke blevet klogere på det seneste, udover at Pfizer er godt på vej med deres vaccine.

Man behøver blot at se på kursgrafen, at risikoen i aktien er høj, men spørgsmålet er, om markedet og investorerne helt har forstået eller værdsat hvilken bund i forretningen, som koppeforretningen potentielt kan levere for de kommende år. Et yderligere spekulativt kursfald ned i intervallet 200-250 DKK ser vi pt. som en interessant købsmulighed, som giver rigelig tid til at være med på en spekulativ optur i forventning om flere Jynneos-ordrer henover årets sidste måneder, uden at man nødvendigvis behøver at være investeret henover de potentielt vigtige covid-19 data i slutningen af året (i bedste fald).

Vi sætter et mere spekulativt kursmål på 350 DKK.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 245 DKK

Kursmål (6 mdr): 350 DKK

Analysedato: 0 8 . september 2022

Bavarian Nordic ligger i modelporteføljen.