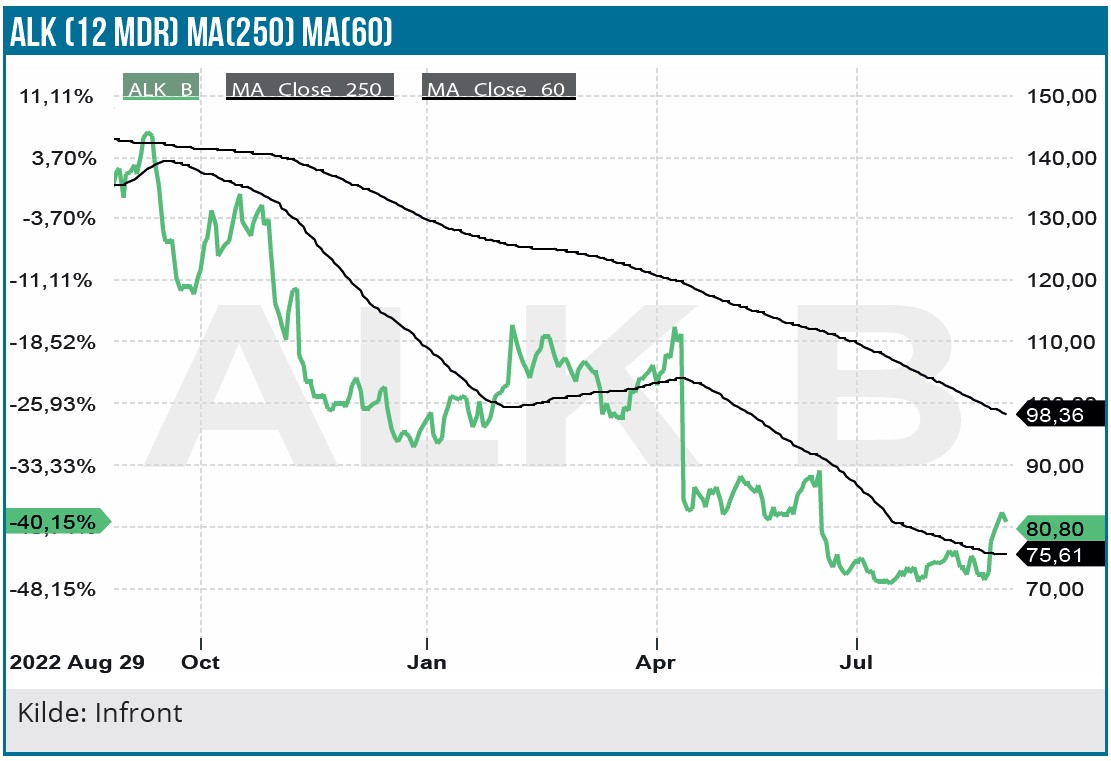

Siden den marginale justering af forventningen til tabletsalget i april, som fik store kursmæssige konsekvenser, har ALK’s tabletsalg i Europa været omgærdet af usikkerhed. Efter et fladt 1. halvår lover ALK 2-cifret vækst i det europæiske tabletsalg i 2. halvår, hvilket også er en nødvendighed for, at man kan indfri målsætningen om 9-14 % vækst for hele året. En række datapunkter fra Europa understøtter ALK’s indikation for det stærke 2. halvår, men det er selvsagt ingen garanti.

Forventningerne om et stærkere tabletsalg i 2. halvår var nok til, at investorerne kunne drage et lettelsens suk og give lidt tiltrængt luft til den lidt vingeskudte aktie, som havde fået et ekstra kurstryk ifm. juni måneds milde fyring (”opsigelse”) af CEO Carsten Hellmann senest med udgangen af året. CEO-skiftet er nu præciseret til 1. november 2023, hvor Peter Halling tager over.

De store danske selskabers regnskaber har generelt i august haft betydeligt lettere ved at skuffe end ved at overraske positivt. ALK var en af undtagelserne, da aktien steg omtrent 10 % efter regnskabet. Næppe fordi regnskabet var ekstraordinært godt, men nok snarere fordi frygten for tabletsalgets udvikling i Europa blev tæmmet en smule. 2. kvartal beviste ikke direkte, at Europa er i bedring, men ALK virker dog ganske skråsikre på, at 2. halvår bliver godt og byggede denne forventning på en række datapunkter. ALK underbygger sin tro på et stærkt 2. halvår med en række europæiske data om sæson, patienter, lægeaftaler, m.v. F.eks. vil en forholdsvis kraftig pollensæson i 1. halvår sandsynligvis medføre en øget bevidsthed/hukommelse hos allergikere, når vaccinationssæsonen starter til efteråret. De vil være bedre til at få booket en lægetid, inden det bliver for sent. Andre understøttende – men uoplyste data – er en række KPI’er fra ALK’s mange salgsunderstøttende digitale satsninger i form af apps, oplysningshjemmesider, m.v.

Man skal huske, at baggrunden for 1. kvartals lavere tabletsalg i Tyskland og de nordiske lande var en bølge af luftvejsinfektioner, som optog kapacitet på klinikkerne og førte til en nedprioritering af allergipatienterne. Oveni det kom en lidt svagere pollensæson i 2022, som medførte en lavere tilgang af nye patienter end forventet og dermed et lavere tabletsalg.

Tabletsalg er nøglen til fremtiden

Man behøver ikke lytte meget nøje til telefonkonferencen ovenpå ALK’s halvårsregnskab, førend det står klart, at tabletsalget er det helt store fokusområde for investorer og analytikere. Det er måske ikke så overraskende med tanke på aktiens store fald ovenpå de præliminære 1. kvartalstal i april, hvor en mindre skuffelse i tabletsalget gav brændstof til en markant øget usikkerhed om tabletsalget. ALK justerede dengang forventningen til tabletsalgsvæksten fra ”op til 15 %” til ”9 til 14 %”, hvilket basalt set må siges at være en marginal justering. Signalværdien tog investorerne dog ilde op.

I denne uges halvårsregnskab var der ingen katastrofer, og selvom tabletsalget heller ikke imponerede i Europa i 2. kvartal, så var udviklingen dog indenfor skiven. Den positive overraskelse var den internationale forretning (dvs. Japan, Kina og alle øvrige markeder udenfor Nordamerika og Europa), hvor især Japan bidrager.

Den japanske forretning er fortsat ikke større, end at forskydninger af leverancer til partneren Torii kan påvirke det enkelte kvartal. Således så vi i 1. kvartal en lille negativ udvikling, mens 2. kvartal viste en organisk vækst på hele 97 % fra 73 mio. DKK til 139 mio. DKK i den internationale tabletforretning og understregede dermed, at timingen for leverancer kan have stor betydning for omsætningen. Nordamerika leverede også pænt med en vækst på 20 % i 2. kvartal og 21 % for halvåret. Inden man jubler alt for meget over disse vækstrater, så skal man huske på, at Europa stadig udgør langt den største del af ALK’s forretning både for tabletterne og samlet set. Helt præcist stod Europa for 64 % af omsætningen i 2. kvartal.

For tabletterne var den samlede omsætning i 1. halvår på 1.128 mio. kr., hvoraf det europæiske salg udgjorde 775 mio. kr., og derfor er det naturligvis stadig den del, der tiltrækker sig mest opmærksomhed. Også på telefonkonferencen omhandlede næsten alle spørgsmål tabletforretningen og forventningerne til 2. halvår.

ALK fastholdt den forholdsvis brede forventning om 9-14 % vækst i tabletforretningen for 2023, og dermed er der også lagt op til, at 2. halvår bliver stærkt, og ikke mindst, at væksten vender tilbage i Europa. Det er en simpel nødvendighed for at nå målsætningen, for trods de fine vækstrater i Nordamerika og Internationalt blev status for 1. halvår kun en organisk vækst på 8 % i tabletforretningen. I 2. halvår forventes tabletvæksten dermed igen at blive 2-cifret.

Skalaeffekt i indtjening fastholdes

ALK indsnævrede i halvårsregnskabet årsforventningen fra 7-11 % omsætningsvækst til 8-10 % omsætningsvækst, men mere vigtigt var det som nævnt nok, at forventningen til tabletvæksten blev fastholdt, omend uændret med et forholdsvis stort interval.

Det er vigtigt for den fremtidige investeringscase i ALK, at forventningen til EBIT-marginen på 13-15 % blev fastholdt, hvilket udgør et markant løft fra 10 % i 2022. Indtjeningsvæksten er dermed betydeligt højere end omsætningsvæksten.

Fremgangen er vigtig, fordi den understøtter, at ALK er på vej ind i en fase, hvor skalaeffekter er til at sikre, at man frem mod 2025 kan løfte EBIT-marginen til mindst 25 %, som er niveauet for et typisk ”specialty pharma” selskab. Udover omsætningsvækst vil bl.a. også faldende R&D-udgifter hjælpe med at løfte indtjeningen, fordi flere af de store – og dyre – fase 3 studier, som indikeret, er ved at være i mål.

Strategiske milepæle

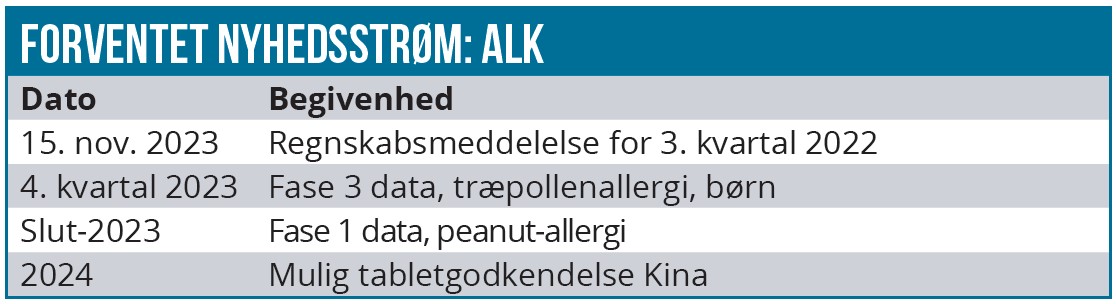

ALK opdaterede også på de strategiske milepæle, som skal sikre og understøtte den fremtidige vækstrejse. Her har man bl.a. siden sidst fremlagt gode data i husstøvmideallergi for børn, og på basis af det afsluttede fase 3 studie i 1.458 børn (5-11 år) med allergitabletten mod husstøvmider vil ALK indsende registreringsansøgning til lægemiddelmyndighederne i USA og Europa.

Vigtigheden af denne indikation må man ikke glemme i særligt USA, da det efter strategiændringen for det amerikanske marked er via børnelægerne, at man vil forsøge at trænge ind på markedet. Det har hidtil vist sig umuligt for ALK at bryde ind på det amerikanske marked igennem den beskyttende mur af velbetalte allergilæger, der bestemt ikke har noget incitament til at ændre den nuværende behandlingspraksis. Vi har mange skrevet om, hvor svært det har været at få ”overbevist” lægerne om, at ALK’s allergitabletter er en meget bedre løsning for patienterne end den hidtidige praksis, hvor de specialiserede allergilæger tjener godt på gentagne gange at skulle mixe og give patienten en injektionsbehandling.

Forude i 4. kvartal venter 2 vigtige milepæle. En tabletbehandling for børn mod træpollen vil aflægge fase 3 data i 4. kvartal, mens mest vigtigt er dog de første data fra ALK’s studie i peanutallergi, som repræsenterer første store skridt for ALK’s nye strategiske satsning på fødevareallergi. Det er et mangefold større marked, end den del af allergimarkedet som man pt. adresserer. Selvom der kun er tale om interim fase 1 data, så skal man ikke undervurdere betydningen, fordi de giver en pejling af realismen i at bevæge sig ind på fødevareallergimarkedet.

Fremadrettet bliver det også meget spændende at se, hvordan det kinesiske tabletmarked kommer i gang. Det er et af verdens største markeder for husstøvmideallergi-behandling, og ALK’s ansøgning er under behandling, og der forventes svar i 2024 med mulighed for kommerciel lancering i 2024/2025.

Håndgribelig værdiansættelse

Efter de mange rentestigninger er stabile vækstaktier ikke længere i så høj kurs, og det har også haft sin effekt på ALK aktiens attraktivitet. Med et fald i år på 15 % og 41 % det seneste år, er aktien dog igen blevet betydeligt mere interessant prissat, og så må det også konstateres, at et nært forestående gennembrud i USA ikke længere er priset ind i aktien.

Omvendt kan vi trods den positive modtagelse af halvårsregnskabet endnu ikke udelukke nye skuffelser fra det europæiske tabletmarked, og det er som vi så tidligere i år en faktor, der kan rykke gevaldigt med investorernes tro på ALK’s fremtidige vækstcase. Vi ser en langvarig vækstcase forude, hvor indtjeningen de næste par år potentielt kan vokse betydeligt. Med en P/E-værdi, der over de næste par år ventes at falde til under 20, er selskabets værdiansættelse ved at være håndgribelig. Det er vel at mærke en værdiansættelse, der bør kunne nås med en relativt moderat omsætningsvækst på 9-10 % over de kommende år. Væksten understøttes af de kommende, forventede regulatoriske tabletgodkendelser og kræver næppe et fuldt gennembrud i USA.

Vort seneste kursmål på 130 DKK sænker vi en smule til 110 DKK som en konsekvens af investorernes lavere værdsættelse af vækstaktier.

Steen Albrechtsen

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i ALK

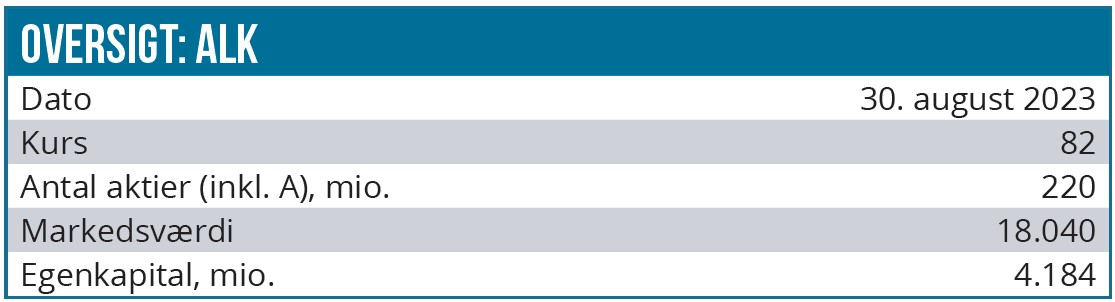

Kurs på anbefalingstidspunkt: 81 DKK

Kursmål: 110 DKK (12 mdr.)

Analysedato: 30. august 2023

Disclaimer: Læs her om ØU’s aktieanalyser