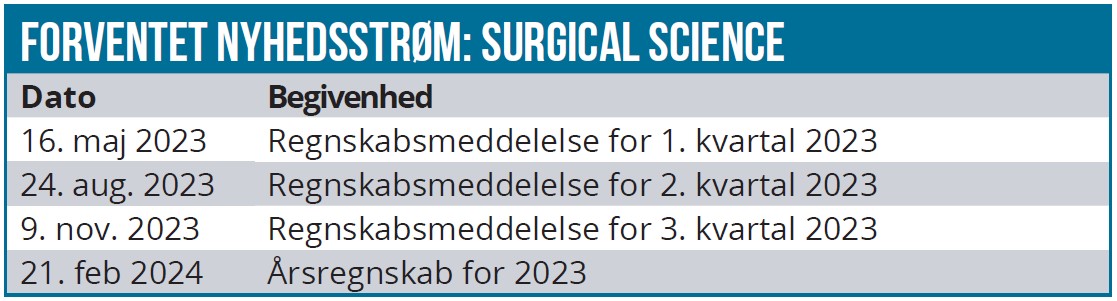

I løbet af 2022 er det lykkedes Surgical Science at opnå både god vækst og samtidig udvikle virksomheden til en global organisation. I løbet af året voksede Surgical Science med 34 % til over 800 mio. SEK i omsætning med 23 % justeret EBIT-margin. Målsætningen er at nå en EBIT på 40 % i 2026. På trods af en relativt lav EBIT-margin for året er virksomheden godt positioneret til at nå sine finansielle mål i 2026, hvis salget udvikler sig som planlagt.

Surgical Science endte 2022 med en rekordomsætning i 4. kvartal på mere end 250 mio. SEK og et driftsresultat på 61 mio. SEK. Likviderne steg med 64 mio. SEK. For hele 2022 udgjorde nettoomsætningen 802,5 mio. SEK, hvilket er en stigning på 119 % i forhold til året før, hvor nettoomsætningen udgjorde 366,8 mio. SEK. Af årets totale nettoomsætning var 507,9 mio. SEK inden for forretningsområdet Educational Products og 294,6 mio. SEK inden for forretningsområdet Industri/OEM. Den justerede EBIT-margin udgjorde omkring 23,2 % mod 18,7 % i 2021.

Educational Products sluttede 4. kvartal med en vækst på 37 % i forhold til samme periode i 2021. Salget af simulatorer for medicinsk specialuddannelse til hospitaler verden over steg fra 113 mio. SEK til 154 mio. SEK.

I den sammenhæng bør det særligt påpeges, at sammenligningskvartalet (i 2021) var stærkt og dækkede et særligt godt salg til Rusland, som ikke længere er et marked. Det betyder, at de øvrige markeder som Kina, Japan, Europa og også Latinamerika er vokset og har bidraget til omsætningen i forretningsområdet.

Industri/OEM, det forretningsområde, hvor virksomheden sammen med medtechvirksomheder skræddersyr en produktspecifik uddannelse, havde også et godt 4. kvartal med en vækst på 27 %. Salget udgjorde 96 mio. SEK, hvilket er en stigning i forhold til 76 mio. SEK i samme periode i 2021.

Markedsudsigter

I 2022 har Surgical Science fortsat med at integrere de virksomheder, der blev købt, og arbejdet på at opbygge en stærk virksomhed med fælles globale funktioner.

Det største marked for Surgical Science er USA efterfulgt af Europa og Asien. I de kommende år forventes væksten at være stærkest i lande, hvor økonomisk udvikling, øget fokus på patientsikkerhed og store befolkningsgrupper, for eksempel Kina og Indien, er drivende. Markedet for robotassisteret kirurgi forventes at vokse hurtigere end andre dele af markedet.

Forretningsområdet Educational Products forventes at vokse med i gennemsnit 10-15 % om året i perioden. Forretningsområdet Industri/OEM forventes at have stigende vækst i perioden i takt med, at robotkirurgiprodukter med teknologi fra Surgical Science lanceres på markedet. I perioden forudsiges også andre anvendelsesområder at blive digitaliseret, hvilket sammen med udvidede anvendelsesområder til simulering kan være med til at øge omsætningen.

En prioriteret målsætning er parallelt med egne produkter at arbejde med simuleringsløsninger til andre virksomheder, der udvikler kirurgiske instrumenter til klinisk brug, fordi Surgical Sciences softwareløsninger kan anvendes uden for egne produkter. Inden for sundhedsvæsenet er denne udvikling drevet af digitalisering, som gør det muligt at anvende simuleringssoftware direkte på medtech produkter uden separat hardware.

Skalering og licenssalg skal give marginløft

Surgical Science befinder sig i en af de mest spændende dele af medtech-industrien. Virksomheden er førende inden for medicinsk VR-simulering og tilpasser og licenserer sin proprietære simuleringssoftware til kunder i det industrielle/OEM-segment. Selskabets positive cash flow og likviditet på 433,7 mio. SEK giver gode muligheder for fremtidige investeringer i både organisk og uorganisk vækst. I 4. kvartalsregnskabet viste Surgical Science relativt solide marginer, men for at opnå en EBIT-margin på 40 % i 2026 skal bruttomarginen stige fra det nuværende niveau på 66 % samtidig med, at forretningen og organisationen skal opnå yderligere skalafordele. Det forventes hovedsageligt at ske ved at øge andelen af licensindtægter samtidig med, at driftsomkostningerne falder i forhold til omsætningen.

Denne udvikling vil sandsynligvis blive mest tydelig i salgsomkostningerne (17 % af omsætningen i 2022) og til en vis grad administrationsomkostninger (8 % af omsætningen i 2022). Hvad angår forsknings- og udviklingsomkostninger (22 % af omsætningen i 2022), vil disse også falde som procentandel af salget, men virksomheden understreger vigtigheden af at investere langsigtet i udviklingen af fremtidige simuleringsløsninger. På langt sigt ser vi stadig en stærk industriel/OEM-salgsvækst (primært softwarelicenser) som den primære drivkraft for Surgical Sciences marginekspansion. Virksomhedens softwarelicenser består af licenser pr. enhed eller betalinger baseret på installeret base eller brug. På nuværende tidspunkt er virksomhedens salg af softwarelicenser ikke tydeligt rapporteret, hvilket gør det svært at vurdere, hvor stor den tilbagevendende omsætning reelt er på nuværende tidspunkt.

Virksomhedens produkter er forbundet med betydelige ”skifteomkostninger” for kunderne, hvilket giver Surgical Science en væsentlig konkurrencefordel. Konkurrencepositionen er også blevet styrket de seneste år efter opkøbet af de tre konkurrenter Mimic Technologies, Simbionix og SenseGraphics. Surgical Science er profitabel og vil næppe have behov for yderligere kapital til at finansiere driften og væksten fremover, men større opkøb kan dog naturligvis kræve nye kapitalindskud, som det skete i 2021.

Målsætning på 1,5 mia. SEK i 2026

I januar 2022 kommunikerede Surgical Science nye økonomiske mål, som bl.a. er, at Surgical Sciences omsætning i 2026 skal nå 1.500 mio. SEK.

Målet om at nå 1.500 mio. SEK i omsætning kan være svært at nå uden yderligere opkøb. CEO Gisli Hennermark understreger, at selvom opkøb er en vigtig del af virksomhedens strategi, er det kun mindre supplerende opkøb, der er relevante i de kommende år. De nyeste konsensustal for årene 2023-2025 indikerer en omsætningsvækst på cirka 14-16 % om året, hvilket er lavere end de tilsvarende estimater for 12 mdr. siden, hvor de tilsvarende tal indikerede en vækst på cirka 17-19 % for årene 2023-2024.

En vækst på ca. 15 % om året, som konsensus peger i retning af pt., er ikke helt nok til at indfri målsætningen i 2026. Det giver en omsætning i niveauet 1.230 mio. SEK i 2025, og yderligere 15 % vækst i 2026 vil kun løfte omsætningen til 1400 mio. SEK.

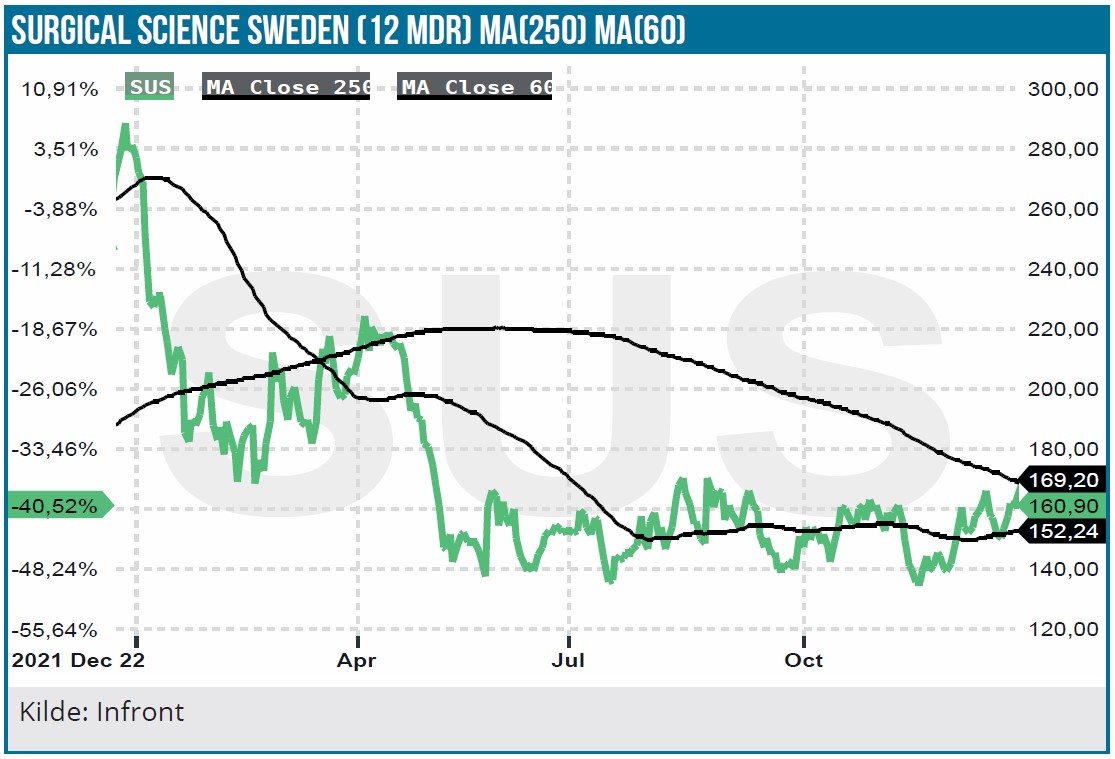

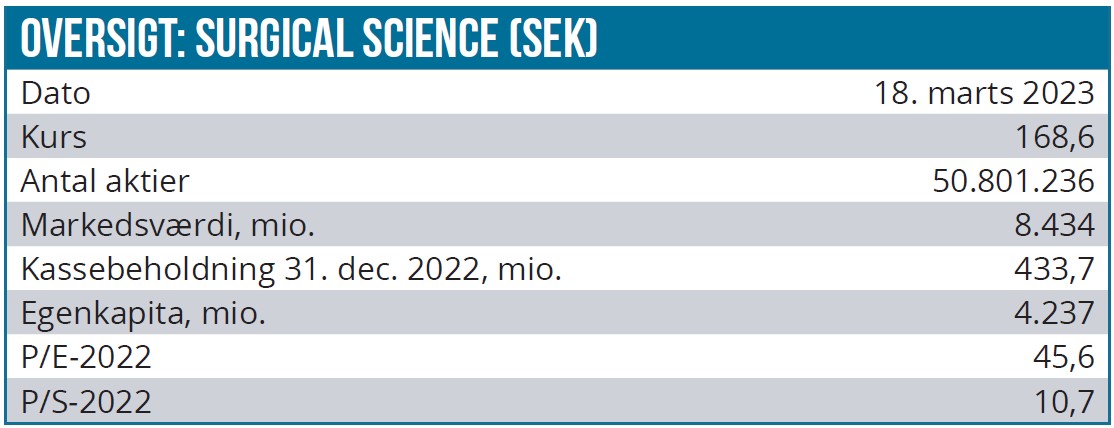

P/E ved dagens aktiekurs ligger omkring 45,6. Konsensusestimater for årene 2024 og 2025 giver P/E-værdier på henholdsvis 34,8 og 25,0, og dermed er aktien uændret prissat til den lidt høje side. Det er dog også tydeligt, at væksten slår igennem på bundlinjen via en næsten fordobling af både EBIT-margin og omsætning. Det vil sænke P/E over de kommende år. Ved en aktiekurs på 300 SEK i 2024 vil P/E være 58,7, og ved en kurs på 200 SEK vil P/E udgøre 39,1. Sidstnævnte ser opnåelig ud for en aktie med overskud og fortsat 2-cifret vækst i årene, der kommer. Efter at have afvejet alle faktorer vedrørende vækst og risici i vores værdiansættelse, justerer vi den tidligere anbefaling fra KØB til NEUTRAL og nedjusterer kursmålet fra 300 SEK til 200 SEK med en tidshorisont på 12 måneder baseret på virksomhedens finansielle rapporter og udsigter, der viser salg, vækst og marginekspansion. Men vi må også erkende, at dagens investorer ikke vil betale så meget for vækst som tidligere. Det rammer en aktie som Surgical Science på trods af de glimrende, stabile vækstudsigter, og bidrager dermed også til en nedjustering af kursmålet.

2 forretningsområder

Svenske Surgical Science har to separate forretningsområder, og som navnet antyder, opererer selskabet indenfor hjælpemidler til kirurgi, herunder især oplæring af kirurger via simulatorer.Det ene er område ”Educational Products”, som henvender sig til undervisningskunder, der bruger virksomhedens validerede simulatorer til generisk træning. Det andet forretningsområde ”Industry/ OEM” er baseret på Surgical Sciences softwareadgang, hvor medtechvirksomheder kan integrere produktspecifik simulering i deres kliniske produkter. Forretningsmodellen her er, at kunden betaler et udviklingsgebyr for at integrere softwaren i deres produkter og derefter en softwarelicens pr. enhed.

Andrea Backlund

Kurs på anbefalingstidspunkt: 168,60 SEK

Kursmål: 200 SEK

Analysedato: 18. marts 2023