I sidste måned annoncerede Vicore nye data fra det igangværende AIR-studie, der viser vedvarende sygdomsstabilisering og stigning i lungefunktionen hos patienter med idiopatisk lungefibrose (IPF), en sjælden og dødelig lungesygdom. Det gav mod til at gennemføre en rettet emission i juni, som gav selskabet 500 mio. SEK i kassen til videre udvikling af pipelinen og den førende lægemiddelkandidat C21.

Vicore udstedte 29,875 mio. aktier til 16,75 SEK pr. aktie, hvilket gav selskabet 500 mio. SEK. Det modsvarer en kapitaludvidelse på lidt over 1/3. I disse tider er det alt andet lige flot at rejse 500 mio. SEK, og det gør det muligt for Vicore at accelerere virksomhedens kliniske pipeline ved at sætte hovedfokus på den førende lægemiddelkandidat C21, samtidig med at selskabets runway forlænges helt til 1. kvartal 2027. Det giver arbejdsro på finansieringsfronten, og der er nu kapital til:

• Fase 2b ANDAS-studier i (IPF), som er et dobbeltblindet, placebokontrolleret 52-ugers-studie designet til at bekræfte dosis for et fase 3-studie.

• Et fase 2a-studie der måler akutte effekter på pulmonal vaskulær resistens, som understøtter udviklingen af C21 i IPF

• Videreudvikling af Vicores ATRAG-pipeline

Hovedformålet med det igangværende fase 2a studie AIR er at undersøge sikkerheden og effektiviteten af den førende lægemiddelkandidat C21 i IPF. Nylige data viser, at C21 har potentialet til at transformere behandlingen af IPF og genoprette lungefunktionen. AIR-studiet fortsætter nu med at rekruttere patienter, og de endelige resultater forventes i slutningen af 2023.

Efter de indtil nu vellykkede resultater arbejder Vicore på at forberede næste udviklingstrin indenfor IPF, et fase 2b-studie ”ANDAS”. Vicore har engageret verdensførende eksperter og patientorganisationer i sin rådgivende komité til at designe og gennemføre studiet.

For nylig meddelte Den Europæiske Patentmyndighed Vicore patent på en ny forbedret formulering af C21, såkaldt “enteric coating”, hvilket betyder, at dette patent, som giver stærk beskyttelse af C21 i alle sygdomme, nu er udstedt i både Europa og USA. Ud over terapiområdet sjældne lungesygdomme, er virksomheden også ved at udvikle en klinisk portefølje af nye, forbedrede molekyler som, udover at kunne fungere mod følgesygdomme i IPF og pulmonal arteriel hypertension (PAH), også kan udvide mulige medicinske anvendelsesområder for ATRAG’er (angiotensin II type 2-receptoragonist), som er først i sin klasse af lægemidler. De nye patentbeskyttede ATRAG’er er til behandling af en række forskellige sygdomme. Baseret på mængden af prækliniske data med C21 og efterfølgende kliniske data er det muligt, at ATRAG’er kan blive en ny stofklasse.

C21 har også banet vejen for Vicores videreudvikling af ATRAG’s kemi. Det har ført til otte patentfamilier, der dækker nye molekyler med forskellige egenskaber, hvoraf den første, C106, er i slutfasen af et fase 1-studie. ATRAG C103, er blevet valgt som lægemiddelkandidat til videre udvikling, og et fase 1-studie er planlagt til at begynde i 2. halvår 2023. Klinisk udvikling er ikke billig, og selskabets omkostninger udgjorde 292,3 mio. SEK i 2022, og heraf kan 250 mio. SEK henføres direkte til forskning og udviklingsomkostninger.

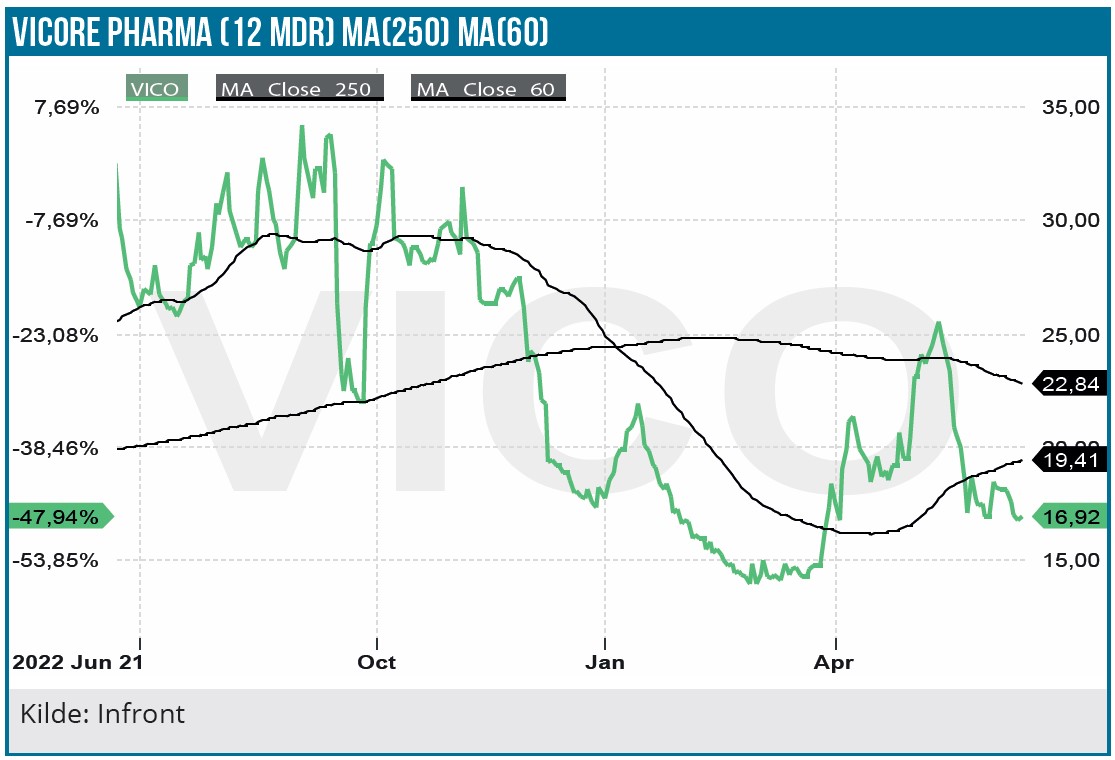

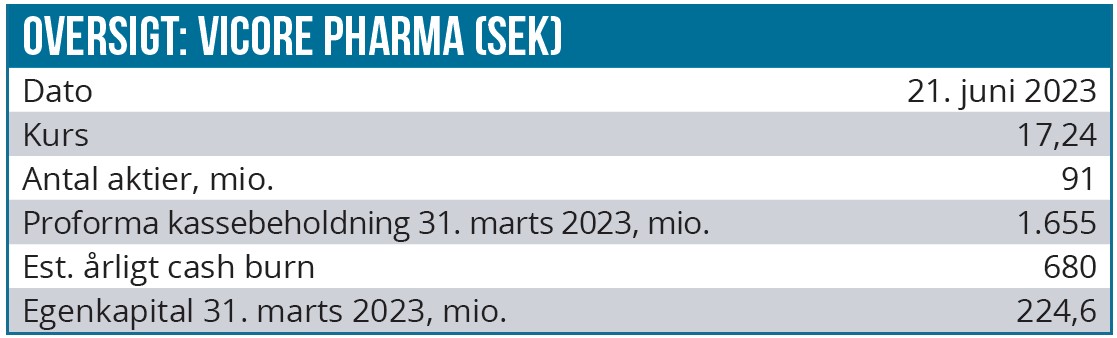

I 1. kvartal 2023 har Vicores forretning udviklet sig som forventet. Driftsresultatet udgjorde -66,1 mio. SEK og ligger dermed nogenlunde på linje med 2022. Likvider og kortfristede investeringer pr. 31. marts 2023 beløb sig til 183,6 mio. SEK, men med den nylige emission er den reelle kassebeholdning nu over 600 mio. SEK.

I marts blev Vicore tildelt Innovation Passport-status af den britiske lægemiddelmyndighed MHRA (Medicines and Healthcare products Regulatory Agency) for C21 i IPF. Efter kvartalets udløb i maj meddelte Vicore, at det første patient var blevet doseret i et proof-of-concept-studie med C21 om endoteldysfunktion, hvilket er en nøglefaktor i organskader forbundet med mange sygdomme

Anbefaling og kursmål

Vicore arbejder med stoffer, der har et stort potentiale for at blive en ny klasse af lægemidler, de såkaldte Angiotensin II type 2-receptoragonister (ATRAG’er). Der er udgivet over 100 publikationer, som understøtter effekten af ATRAG’er i forskellige prækliniske modeller, samtidig med at en række igangværende kliniske studier viser positive resultater.

De eksisterende behandlinger på markedet for IPF har lav effekt og er utilfredsstillende. Vicores længst fremskredne lægemiddelkandidat C21 har dermed en unik mulighed for at blive markedsleder inden for IPF. Med et bedre tolereret lægemiddel og forbedret effektivitet er det kommercielle potentiale indenfor IPF stort. Alene det europæiske IPF-marked repræsenterer 100.000 diagnosticerede patienter, og sammen med det amerikanske marked estimeres markedspotentialet til over 4,2 mia. USD (ca. 42 mia. SEK).

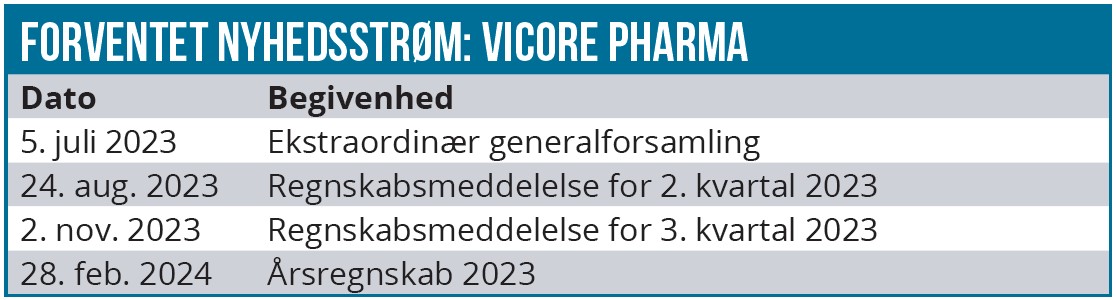

Vi forventer, at Vicore opnår flere vigtige milepæle i det kommende år. Blandt andet bliver der præsenteret yderligere interim-data i fase 2a-studiet på IPF og endelige data i sidste del af året. Endvidere planlægger virksomheden at igangsætte kliniske forsøg med nye ATRAG’er, i første omgang C103, og fortsætte udviklingen inden for nye indikationer. Det nyligt udstedte europæiske patent for C21 giver en stærk beskyttelse af C21 i alle sygdomme og er nu udstedt i både Europa og USA. Det giver også mulighed for at udforske andre former for lungefibrose end IPF, såsom pulmonal hypertension. På den negative side noterer vi, at opfølgningen på AIR-studiet, det såkaldte ANDAS-studie, tidligst kan starte i 2024, hvilket er senere end tidligere forventet. Det betyder sandsynligvis også, at den første lancering af lægemiddelkandidaten C21 til IPF først kan finde sted i slutningen af 2026 sammenlignet med en tidligere vurdering om 2025. En lancering af C21 kræver, at Vicore Pharma kan gentage resultaterne fra AIR-studiet i Andas-studiet og dermed bane vejen for en for en FDA-godkendelse. En yderligere risikofaktor er, at det kan blive aktuelt med fremtidige kapitaludvidelser og dermed udvanding fra nye aktier, jo tættere vi kommer på lanceringen.

Vi ser alt i alt en betydelig upside i Vicore-aktien efter endnu et volatilt år, som ser ud til at være upåvirket af den stabile og stærke pipeline-udvikling i IPF og selskabets øgede ambitioner om ekspansion til andre sygdomsindikationer.

Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, vil den aktuelle anbefaling stadigt være KØB med et kursmål på 50 SEK og en tidshorisont på 12-24 mdr.

Andrea Backlund

Kurs på anbefalingstidspunkt: 16,50 SEK

Kursmål: 50 SEK

Analysedato: 22. juni 2023

Disclaimer: Læs her om ØU’s aktieanalyser