Ambus nye ledelse med lidt over 1 år på bagen har gået med livrem og seler indtil nu. Det er ikke den store hemmelighed, for det er alfa og omega for at få genopbygget tilliden hos investorerne. Ledelsens første rigtige transitionsår begynder at nærme sig sin afslutning, og dermed begynder fokus at flytte sig hen mod november, der byder på årsregnskab og en udmelding for næste år, hvor investorerne næppe får – men sandsynligvis gerne vil se – mere mod i udmeldingen. I hvert fald hvis kursen permanent skal tilbage over 100 DKK.

Efter fremlæggelsen af regnskabet for 3. kvartal ultimo august faldt Ambu relativt meget, selvom hovedtallene allerede var fremlagt så tidligt som 10. juli (dvs. kun 10 dage efter kvartalets afslutning). De præliminære tal for både omsætning og indtjening var kendte, og der blev ikke ændret på en organisk vækst på 8 % for kvartalet og 5 % for regnskabsårets første 9 mdr. samt en EBIT-margin på 7,6 % for kvartalet og 5,8 % for de første 3 kvartaler.

Tallene blev (heldigvis) bekræftet i det fulde regnskab, og derfor var det umiddelbart en smule overraskende, at aktien faldt 6 % på dagen, når de væsentlige tal var kendte på forhånd, og fremlæggelsen tillige blev suppleret med en oppræcisering af omsætningsvæksten og en opjustering af cash flow-forbedringen i regnskabsåret.

Ultimo august var der reelt kun 1 måned tilbage af regnskabsåret som slutter 30. september, og derfor var det nok for mange en smule skuffende, at Ambu kun justerede forventningen til den organiske vækst marginalt fra 5-8 % til 6-8 %. Selvom det var en lille oppræcisering, så indikerer det også usikkerhed, når salget for 11 ud 12 måneder stort har været kendt, og man alligevel står tilbage med et ret stort udsvingsinterval for helåret på reelt set 3 procentpoint. I grove tal bør man efter 11 mdr. stort set have hele sidste års omsætning i hus, og det bliver dermed september, der afgør, om man lander på 6 eller 8 % organisk vækst. Med andre ord er der for den enkelte måned tæt på 33 % usikkerhed for omsætningen, hvilket synes voldsomt. I bedste fald et tegn på forsigtighed, men i det mindre positive lys kan det også ses som et tegn på stor usikkerhed. Og stor usikkerhed er naturligvis ikke noget, der understøtter en vækstcase, som Ambu i bund og grund er.

Plads til gode beslutninger

På telefonkonferencen ”forsvarede” ledelsen det store spænd med, at man vil give sig selv plads til at tage de rette beslutninger, for timingen af større ordrer til hospitaler kan godt rykke en del ved omsætningen. Signalet er, at man dermed vil være lidt mere selektiv med ordreindtaget af hensyn til indtjeningen og ikke af hensyn til omsætningen.

Og så blev det ganske interessant tilføjet i samme ombæring, at man i modsætning til, hvad man i noget omfang (”to some extend”) har gjort tidligere, ikke tilbyder årsafslutningsrabatter for at få salg i mål inden regnskabsåret slutter.

Med andre ord blev det mere end indikeret, at Ambu tidligere har ofret indtjeningsmarginen for at nå et salgsmål i et givent regnskabsår. Dermed har omsætningsvækstens indtjeningskvalitet i tidligere år måske også til tider været lavere. Man kan sige, at det er historie nu, og at Ambu næppe er eneste børsnoterede selskab med en praksis om salgskampagner kort før regnskabsslut. Ikke desto mindre er det en delvis bekræftelse af – og forklaring på – nogle af Ambus tidligere problemer, som har været med til at ødelægge investorernes tillid til selskabet. Konsensus lå ved regnskabsfremlæggelsen på 8 % rapporteret vækst for helåret, og heri indgår henved 2 % fra valuta m.v., så den reelle organiske vækstforventning har givetvis ligget omkring 6 % og dermed indenfor selskabets guidance.

Margin-bedring undervejs

Allerede ved de præliminære tal i juli var EBIT-margin-forventningen blevet løftet fra 3-5 % til 5-6 %, og for regnskabsårets første 9 mdr. har man realiseret en margin på 5,8 %. Med forbehold for normale kvartalsmæssige udsving er det i det lys interessant, at 3. kvartal isoleret sig leverede en margin på 7,6 %. Kan det niveau fastholdes i 4. kvartal, ligger der naturligvis en opjustering af marginen og venter forude. Det blev dog sagt på telefonkonferencen, at man forventer et højere omkostningsniveau i 4. kvartal, bl.a. som følge af investeringer i salg og marketing.

Marginforbedringen understreger dog, at man er på rette vej til at genetablere indtjeningen, så snart omsætningsvæksten begynder at give skalafordele. Vi må dog heller ikke glemme, at det nuværende EBIT-niveau er meget lavt, hvilket også illustreres af 5-års målsætningen på min. 20 %.

Med en bruttomargin over 50 % er det oplagt, at omsætningsvækst hurtigt kan booste indtjeningen. 5-års målsætningen på 20 % EBIT-margin lurer i horisonten, men allerede indenfor de første 2 år skal 10 % nås. Det kortsigtede mål synes indenfor rækkevidde, nu hvor transformationsåret er ved at være ovre, og der begynder at være eksekveret på de mange tiltag. Bl.a. viser regnskabet også, at der på et år er forsvundet omkring 600 medarbejdere, og et par hundrede af disse anslås at være administrative medarbejdere.

November nyt fokuspunkt

Opmærksomheden samler sig nu om 8. november, hvor Ambu fremlægger årsregnskab og – mere vigtigt – forventningerne til det nye regnskabsår. Her bliver vi også klogere på, om Ambus tilgang til omsætningsforventningen denne gang var for konservativ.

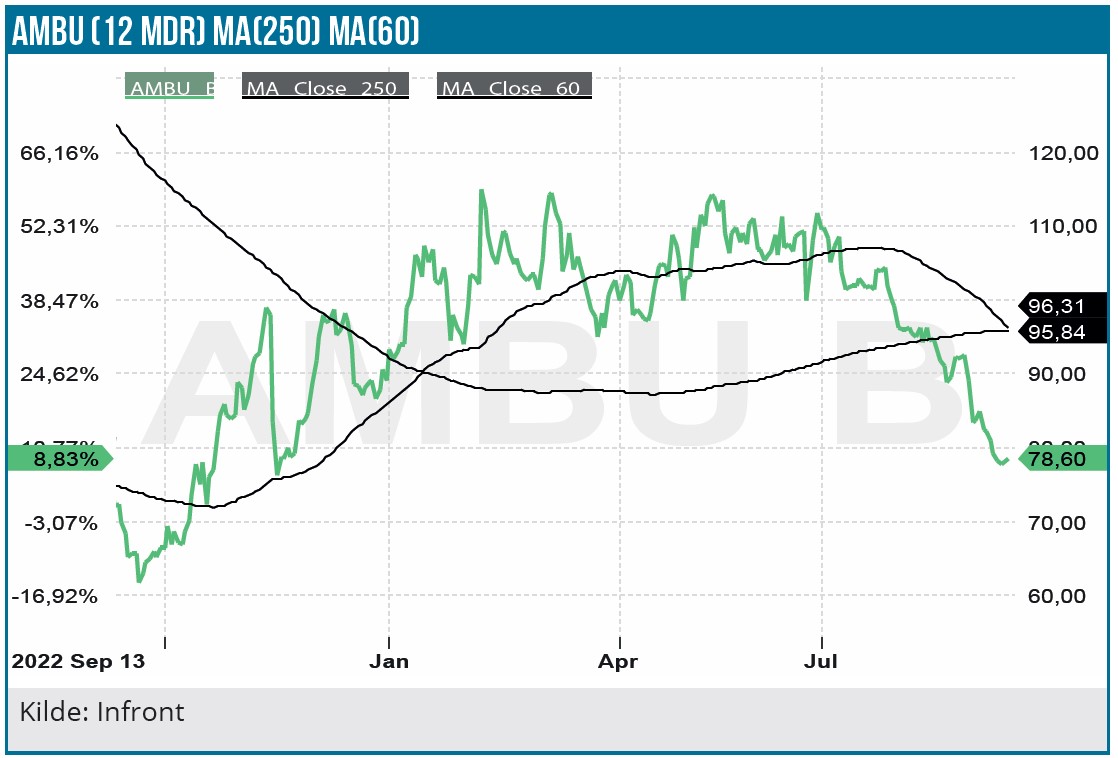

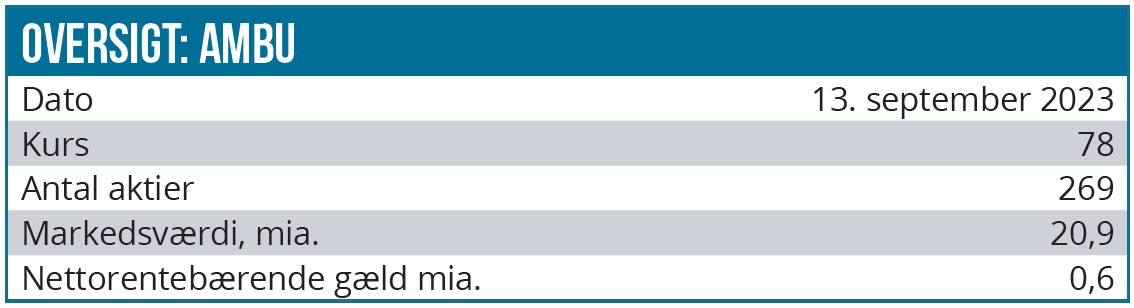

Konsensusforventningen lige nu er, at omsætningen i næste regnskabsår vil vokse med lige over 10 %, og at marginen vil blive løftet til 9,4 %. Går det som tidligere, vil Ambu sandsynligvis melde forsigtigt ud, enten i form af lave forventninger eller et relativt bredt interval for forventningerne. Drejebogen vil da være ligesom dette år, at man løbende kan opjustere. Efter kursfaldet til 78 er markedsværdien af Ambu lige omkring 20 mia. DKK inkl. de unoterede a-aktier. Det gør ikke aktien billig, men vi ved også, at aktien er meget stemningspræget og i høj grad handler om den mangeårige, langsigtede vækst, der venter, hvis man med succes kan gøre engangsudstyr til den nye standard.

Tillid til ledelsen og til fremtiden er derfor afgørende, og der er markedet umiddelbart ikke blevet skuffet med den nye ledelse og turnaround-planen. Markedet har dog heller ikke endnu løftet armene jublende over hovedet.

Ambitionerne kan også blive for forsigtige eller skruet så meget ned, så fremtidsdrømmenes størrelse kommer i fare. Og på mellemlangt sigt er det givetvis endnu mere udfordrende for aktiekursen, for så skal man i højere grad forholde sig til den nuværende absolutte størrelse af forretningen. Og den blegner stadig noget, når man sætter den i forhold til markedsværdien.

Der er stadig en pæn short position omkring 6 % i aktien, men den har ikke bevæget sig meget de sidste par måneder. Den er lavere end tidligere, men dog stadig på et så højt niveau, at aktien er den 4. mest shortede danske aktie. Det spekulative element er derfor bestemt stadig til stede i aktien, og det gør kortsigtede kursmålsforudsigelser svære. Målt på de rene nøgletal synes aktien stadig dyr, men væksten og fremtidsudsigterne er fortsat til stede. Vi er samlet set moderate optimister, men er også klar over, at vejen frem stadig kan blive meget volatil, indtil selskabet beviser sine vækstforventningerne, og investorerne viser stor nok tillid til at købe sig ind i dem. Forbedring i indtjening, cash flow og kapitalforhøjelsen i marts har dog fjernet en del af risikoen i aktien, og dommedagsscenarier må være en saga blot.

Vi sænker vort tidligere kursmål fra 110 DKK til 95 DKK og fastholder en mere kortsigtet NEUTRAL anbefaling. Stigende renter lægger mere pres på vækstaktierne, og vi tror ikke, at ledelsen melder meget optimistisk ud i november, og dermed er det svært at se, hvad der på helt kort sigt skal få aktien ud af det aktuelle handelsinterval omkring 75-95 DKK.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 78 DKK

Kursmål: 95 DKK

Analysedato: 13 september 2023

Disclaimer: Læs her om ØU’s aktieanalyser