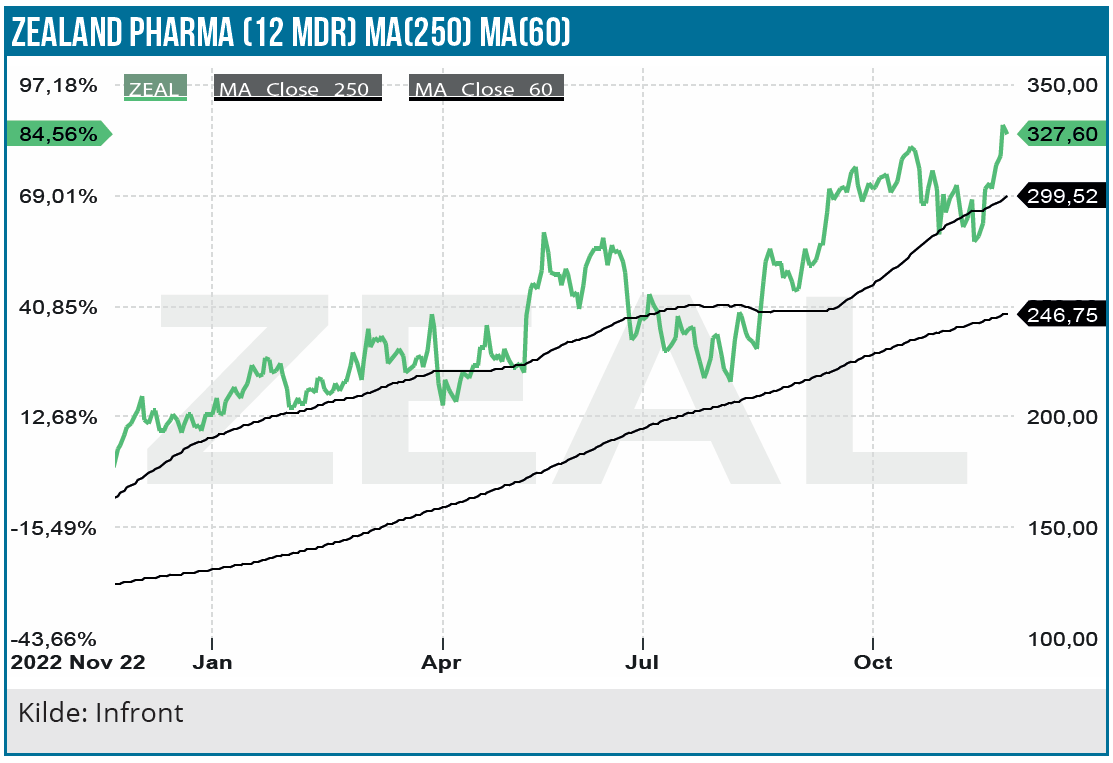

Zealand Pharma aktien har fortsat medvind i et ellers surt biotekaktiemarked. Siden juli i år er aktien steget med 45 %, mens biotekaktiemarkedet over en bred kam har tabt højde. Zealand Pharma lukrerer på fedmehypen med udsigten til at få en bid af det kraftigt voksende marked for fedmebehandling. Den væsentligste årsag til kursløftet kan således tilskrives samarbejdspartneren Boehringer Ingelheims fortsatte satsning på survodutide. Med survodutides potentiale og en stribe kurstriggere på den korte bane fastholdes anbefalingen KØB.

Zealand Pharmas engagement indenfor fedmebehandling kan vise sig at blive særdeles lukrativt. Alzheimers og overvægt har overtaget aktiemarkedets fokus indenfor health care efter den voldsomme covid-19 vaccine hype i 2020. Interessen for området skyldes ikke mindst Novo Nordisks succes med salget af GLP-1 stoffet semaglutide i form af Ozempic (diabetes type 2) og Wegovy (vægttab).

Interessen er ikke blevet mindre efter, at Novo Nordisk i november offentliggjorde positive resultater fra Select fase 3 studiet. Studiet viste, at semaglutide reducerer risikoen for hjerte/kar-anfald med 20 % hos patienter med en hjerte/karsygdom. Det betyder, at GLP-1 medicin formentlig i fremtiden får en rolle som forebyggende behandling for hjerte/ karsygdomme. Det vil sandsynligvis lette Ozempic og Wegovys adgang til patienterne, da de private og offentlige sygesikringsordninger vil blive mere velvilligt indstillet når, det gælder tilskudsordningerne. Hvor stort GLP-1 markedet bliver, er dog stadig meget usikkert. Novo Nordisk har bl.a. mødt kritik for prissætningen af Wegovy, som har begrænset sundhedsmyndighedernes tilbøjelighed til at subsidiere lægemidlet. I USA er listeprisen 16.000 USD for et års behandling, og i Danmark er tilskudsordningen restriktiv, hvilket formentlig bl.a. bunder i den høje pris. Novo Nordisk og Eli Lilly med det nyligt FDA-godkendte Zepbound bliver de største spillere indenfor fedmebehandling. Zepbound har i modsætning til semaglutide en todelt virkningsmekanisme og aktiverer både GLP-1 og GIP-receptorerne, som formentlig har medvirket til de lidt bedre vægttabsresultater end Wegovy. Der er stor usikkerhed om GLP-1 produkternes potentiale, men de positive resultater fra Select studiet løfter selvsagt potentialet, og det er ikke urealistisk, at GLP-1 markedet på 10 års sigt bliver på 80-100 mia. USD.

Survodutide har blockbuster potentiale

Zealand Pharma har udlicenseret GLP-1/glucagon analogen survodutide til Boehringer Ingelheim, som forbereder et fase 3 studie efter et positivt udfald på fase 2 studiet. Survodutide stimulerer både GLP-1 og glukagonreceptorerne. Derfor er vægttabseffekten tosidet via påvirkningen af både appetit og stofskiftet (lipolyse/fedtforbrænding).

Fase 2 resultaterne var opløftende: Efter 46 ugers behandling i det placebo-kontrollerede studie fik ca. 40 % af patienterne ved højeste dosis et vægttab på mindst 20 %. Survodutide tegner derfor til at blive konkurrencedygtig i forhold til Novo Nordisks og Eli Lillys vægttabsprodukter.

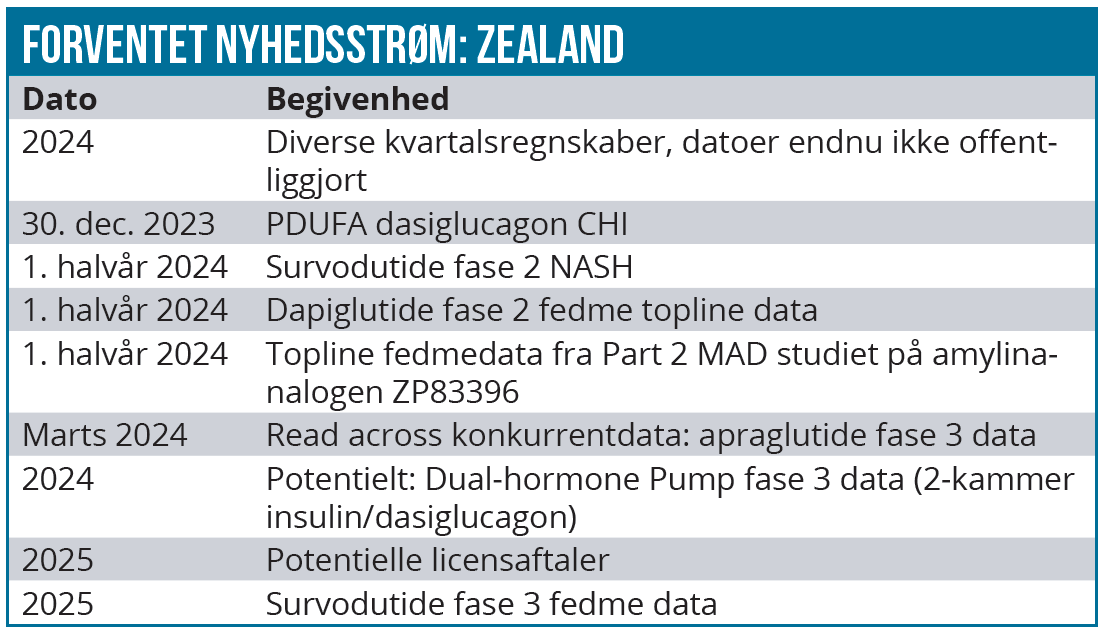

Det er imidlertid usandsynligt, at Boehringer Ingelheim kan matche Novo Nordisk og Eli Lilly i markedsføringen. Men med en nicheposition i et kraftigt voksende fedmemarked er der ikke desto mindre mulighed for et survodutide-salg på 2,5 mia. USD inklusive diabetes type 2- og NASH indikationen. (Boehringer Ingelheim og Zealand Pharma forventer udmelding af NASH fase 2 topline data i 1. halvår 2024. Fase 3 fedmedata har længere udsigter, da der er tale om et langtidsstudie, der strækker sig over 76 uger. Både effekt på kropsvægt og hjerte/kar undersøges i studiet.

Zealand Pharma har en af de bedste fedmeporteføljer i markedet. Udover survodutide har Zealand Pharma dapiglutide (GLP-1/GLP-2 agonist), ZP8396 (amylin analog) og ZP6590 (GIP-agonist) i udvikling mod fedme. De to sidstnævnte er i tidlig fase, mens de første dapiglutide fase 2 fedmedata efter 13 ugers behandling forventes klar i 1. halvår 2024.

Zealand Pharma skal finde samarbejdspartnere

Hvor Zealand Pharma tidligere havde en målsætning at etablere sig som et integreret farmaselskab, er forretningsmodellen nu baseret på udlicensering. Derfor er eksekvering på indgåelse af samarbejdsaftaler en kritisk succesfaktor. Det er allerede tidligere lykkedes på fedmefronten med licenspartneren Boehringer Ingelheim og med nødpennen Zegalogue til Novo Nordisk. Boehringer Ingelheim samarbejdet udløste en milepælsbetaling på 224 mio. DKK i 3. kvartal (indtægtsført i 3. kvartal, men betales i 4. kvartal). Licensaftalen med Novo Nordisk tegnede sig for 5 mio. DKK i kvartalet.

Flere Zealand Pharma produkter er modne til udlicensering. Selskabet er derfor nu i gang med forhandlinger om udlicensering af dasiglucagon til behandling for medfødt hyperinsulinisme (CHI) hos børn med hypoglykæmi og glepaglutide mod korttarmssyndrom. En eventuel FDA-godkendelse af dasiglucagon CHI er nært forestående, og på telefonkonferencen i forbindelse med regnskabet for 3. kvartal gav Zealand Pharma udtryk for en ”pæn” interesse for produktet i de igangværende licensforhandlinger.

Der er PDUFA møde 30. december, hvor FDA’s rådgivende komité skal stemme for eller imod anbefaling af en FDA-godkendelse af dasiglucagon. Der er tale om 2 trins sagsbehandling, og udfaldet af afstemningen virker ikke helt sikkert på baggrund af de kliniske resultater, hvor data i et af delstudierne ikke var statistisk signifikant. Produktet er tildelt FDA priority review, og da det rammer et udækket behov, finder vi det dog overvejende sandsynligt, at produktet godkendes. Udfaldet på første trin d. 30. december giver formentlig en god indikation på indlægssedlens indhold.

Der skal også findes en licenspartner til glepaglutide med autoinjektor. Zealand Pharma planlægger at indsende FDA godkendelsesansøgning inden årets udgang. Herefter vil Zealand Pharma intensivere forhandlingerne om en licensaftale.

Ironwood har imidlertid et konkurrerende SBS-produkt (apraglutide) i fase 3 udvikling. Data har indtil videre været lovende, og det forventes, at der kommer fase 3 data i marts 2024. Derfor vil potentielle licenspartnere formentlig afvente disse data, før de evt. indgår en licensaftale om glepaglutide.

Stigende udviklingsomkostninger og fortsatte underskud

I første halvår var R&D-omkostningerne 298 mio. DKK, som steg kraftigt 3. kvartal med næsten 200 mio. DKK. Pga. Boehringer Ingelheim milepælsbetalingen var primær drift i overskud i 3. kvartal. Vi estimerer et nettoresultat på -700 mio. DKK i 2023 og fortsatte underskud frem til 2027. Efter den succesfulde emission tidligere på året og afviklingen af gælden til Oberland forventes kassebeholdningen at kunne dække de kommende års underskud.

Anbefaling fortsat KØB

Investeringscasen har fordel af, at kurstriggerne står i kø på den korte bane. Og så endda bl.a. indenfor fedmebehandling, som er det klart mest hypede behandlingssegment for tiden. Derudover kommer der mulige nyheder på udlicenseringsfronten i 2024.

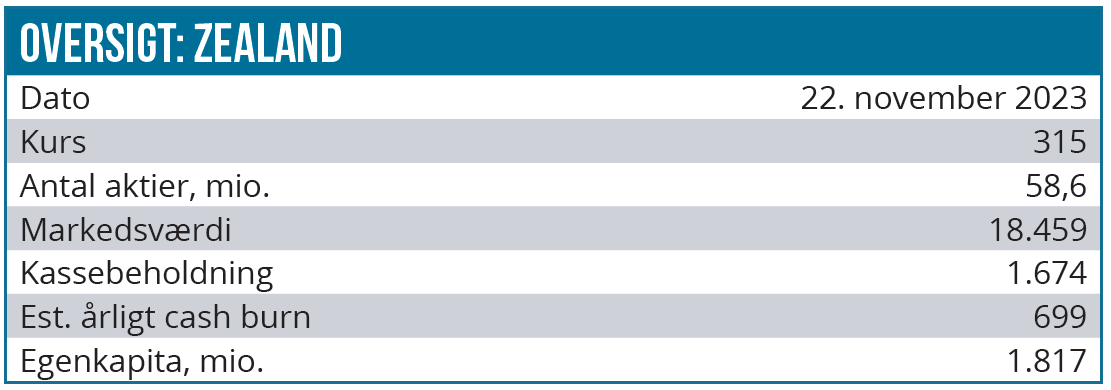

Men aktien tager sig efterhånden også godt betalt med en markedsværdi på 18,5 mia. DKK. P/S 2027 på 10 er højt (for biotek er et fair niveau normalt 3-5) og DCF nutidsværdien (WACC 13 %) er 341 DKK pr. aktie. Så markedet er altså villigt til at betale en betydelig P/S-præmie for Zealand Pharmas fedme-eksponering, som det er tilfældet med Novo Nordisk og Eli Lilly.

Survodutide inkl. alle indikationer udgør 67 % af Zealand Pharmas estimerede risikojusterede omsætning (dvs. royaltyindtægter) i 2030 og på samme niveau i DCF-modellen. Her er tidlige projekter uden fase 2 data ikke medregnet.

Aktiekursen vil formentlig derfor primært blive drevet af forventningerne til Boehringer Ingelheims udmelding af survodutide fase 3 fedmedata i 2025. Og jo bedre salget går for Wegovy og Eli Lillys Zepbound, jo højere bliver markedets forventninger til survodutides potentiale.

På 12 måneders sigt rækker det til en svag købsanbefaling. For den langsigtede investor kan Zealand Pharma blive en meget lukrativ investering, hvis selskabet får succes med fedmeprodukterne. Men markedets høje forventninger til fedmepotentialet gør også investeringen risikobetonet. Det skal i øvrigt bemærkes, at Zealand Pharma er en potentiel kandidat til C25 indekset, hvilket kan give et kortsigtet løft til aktiekursen. Nasdaq opdaterer indekset senere i denne måned.

Lars Hatholt

Lars Hatholt ejer aktier i Zealand Pharma

Kurs på anbefalingstidspunkt: 318 DKK

Kursmål (12 mdr.): 370 DKK (tidligere 270 DKK)

Analysedato: 22. november 2023

Disclaimer: Læs her om ØU’s aktieanalyser