Siden det markante kurstab efter udmeldingen af petrelintide fase 2 data, som vi vurderede som en overreaktion, er kursen steget 40 %. Flere positive nyheder har understøttet kursfremgangen. Samarbejdspartneren Roche fortsætter udviklingen af petrelintide i et fase 3 studie og kombinationsbehandlingen med CT-388 i fase 2. Der kom også positive fase 3 data fra samarbejdspartneren Boehringer Ingelheim på survodutide. Det annoncerede aktietilbagekøbsprogram har også hjulpet til. Aktien har en betydelig upside, især hvis petrelintide kombinationsbehandlingen viser positive fase 2 data til næste år.

Det var tydeligt på 1. kvartals telefonkonference, at Zealand Pharma satser meget på at forbedre markedssentiment på amylinanalogen petrelintide. Det er forståeligt, da det er den vigtigste valuedriver med en 50/50 deling af indtægterne med Roche, hvis produktet når til markedet. Der er imidlertid stor skepsis i aktiemarkedet mht. petrelintides fremtidsudsigter efter de moderate vægttabsdata i fase 2 studiet. På trods af de positive survodutide fase 3 data var det også kun petrelintide, der havde analytikernes interesse på telefonkonferencens Q&A; i øvrigt kun med spørgsmål fra udenlandske analytikere.

Petrelintide skepsis, men stor Zealand optimisme

Som vi beskrev i den seneste analyse, var petrelintides fase 2 vægttab på 10-11 % ikke imponerende, men vi ser stadig muligheder for stoffet. Med GLP-1 stoffernes problematiske bivirkninger, som medfører stop-and-go patientfrafald, er det ikke usandsynligt, at patienterne på den lange bane opnår et vægttab med petrelintide på niveau med GLP-1 stofferne.

Aktiemarkedet er imidlertid noget ensidigt fokuseret på vægttabseffekten og dets plateau, mens tolerance og bivirkninger ikke prioriteres højt. Så markedet tænker vel, at det er fint med petrelintides meget overbevisende bivirkningsprofil, men når vægttabseffekten ligger så meget under GLP-1 stoffernes 15-18 % har petrelintide – i ”markedets øjne” – ikke nogen fremtid. På telefonkonferencen fortsatte Zealand Pharma imidlertid den optimistiske tone i betoningen af petrelintides gode tolerans- og bivirkningsprofil på linje med placebo.

Samarbejdspartneren Roche har heller ikke mistet troen på petrelintide og forbereder nu et fase 3 monostudie med opstart i år. Derudover er et fase 2 studie på programmet, hvor petrelintide kombineres med Roche’s GLP-1/GIP-agonist CT-388. Kombinationen er interessant, fordi CT-388 har vist en kraftig vægttabseffekt på 22,5 % efter 48 ugers behandling uden plateau, som ligger på linje med tirzepatide/Zepbounds behandlingseffekt.

Spørgsmålet er, om de kommende fase 2 data, som forventes næste år, afspejler både petrelintides gode bivirkningsprofil og CT-388 stoffets kraftige vægttabseffekt, eller om kombinationen skuffer på samme måde som Novo Nordisks Cagrisema? Hvis data viser et gennemsnitligt vægttab på 15-18 % og en attraktiv tolerans-/bivirkningsprofil, ser vi gode muligheder for stoffet. Der er imidlertid lang vej endnu med udsigt til evt. fase 3 readout i 2029/2030.-

Stærke survodutide fase 3 data

Zealands anden vigtige partner, Boehringer Ingelheim, annoncerede i april særdeles positive fase 3 data (SYNCHRONIZE 1) på survodutide. Survodutide kan blive første godkendte GLP 1/glucagon dual agonist, hvilket giver en unik markedsposition. Vægttabsdata matchede fase 2 data med et gennemsnitligt vægttab på 18 % på højeste 4,8 mg. dosis, dvs. på niveau med Eli Lillys tirzepatide. Survodutide har imidlertid en trumf i ærmet.

Data viste, at muskeltabet på 25-30 % var mindre, end man ser med tirzepatide (35-40 %) og semaglutide (40 %). Det hænger meget godt sammen med, at glukagon agonisme øger fedtoxidation og energiforbrug.

Selvom SYNCHRONIZE 1 ikke var et MASH leverstudie, så man opmuntrende leverdata med et markant fald i ALT/AST leverenzymer og en reduktion i leverfedt. Det giver en klinisk og kommerciel differentiering, især i patienter med overvægt og NAFLD (ikke alkoholrelateret leverfedt), forhøjede leverenzymer og metabolisk syndrom.

Aktietilbagekøbsprogram annonceret

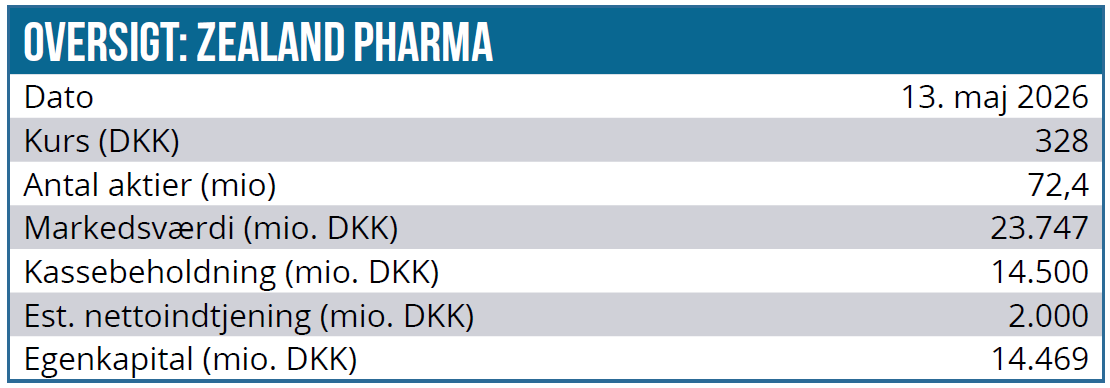

Zealands kassebeholdning ultimo 1. kvartal 2026 var 14,5 mia. DKK efter et kvartalsunderskud på 394 mio. DKK med driftsomkostninger på 573 mio. DKK. I selskabets uændrede 2026 guidance forventes driftsomkostninger på 2,7-3,3 mia. DKK, og med forventede indtægter på 4,5 mia. DKK er der således udsigt til 2026-EBIT på 1,2 mia. DKK til 1,8 mia. DKK. Zealand er med andre ord finansielt bundsolid.

Oven i kassebeholdningen får Zealand Pharma snart en milepælsbetaling på 575 mio. USD i forbindelse med Roches’ opstart af petrelintide fase 3 programmet i år og yderligere 125 mio. USD. Zealand Pharma har på den baggrund valgt at gennemføre et aktietilbagekøbsprogram på 1,3 mia. DKK, svarende til ca. 5 % af den aktuelle markedsværdi.

Incitamentprogram

Zealand har indført et incitamentprogram LTIP 2026. PSU-programmet giver mulighed for op til 973.000 enheder. Tildelingen afhænger af Zealand aktiens relative performance i forhold til Nasdaq Biotech indekset og visse KPI’er. Programmets vilkår for udbetaling er på linje med programmer i andre biotekselskaber og tilsyneladende ikke voldsomt krævende, så formålet er nok mest at fastholde ledelsen. Inkl. RSU-units er der tale om en potentiel udvandingseffekt på beskedne 1,1-1,5 %. Den kommer imidlertid ikke i spil pga. aktietilbagekøbsprogrammet, som dækker incitamentprogrammets uddeling.

Kursmål fastholdes

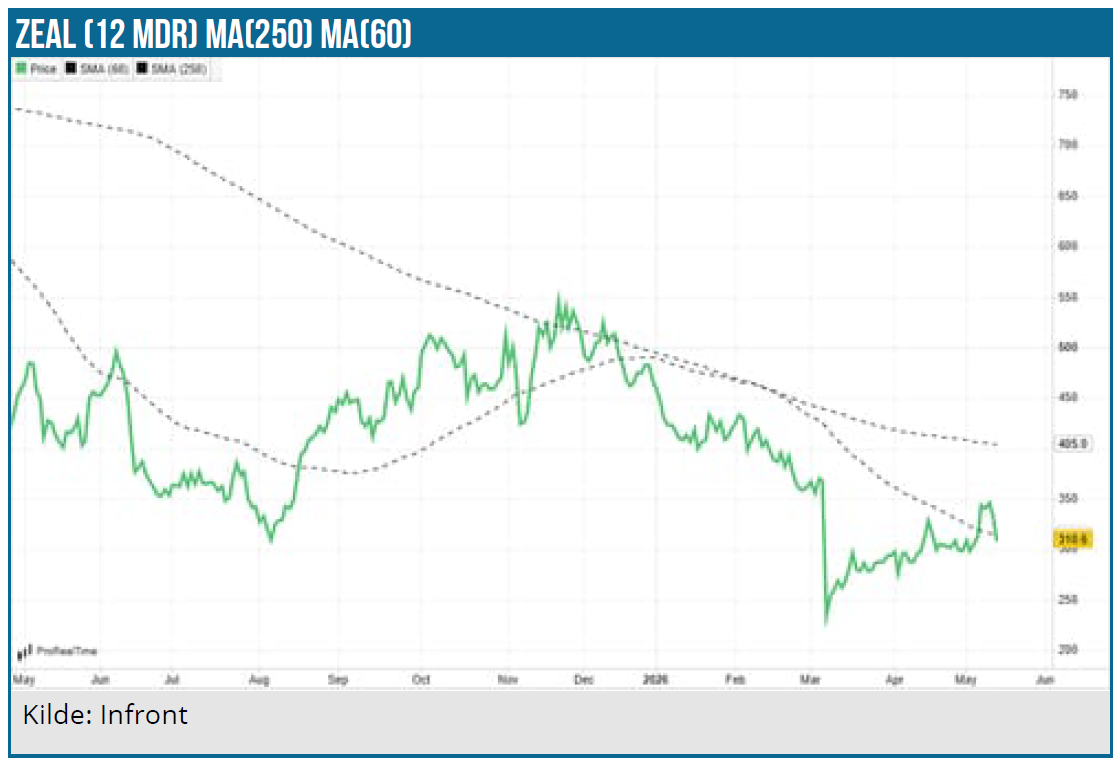

Aktiekursen er steget med 14 % siden vores analyse i marts måned, og vi ser stadig investeringscasen som asymmetrisk med mere upside end downside. Med en markedsværdi på 23,5 mia. DKK og en kassebeholdning på 14,5 mia. DKK afspejler den relativt lave EV en betydelig skepsis i markedet. I forhold til f.eks. Viking Therapeutics er Zealand Pharma prisfastsat med en væsentlig rabat.

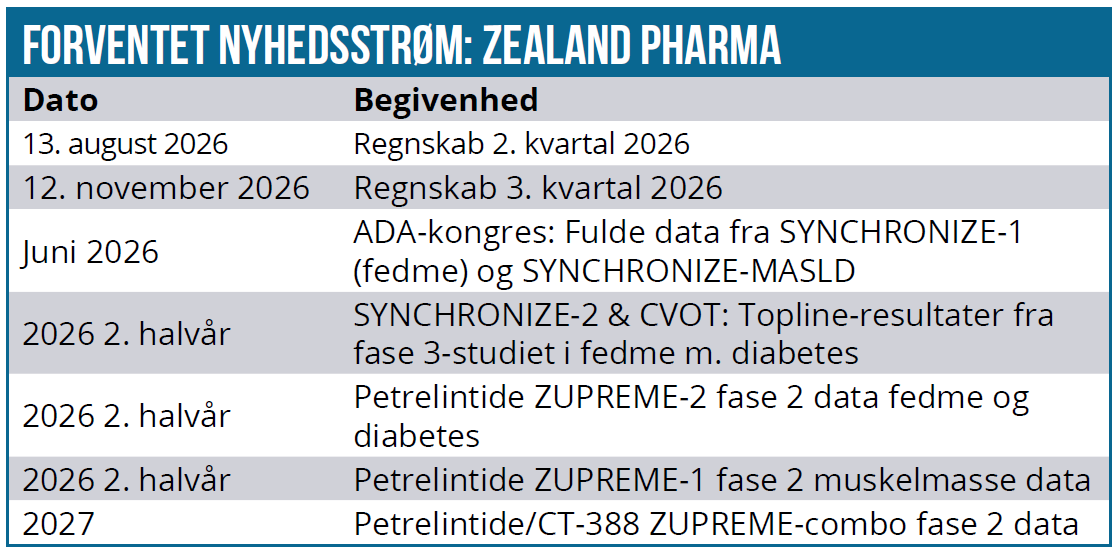

Den vigtigste kurstrigger kommer i 2027 med ZUPREME-Combo studiets fase 2 data på petrelintide-CT-388 kombinationen. Det er også den største risikofaktor, da markedssentiment er meget afhængig af petrelintide. Petrelintide monoterapi fase 3 data kommer formentlig først i 2028.

På ADA konferencen i juni i år vil de fulde data fra SYNCHRONIZE-1 (fedme) og SYNCHRONIZE-MASLD præsenteres. Markedet vil kigge efter detaljer i bivirkningsprofilen og lever-specifikke fordele. 2. halvår kommer SYNCHRONIZE-2 topline-resultater fra fase 3-studiet i fedme med diabetes samt de første kardiovaskulære sikkerhedsdata (CVOT).

I 2. halvår annonceres også ZUPREME-2 topline fase 2b data fra petrelintide-studiet i patienter med svær overvægt og type 2-diabetes. Det er afgørende for at bekræfte amylin-konceptets styrke i den mere behandlingsresistente diabetes-population.

Kurs på analysetidspunkt: 328 DKK

Kursmål 12 måneder: 500 DKK

Analysedato: 13. maj 2026

Lars Hatholt ejer aktier i Zealand Pharma. Zealand Pharma indgår også i ØU Life Science Modelporteføljen.

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.