På stort set samtlige parametre var Lundbecks regnskab for 1. kvartal bedre end forventet, også når man har korrigeret for et større engangssalg til lageropbygning. Lundbeck fortsætter stilen fra sidste år, idet regnskabet tillige gav anledning til en opjustering af guidance for både omsætning og indtjening. Investorerne ændrede hurtigt en indledende applaus til ikke meget mere end et skuldertræk, selvom f.eks. Vyepti og Rexulti leverede flot fremgang. Det kan der være flere grunde til, men grundlæggende er frygten for fremtidens omsætning og patentudløb større end glæden ved den øjeblikkelige succes med de strategiske brands.

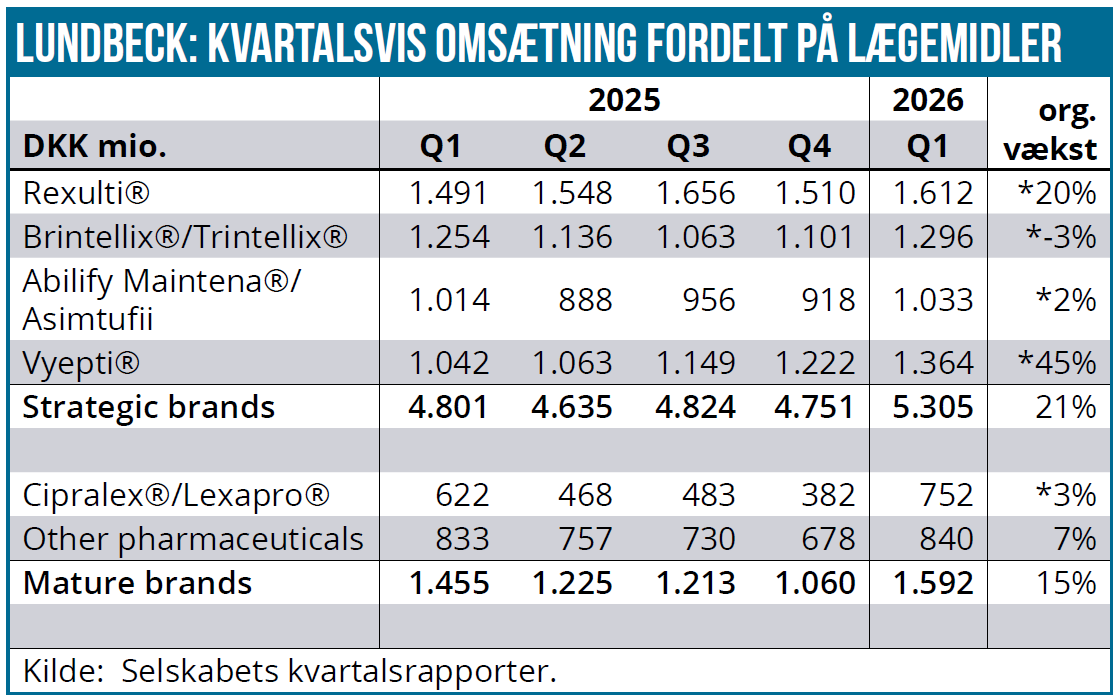

Først og fremmest var den primære driver i 1. kvartal et stort indsalg til lageropbygning hos Lundbecks nye partnere på 27 mindre markeder i størrelsen 470 mio. DKK. Det var varslet allerede ved årsregnskabet, men at dømme ud fra konsensustallene, var det nok ikke alle analytikerne, der havde noteret, at stort set hele lagereffekten ville komme i 1. kvartal. Den realiserede omsætning på 7,1 mia. DKK lå i hvert fald meget over konsensusforventningen på 6,6 mia. DKK. Korrigerer man for engangseffekterne (primært lageropbygningen), blev det til en pæn vækst på 13 % i lokal valuta og dermed godt over den hidtidige forventning til helåret om 5-8 % vækst.

Den store driver her var de strategiske brands, som voksede 21 % i fast valuta, og der er ikke tvivl om, at det (igen) var migrænemidlet Vyepti og alzheimers agitation medicinen Rexulti, der trak læsset med vækst på 45 % henholdsvis 20 %, når man har korrigeret for lagereffekten. Derudover var en langsommere kopi-konkurrence på Abilify end ventet også med til at holde omsætningen oppe. Rexulti går af patent i 2029, så her tillægges den gode præstation nok ikke så meget vægt. Omvendt fortsætter Vyepti sin klare succes og er senest blevet godkendt i Sydkorea.

Opjusteringen af årets organiske omsætningsvækst fra 5-8 % til 7-9 % var drevet af Vyepti og den langsommere generiske konkurrence for Abilify. Hvis man har realiseret en vækst på 21 % i 1. kvartal, men stadig kun venter 7-9 % for helåret, er det klart, at de resterende kvartaler bliver noget svagere. Lundbecks ledelse nævnte da også på telefonkonferencen, at man forventer en ”normalisering” hen over året, omend vi også må fremhæve, at Lundbeck sidste år opjusterede flere gange, så man er givetvis også lidt forsigtig i år. Uanset hvad vil de kommende kvartaler dog nok blegne i forhold til 1. kvartal.

Hvis investorerne næsten er ligeglade med præstationen i år, er det et signal om, at pipelinen og opkøbs-fronten er vigtigere for aktiekursen. På sidstnævnte har der ikke været noget nyt, siden man i efteråret bød på et irsk selskab, men tabte budkampen. På R&D-fronten løftede man investeringerne marginalt i år, bl.a. med baggrund i omkostninger til fase 3.

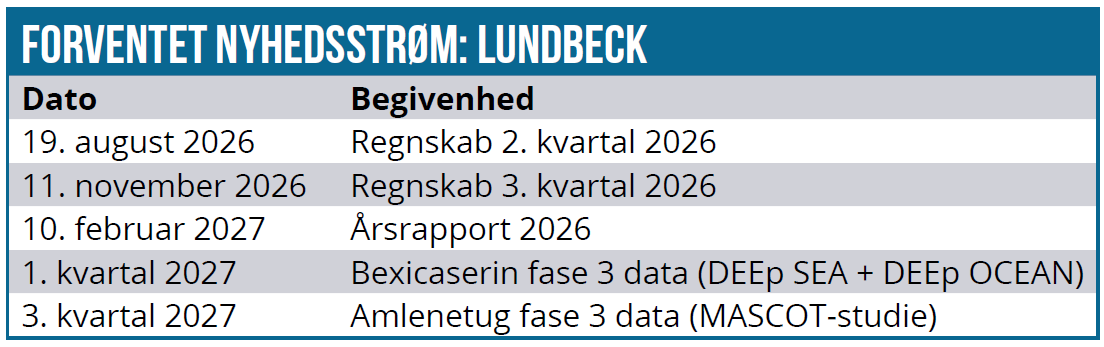

På pipeline-fronten er der stadig fremdrift og her ser det stadig ud til, at Lundbeck indenfor 1-2 år kan have op mod en håndfuld lægemiddelkandidater i senfase-udvikling. Her er det værd at nævne fase 3 studiet Mascot, som blev færdigrekrutteret lidt hurtigere end ventet, hvilket indikerer en god interesse for lægemidlet amlenetug fra læger og patienter. Studiet vil formentlig udlæse data i 3. kvartal 2027. Inden da forventes der at komme fase 3 data fra bexicaserin (den altoverskyggende værdi i opkøbet af Longboard), som er Lundbecks hidtil største forsøg på at dæmme op for patentkløften i slutningen af dette årti.

Gæld nedbragt – klar til nye opkøb

Den nettorentebærende gæld er de seneste 12 mdr. nedbragt med 3,5 mia. DKK til 9,1 mia. kr., og med det fortsatte løft i EBITDA er gearingsnøgletallet nedbragt endnu mere fra 2,3x til yderst moderate 1,1x over de seneste 12 mdr. Et niveau på 1,1 betyder også, at Lundbeck igen er ved at have tørt krudt, hvis der skulle komme opkøbsmuligheder forbi.

Som bekendt har man endnu ikke lukket patentkløfthullet hen over 2030 endnu, så der er næppe tvivl om, at man har øjnene åbne og givetvis løbende er i kontakt med en række opkøbsmuligheder eller partnerskaber. Ligesom vi så det i november 2025 med købsforsøget af det irske selskab. CEO adresserede opkøb (eller ”ekstern innovation”) på telefonkonferencen med et forholdsvis generisk standardsvar. Lidt interessant er det dog, at han til sidst også bragte en ”transformerende mulighed” på banen som noget, man vil kigge på, hvis lejligheden skulle byde sig.

“It is — as we’ve seen, successful companies are using both internal innovation as well as leveraging external innovation to build compelling pipeline. So we are doing this on a continuous basis.

We will continue in this way. We have always approached from a string of pearls of opportunities that we could further strengthen, shore up more of the pipeline and there are examples of — Longboard is just one of them. So we will continue to remain active in the space. We’re also open to explore a range of activities such as partnerships.

But also if there are transformational opportunities, we will be willing to look at them.”

Det betyder naturligvis ikke, at der er noget konkret på bedding, men omvendt kan man bestemt heller ikke udelukke, at man kigger eller har kigget lidt mere intenst på den slags muligheder, som alt andet lige enten vil være et meget stort opkøb eller måske en mere fusionspræget transaktion.

Vi må her ikke glemme den meget kritiserede opdeling i A- og B-aktier for 4 år siden, der jo reelt set kun blev gennemført med argumentet om at skabe et fundament for at gennemføre en eller flere meget store transaktioner, der krævede så meget ny kapital, at fonden ikke kunne forsvare sin majoritetsindflydelse alene via en aktiekapital med kun én aktieklasse.

P/E er under 10

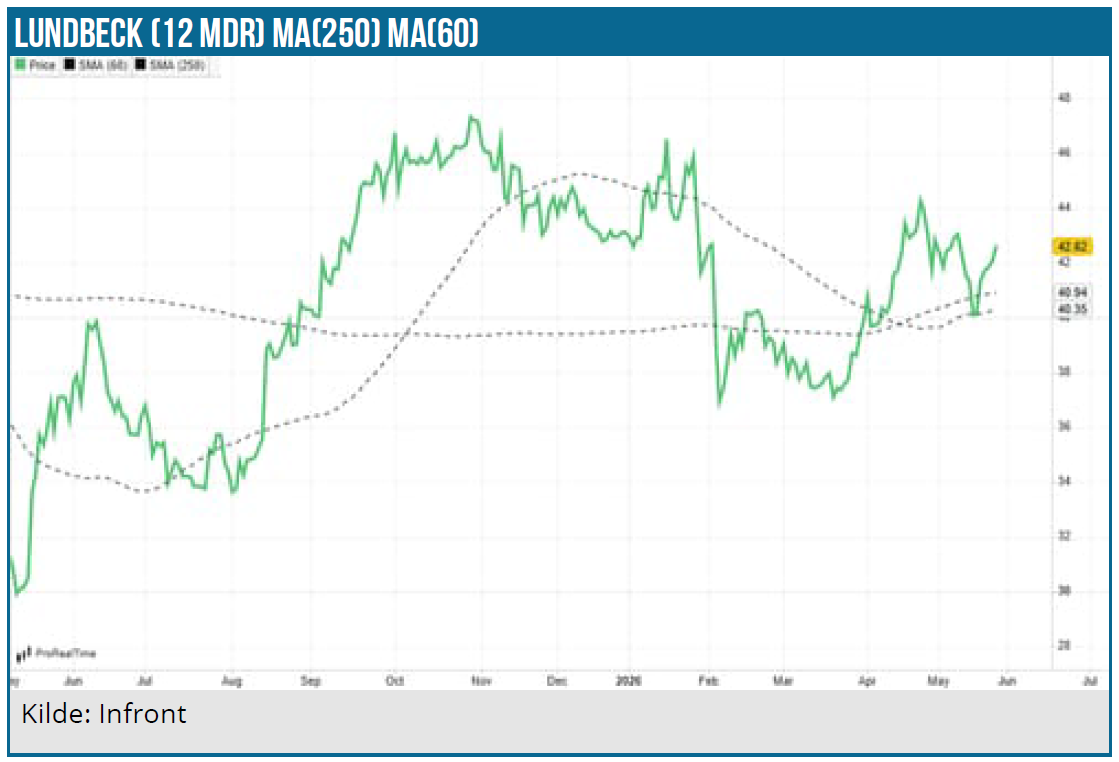

B-aktien hoppede pænt (>7 %) umiddelbart efter opjusteringen, men allerede få timer senere var hele stigningen annulleret, og kursen lå igen på 42 DKK. Investorerne fandt altså efter en forholdsvis kort betænkningstid ud af, at opjusteringen og det flotte 1. kvartalsregnskab med 21 % vækst ikke var interessant – eller kraftig – nok til at ændre investeringscasen Lundbeck.

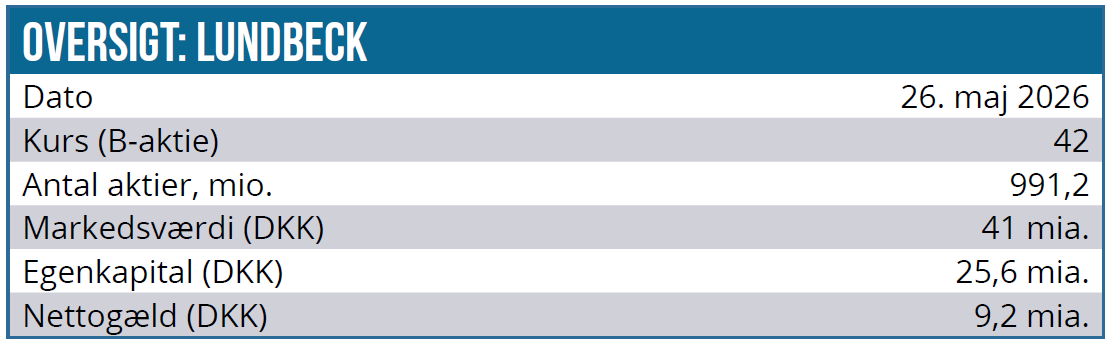

Med en B-aktie til 42 DKK og en A-aktie nogle kroner billigere er den vægtede markedsværdi ca. 40 mia. DKK. Med en forventet bundlinje over 4 mia. DKK til og med 2028 og 3,5 mia. DKK i 2029 synes værdiansættelsen stadig at være til den absolut moderate side med en P/E omkring 9.

Udfordringen synes lige nu stadig at være bundlinjedykket ned til ca. 3 mia. DKK i 2030 og 2031, førend de nye lægemidler (forventeligt) begynder at tage fart og løfte bundlinjen tilbage mod 4 mia. DKK i det efterfølgende år.

Lundbeck offentliggør selv ret detaljerede konsensusestimater for hvert enkelt år helt frem til 2035 baseret på 6-10 analytikere. Her kan man eksempelvis se de forventede salgstal på lægemiddelniveau, hvilket giver et fint indblik i effekten af patentudløb på 3 af de 4 strategiske brands og den modsatte effekt fra de kommende lægemidler i pipelinen. Her er bexicaserin fra 17 mia. DKK-opkøbet af Longboard det væsentligste lægemiddel med et forventet salg, der krydser 1 mia. DKK allerede i 2030 og når 4,7 mia. DKK i 2035.

Der kommer bexicaserin fase 3 data i 2027, og de vil kunne sænke risikoen i investorernes syn på, hvordan Lundbeck klarer sig hen over patentkløften. I det store billede er det formentlig stadig indtjeningsnedgangen fra 2029 til 2031, der lægger en dæmper på investorernes lyst til at investere i Lundbeck. Den usikkerhed er der ikke ændret på, ligesom risikoen på det mere overordnede niveau bestemt også stadig er til stede, ikke mindst når ca. halvdelen af omsætningen hentes i USA, hvor pharmaselskaberne generelt ikke har det nemt i øjeblikket.

Vi mener stadig, at der kompenseres mere end rigeligt for dette ved den aktuelle aktiekurs og markedsværdi omkring 40 mia. DKK. Vort kursmål er uændret 50 DKK, og det er nok til, at aktien stadig ser attraktiv ud. Der er lige nu en ganske beskeden short position på 0,73 %, så herfra er der endnu ikke tegn på problemer i selskabet eller en uforsvarlig værdiansættelse.

Aktien kræver tålmodighed, for reaktionen på 1. kvartalsregnskabet indikerer, at investorernes primære fokus synes at være patentkløften fremfor den aktuelle præstation. Fase 3 data fra bexicaserin og amlenetug næste år kan ændre på det, ligesom vi også stadig forventer flere opkøb. Og måske endda et meget stort et af slagsen, som én gang for alle kan gøre op med Lundbecks patentkløft.

Lundbeck forventer i øvrigt også i løbet af 2026 at adressere de nuværende ”mid term targets” der løber til 2027 og primært handler om omsætningsvækst (midt single digit) og justeret EBITDA-margin på mindst 30 %.

Kurs (B-aktie) på analysedato: 42 DKK

Kursmål: 50 DKK

Analysedato: 26. maj 2026

Steen Albrechtsen og/eller dennes nærtstående ejer A-aktier i Lundbeck.

OBS! Lundbeck præsenterer på Økonomisk Ugebrevs Investor Konference d. 17. juni.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.