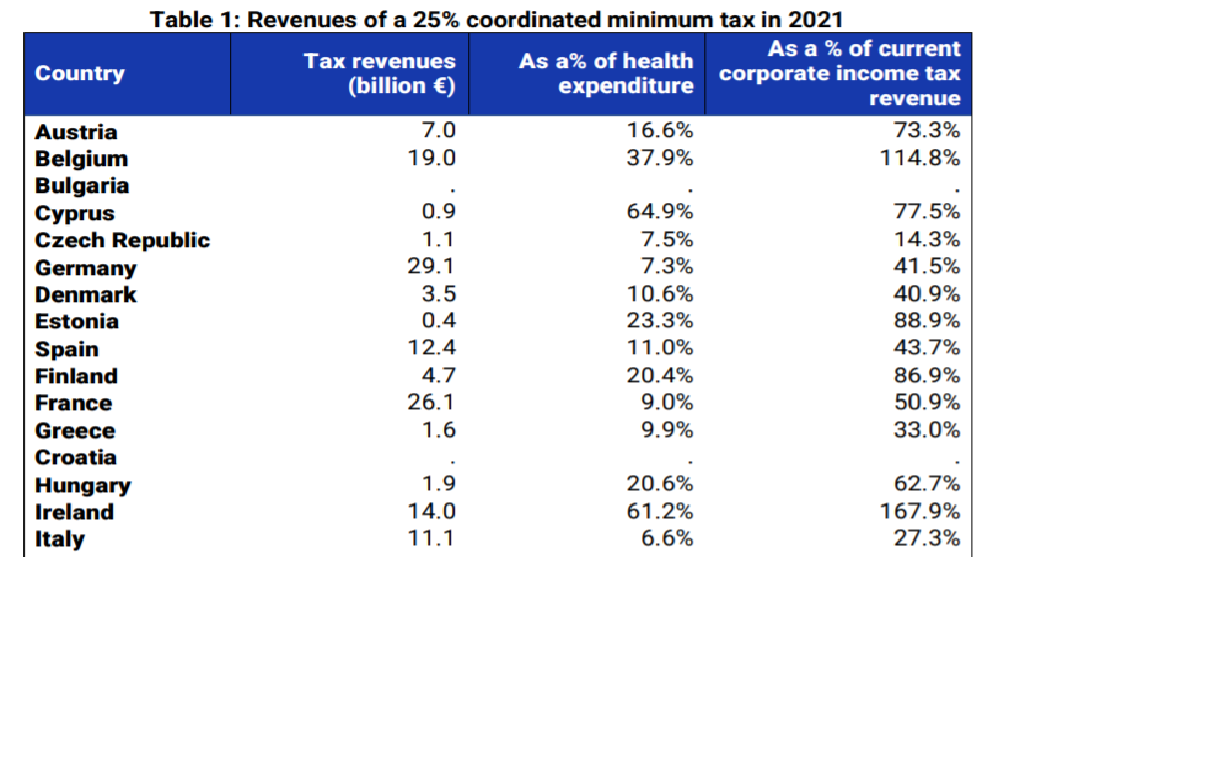

Tænketanken European Tax Observatory, som er finansieret af EU Kommissionen, har netop offentliggjort en rapport om konsekvenserne af et fælles internationalt selskabsskatteregime, hvor der fastsættes en ens selskabsskat for alle EU-lande. Tænketanken konkluderer, at en minimum selskabs skattesats på 25 procent vil betyde, at EU-landene under ét vil øge indtægterne fra selskabsskat med 170 mia. Euro – fra 340 mia. Euro til 510 mia. Euro.

Alene i Danmark vil selskabsskatterne øges med 41 procent, svarende til 26 mia. kr. Ender det med en minimumssats på 15 procent, som der er lagt op til, vil det give ekstra 15 mia. kr. i statskassen

Ifølge rapporten vil en minimumsskat for selskaber på 25 procent betyde, at EU under ét vil øge de samlede selskabsskatter med 50 procent, og den nye fælles selskabsskat vil give flest ekstra penge i statskasserne i Belgien, Irland, Luxembourg og Polen, der i dag har de relative laveste selskabsskatter på grund af lave skatteprocenter. Med en fælles minimumssats vil alle EU lande altså få øgede selskabsskatteindtægter, fordi en lang række multinationale selskaber som i dag betaler lav gennemsnitlig selskabskat, pålægges langt større selskabsskatter end i dag.

I rapporten er de ekstra skatteindtægter estimeret ud fra forskellen mellem, hvad de multinationale selskaber i dag betaler, i forhold til, hvad de skulle betale med den nye minimumsskat. Som et eksempel nævnes et tysk multinationalt selskab med hovedkvarter i Tyskland, som betaler en samlet selskabsskat på ti procent i Singapore via skattekonstruktioner. I dette tilfælde vil den tyske stat skulle opkræve de ekstra 15 procent, så koncernens samlede selskabsskat kommer op på 25 procent.

Med andre ord ville den danske stats skulle opkræve ekstra selskabsskat hos danske hovedsædeselskaber, som ikke i gennemsnit betaler en selskabsskat på 25 procent af det samlede overskud. Så selvom store koncerner som Novo Nordisk, Pandora og A.P. Møller i dag sikkert betaler den skat, der skal betales, som vil der være et ekstra beskatningsgrundlag, alt efter hvordan den internationale minimumsskat lander.

I rapporten er der beregnet forskellige scenarier for en fremtidige minimumssats. Hvis den fælles selskabsskat bliver på 15 procent, som der foreløbig lægges op til, vil det betyde en forøgelse af selskabsskatterne i Danmark på 8,6 procent, og med en sats på 21 procent vil selskabsskatteindtægterne øges med 27,5 procent.

Ifølge analysen er det særligt de europæiske banker, der betaler lave gennemsnitlige selskabsskatter: Det oplyses, at de europæiske banker under ét skulle betale 44 procent mere i selskabsskat for at komme op på en gennemsnitlig selskabsskat på 25 procent. I tabeloversigter fremhæves særligt, at Nykredit Realkredit betaler 63 procent ”for lidt” i selskabsskat i forhold til en 25 procentsats, men ikke for lidt i forhold til en 15 procentsats.

En stor andel af de ekstra danske skatteindtægter ventes at komme fra udenlandske multinationale selskaber, som har aktivitet i Danmark, men som stort set ikke betaler skat her. Ifølge G7-landenes aftale skal de multinationale selskaber betale skat der, hvor de har indtægterne. For Danmarks vedkommende betyder det, at de store techselsaber som Google og Facebook kommer til at lægge flere skatteindtægter i Danmark.

Særligt de store multinationale selskaber vil blive hårdt ramt af øgede selskabsskatter af det nye regime. Også selskaber som Shell, Iberdrola og Allianz, som allerede frivilligt offentliggør land-for-land selskabsskattebetalinger – vil skulle betale 35-50 procent mere i selskabsskat ved en skattesats på 25 procent.