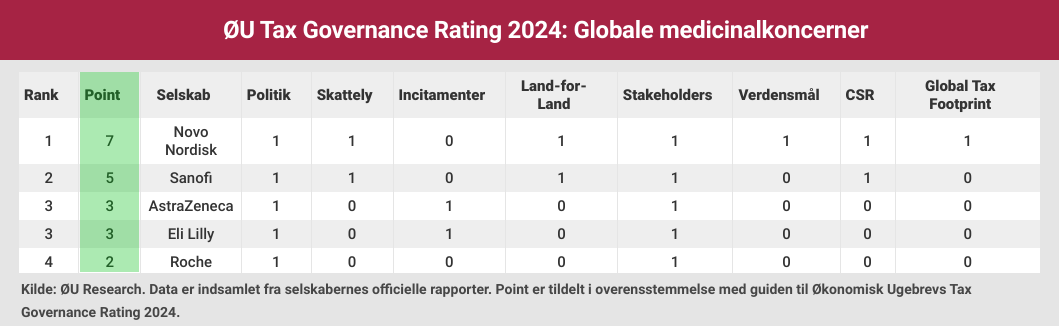

Internationale medicinalgiganters skattetransparens skraber bunden: Novo Nordisk opnår 7 point ud af 14 mulige i ØU’s Tax Governance Rating. Den middelmådige præstation bringer imidlertid Novo Nordisk til tops, set i forhold til internationale peers. Konkurrenten Sanofi følger med 5 point, og i bunden af ranglisten ligger AstraZeneca, Eli Lilly og Roche. Ingen af de tre medicinalgiganter rapporterer om deres samlede skattebidrag, land-for-land skattebetalinger eller om eventuelle aktiviteter i skattely. Redaktør Claus Strue Frederiksen fortsætter her artikelserien, hvor store danske selskabers arbejde med ansvarlig skat sammenlignes med internationale peers.

Økonomisk Ugebrev har undersøgt, hvordan Novo Nordisk klarer sig på skattetransparens i forhold til internationale peers. Undersøgelsen viser, at den danske medicinalgigant er langt foran konkurrenter som amerikanske Eli Lilly og schweiziske Roche.

Med syv point ud af 14 mulige indtager Novo Nordisk førstepladsen i Økonomisk Ugebrevs Tax Governance Rating 2024 for fem globale medicinalgiganter (mere om pointtildelingen i afsnittet ’Sådan har vi gjort’ nederst i denne artikel). Præstationen er middelmådig, men i forhold til peers altså i top.

Som det eneste selskab i en peergruppe på fem globale selskaber oplyser Novo Nordisk om sit samlede skattebidrag, fordelt på afholdte skatter som eksempelvis selskabsskat og opkrævede skatter, herunder medarbejderskat. Ifølge Novo Nordisks seneste årsrapport var selskabets samlede skattebidrag i 2023 på 51 milliarder kroner, heraf var 33 milliarder afholdte skatter og 18 milliarder opkrævede skatter.

Novo Nordisks presseafdeling oplyser til Økonomisk Ugebrev, at Novo Nordisk inkluderer disse oplysninger i årsrapporten, fordi selskabet har valgt at følge World Economic Forums rapporteringsguide Stakeholder Capitalism Metrics. Guiden anbefaler blandt andet, at selskaber rapporterer om deres samlede skattebidrag, fordelt på afholdte og opkrævede skatter.

Ud af de fem medicinalgiganter oplyser blot to – Novo Nordisk og franske Sanofi – om deres skattebetalinger for udvalgte lande og regioner. Eksempelvis oplyser Novo Nordisk, at selskabet samlet set betalte 14,2 milliarder i selskabsskat i 2023, heraf 12,2 milliarder kroner i Danmark. Derudover rapporteres om betaling af selskabsskat for fem udvalgte lande og regioner.

Økonomisk Ugebrev har spurgt Novo Nordisk, hvorvidt selskabet har planer om at øge transparensen på området og eksempelvis offentliggøre en komplet liste over betaling af selskabsskat i samtlige lande, som Novo Nordisk opererer i. Ifølge Novo Nordisks presseafdeling vil selskabet efterleve de kommende EU-regler, der træder i kraft i 2025, og som indebærer, at virksomheder af Novo Nordisks størrelse skal rapportere om deres skattebetalinger land-for-land.

Som det fremgår af nedenstående tabel har alle fem medicinalgiganter i peer-gruppen udgivet en skattepolitik. Indholdet af skattepolitikken og den øvrige rapportering er langt fra imponerende og resulterer da også i en yderst beskeden pointhøst. Til sammen scorer de fem medicinalgiganter 20 point ud af 70 mulige, altså blot 4 point i snit.

Som det fremgår af guiden til Økonomisk Ugebrevs Tax Governance Rating 2024, kan selskaber score ekstrapoint i seks ud af ratingens otte målepunkter. Ingen af de fem medicinalgiganter opnår ekstrapoint i ét eneste målepunkt, hvilket er en væsentlig årsag til den ringe pointhøst.

Eksempelvis udgiver 30 procent af de danske C25-virksomheder en dedikeret skatterapport, hvor de som minimum rapporterer om aktiviteter i skattelylande, brug af skatteincitamenter samt oplyser om deres skattebetalinger land-for-land. Knap hver tredje C25-selskab opnår således ekstrapoint i målepunkt 7. For de internationale medicinalgiganter er det nul procent.

Samme mønster gør sig gældende i forhold til land-for-land rapportering. Her offentliggør 39 procent af de danske C25-selskaber en komplet land-for-land oversigt over betalinger af selskabsskat for samtlige lande, de opererer i – og opnår derved ekstrapoint i målepunkt 4. For de internationale medicinalgiganter er det nul procent.

Som det fremgår af nedenstående tabel er danske C25-selskaber langt mere transparente omkring deres skatteforhold end de fem internationale medicinalgiganter, der indgår i denne undersøgelse. Det kommer blandt til udtryk ved, at pointgennemsnittet for C25-selskaberne i dette års rating er 7,3 – altså næsten dobbelt så meget som medicinalkoncernernes snit på 4,0 point.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2024 har vi indsamlet data og uddelt point til selskaberne for otte målepunkter.

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitament? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan virksomhederne rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.