Ørsted slår internationale peers på skattetransparens. Med 12 point ud af 14 mulige i ØU’s årlige Tax Governance Rating ligger det danske energiselskab i toppen af peergruppen. Eksempelvis opnår tyske RWE blot 4 point. Økonomisk Ugebrevs undersøgelse af udvalgte peergrupper viser også, at internationale energivirksomheder generelt klarer sig godt på skattetransparens og langt bedre end globale medicinalgiganter og rederikoncerner, skriver redaktør Claus Strue Frederiksen.

Med 12 point ud af 14 mulige indtager Ørsted førstepladsen i Økonomisk Ugebrevs Tax Governance Rating 2024 for store internationale energikoncerner (mere om pointtildelingen i afsnittet ’Sådan har vi gjort’ nederst i denne artikel). Økonomisk Ugebrevs undersøgelse viser, at det danske energiselskab præsterer klart bedre på skattetransparens end konkurrenter som tyske RWE og spanske Iberdrola.

Som om en del af årsrapporten har Ørsted de seneste år udgivet et selvstændigt kapitel om skattebetalinger og ansvarlig skatteadfærd. Og som eneste selskab i peergruppen offentliggør Ørsted en komplet oversigt over betaling af selskabsskat for samtlige lande, som det danske energiselskab opererer i.

Pernille Nygaard Rasmussen, Head of Tax i Ørsted, oplyser til Økonomisk Ugebrev, at Ørsted i en årrække har haft ambition om at være på forkant med udviklingen og vise, at Ørsted agerer som en ansvarlig skatteyder i de lande, selskabet opererer i.

”Land-for-land rapporteringen har været en naturlig del af den udvikling. Vi tror på, at transparens bidrager til at fremme den fælles tillid, der er afgørende for et retfærdigt og effektivt skattesystem, og vi er derfor også meget glade for (ØU, red.) ratingen,” siger Pernille Nygaard Rasmussen.

Ringest i peergruppen ligger to tyske energiselskaber, E.ON Group og RWE, med henholdsvis 3 og 4 point. Den beskedne pointhøst skyldes blandt andet, at de to selskaber ikke oplyser tilstrækkeligt om brug af skatteincitamenter eller eventuelle aktiviteter i skattely til at opnå point i disse målepunkter – desuden oplyser selskaberne heller ikke om deres samlede skattebidrag, fordelt på afholdte og opkrævede skatter.

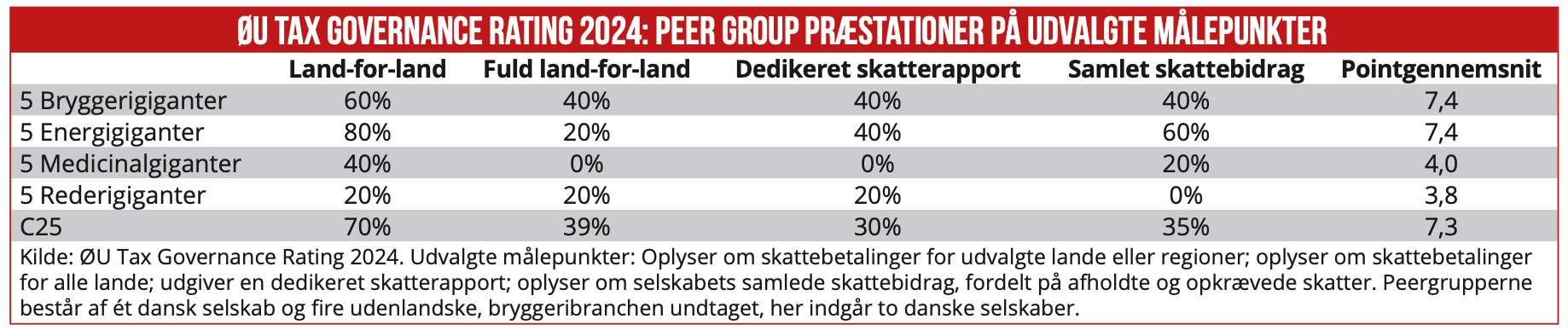

Generelt klarer de fem internationale energiselskaber sig godt: Med et snit på 7,4 point slår energiselskaberne det danske eliteindeks – gennemsnitsscoren for C25 i ØU Tax Governance Rating 2024 er 7,3 point.

Peergruppen af internationale energivirksomheder klarer sig langt bedre på skattetransparens end de globale medicinalgiganter og rederikoncerner, som Økonomisk Ugebrev har undersøgt.

Som det fremgår af nedenstående tabel scorer energiselskaberne næsten dobbelt så højt på skattetransparens som medicinal- og rederigiganterne, der i snit opnår henholdsvis 3,8 og 4,0 point.

Eksempelvis oplyser ingen af undersøgelsens fem globale rederigiganter, herunder A. P. Møller – Mærsk, om deres samlede skattebidrag, fordelt på afholdte og opkrævede skatter. Og i peergruppen af globale medicinalgiganter er det kun danske Novo Nordisk, der rapporterer herom – for de internationale energikoncerner er det tre ud af fem, altså 60 procent.

Peergruppen af bryggerigiganter, der blandt andet tæller Carlsberg og Royal Unibrew, opnår samme gennemsnit som energiselskaberne, nemlig 7,4 point. Gruppen trækkes op af de to danske selskaber, Carlsberg med 9 point og Royal Unibrew med 11.

Generelt klarer de danske selskaber sig markant bedre på skattetransparens end deres internationale peers. Fire danske selskaber ”vinder” inden for hver deres sektor – det drejer sig om A. P. Møller – Mærsk, Novo Nordisk, Royal Unibrew og Ørsted. Undersøgelsens fem danske selskaber, der også inkluderer Carlsberg, opnår i snit 9,8 point – snittet for de 15 udenlandske selskaber er blot 4,3.

Eksempelvis oplyser alle fem danske selskaber om deres land-for-land skattebetalinger, heraf oplyser tre af dem, A. P. Møller – Mærsk, Royal Unibrew og Ørsted, om skattebetalinger for samtlige lande, de opererer i – og får derved ekstrapoint for fuld land-for-land rapportering.

Til sammenligning oplyser fem ud af de 15 udenlandske selskaber, altså hvert tredje, om deres land-for-land skattebetalinger – og heraf oplyser blot ét, Heineken, om skattebetalinger for samtlige lande, som selskabet opererer i.

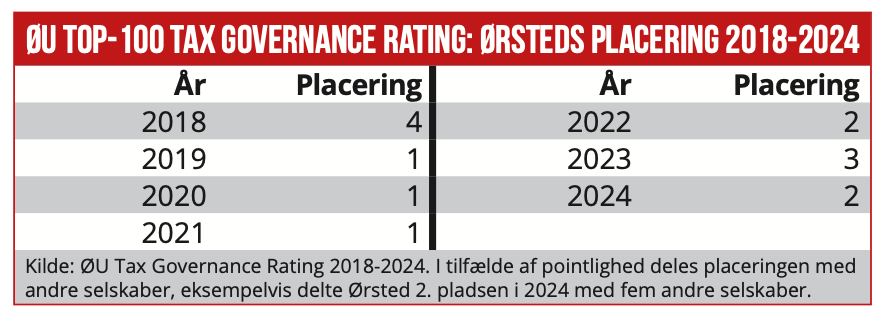

Blandt de fem udvalgte danske selskaber er det Ørsted, der klarer sig bedst. Ørsted toppede da også Økonomisk Ugebrevs Tax Governance Rating 2024 for large cap-kategorien og blev nummer to i årets top-100 rating, der inkluderede alle danske large cap, mid cap og 50 store unoterede, altså omkring 125 danske selskaber.

Som det fremgår af nedenstående tabel, har Ørsted i en årrække ligget med i toppen af Økonomisk Ugebrevs årlige top-100 skatterating – siden 2019 er energikæmpen blevet nummer ét tre gange. I 2024 blev Ørsted og fem andre danske top-100 selskaber kun overgået af STARK og Grundfos, som delte førstepladsen.

Ifølge Pernille Nygaard Rasmussen, Head of Tax i Ørsted, har mange interessenter svært ved at danne sig et overblik over, om en virksomhed agerer som en ansvarlig skatteyder og opfylder relevante standarder: ”Offentlighedens forventninger til virksomheders transparens bliver også ved med at udvikle sig. Derfor er det et vigtigt område at have kontinuerligt fokus på. Vi er derfor også glade for at være blevet anerkendt for vores åbne tilgang til skat over en årrække.”

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2024 har vi indsamlet data og uddelt point til selskaberne for otte målepunkter.

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitament? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan virksomhederne rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.