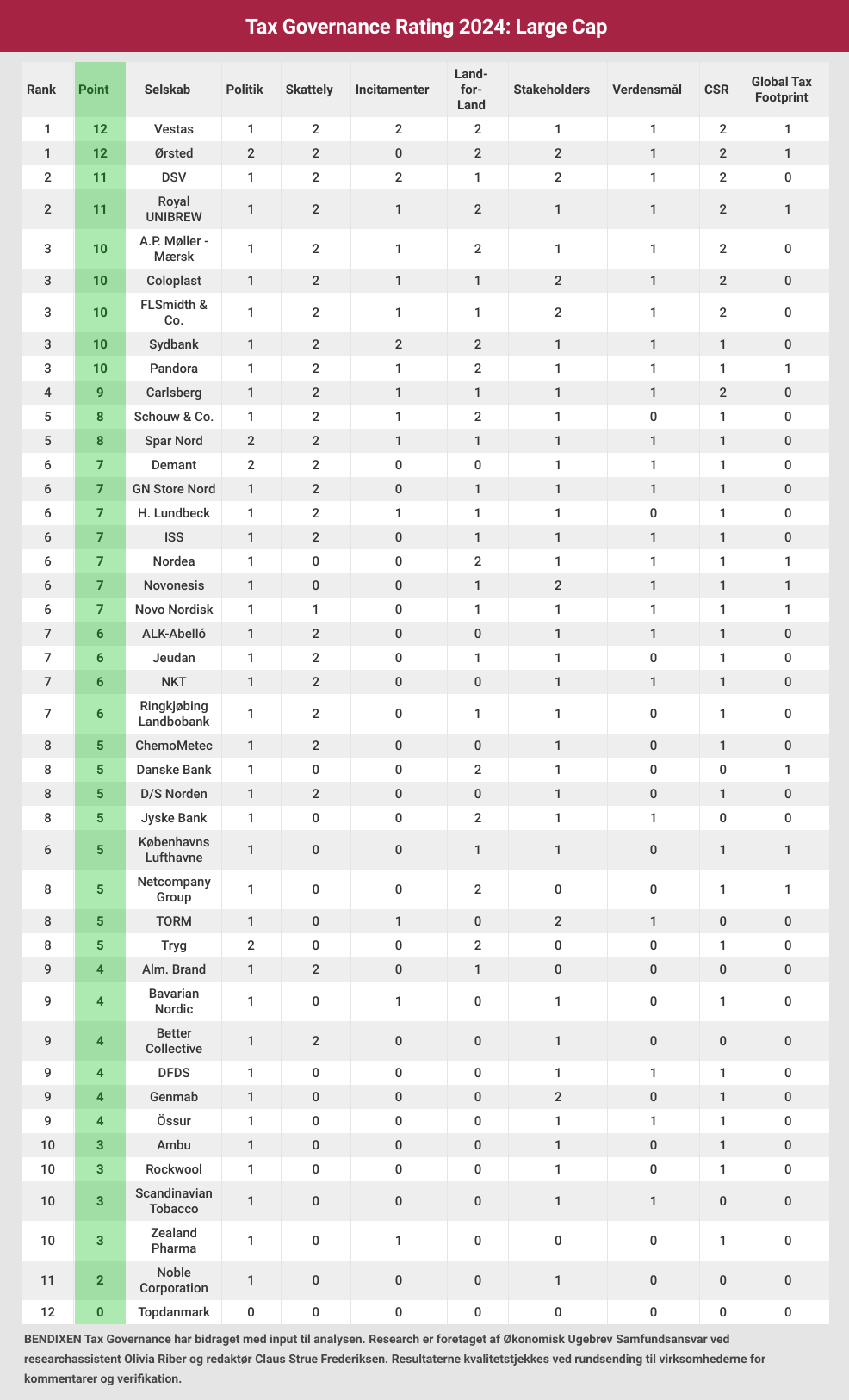

Med 12 point ud af 14 mulige tager Vestas og Ørsted førstepladsen i dette års udgave af Økonomisk Ugebrevs Tax Governance Rating for danske large cap-selskaber. I bunden af ranglisten ligger Topdanmark, der er eneste i large cap uden en offentlig skattepolitik. Royal Unibrew er årets højdespringer, med 11 point i 2024 mod 5 point sidste år. Generelt er der fremgang at spore i de fleste store selskabers skattetransparens, særligt når det gælder land-for-land rapportering, skriver redaktør Claus Strue Frederiksen i denne gennemgang af de første resultater af Økonomisk Ugebrevs Tax Goverance Rating, der omfatter 120 børsnoterede og unoterede selskaber.

Rettelse: FLSmidths har pr. 14. maj fået opjusteret selskabets score fra 7 til 10 point. Opjusteringen skyldes en teknisk fejl i forbindelse med den oprindelige pointtildeling.

Vestas og Ørsted vinder Økonomisk Ugebrev Tax Governance Rating 2024 for large cap-selskaber.

De to selskaber udmærker sig ved at rapportere udførligt om deres skattebetalinger samt om deres tilgang til ansvarlig skatteadfærd – eksempelvis oplyser begge virksomheder om skattebetalinger for samtlige lande, de har aktiviteter i. Derved opnår de ekstrapoint i ratingens målepunkt 4, der omhandler land-for-land rapportering (se mere om ratingens målepunkter nederst).

Vestas seneste skatterapport fylder over halvtreds sider og ifølge Hjalte Volqvartz, skattechef i Vestas, er vindemøllegigantens rapporteringspraksis udviklet i tæt samarbejde med interne interessenter på tværs af organisationen. Den inkluderende proces har bevirket, at selskabet undervejs har fået et godt indtryk af, hvordan den omfattende skatterapportering bliver modtaget.

”Vi har endnu ikke oplevet ulemper konkurrencemæssigt eller i forhold til øvrige kommercielle forhold,” siger Hjalte Volqvartz, med henvisning til den generelle bekymring for, om detaljerede skatteoplysninger kan skade konkurrencepositionen.

Han oplyser også, at opkrævning af skatter udgør et afgørende fundament for investeringer i en grøn- og bæredygtig fremtid: ”Her spiller store virksomheders opkrævning af skatter en væsentlig rolle. Derfor synes vi, at det er rimeligt, at virksomheder af en vis størrelse viser, hvordan deres skattebetalinger bidrager til finansieringen i lande, de opererer i. Derfor har vi valgt at udvide vores rapportering væsentligt for at tilvejebringe en relevant kontekst og forhåbentlig kunne være med til på den måde at nuancere opfattelsen af og debatten om, hvordan virksomheder bidrager med deres skattebetalinger.”

Fra Ørsted understreger head of tax, Pernille Nygaard Rasmussen, at skattetransparens udgør en vigtig del af den gensidige tillid mellem Ørsted og de stater og lande, selskabet leverer grøn energi til: ”Samarbejdspartnere og borgere skal kunne stole på, at hvis man vælger Ørsted som ansvarlig for at udvikle, opføre og drive et grønt energiprojekt, så betaler vi den rette mængde skat til rette tid og sted. Vi mener grundlæggende, at man bør kunne regne med et højt niveau af skattetransparens fra aktører, der opfører så store og vigtige energiprojekter, som vi gør.”

Ifølge Pernille Nygaard Rasmussen skaber den store åbenhed omkring skat tillid til Ørsted som virksomhed: ”Den tillid er et aktiv for os i det konkurrenceudsatte marked, vi befinder os i. Men det har også bredere gevinster, herunder i forhold til vores ansatte, hvor det at arbejde for en ordentlig og ansvarlig virksomhed er et vigtigt parameter.”

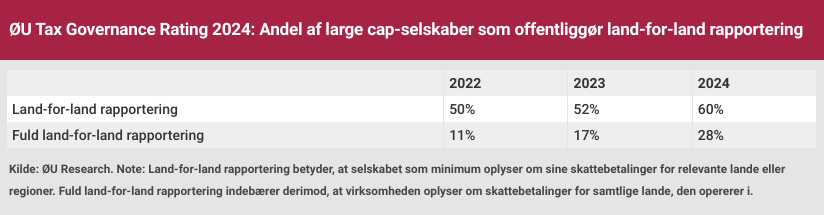

Vestas og Ørsted er ikke de eneste, der har fokus på skatterapportering. Mange danske selskaber har de seneste år forbedret deres rapportering på flere målepunkter i dette års rating. I 2022 havde 86 procent af large cap-selskaberne, nærmere bestemt 38 ud af 44, udgivet en skattepolitik. I år er tallet 98 procent, med Topdanmark som eneste undtagelse.*

Der er også sket markante fremskridt i forhold til large cap-selskabernes land-for-land rapportering. Som det fremgår af nedenstående tabel, rapporterede halvdelen af selskaberne i 2022 om deres skattebetalinger på lande eller regionsniveau. I år gælder det 60 procent af selskaberne.

I forhold til såkaldt fuld land-for-land rapportering, hvor samtlige lande er inkluderet, er stigningen endnu større. I 2022 offentliggjorde omkring hver tiende selskab fuld land-for-land rapportering, i dag er det mere end hver fjerde.

Ifølge Ole Bendixen, Senior Advisor hos BENDIXEN Tax Governance, ønsker mange af selskaberne at komme EU-lovkravet om land-for-land rapportering senere i år i forkøbet: ”Mange af de store selskaber betragter det som god stil, at rapportere ud fra vedtaget, men endnu ikke gældende lovgivning. Og så har nogle af dem måske erfaret, at selskaber, der tidligere har offentliggjort land-for-land oplysninger, ikke har haft dårlige oplevelser. Så hvorfor ikke selv vise den gode vilje og frivilligt offentliggøre de individuelle skattebetalinger – og samtidig score point i ØU’s Tax Governance Rating?”

Ole Bendixen, Senior Advisor hos BENDIXEN Tax Governance, Søren Dalby, CEO og Senior Partner i KPMG Acor Tax, og Hans From, Executive Tax Director i EY, kommenterer på resultaterne i årets rating samt giver deres bud på hvilke tendenser og udfordringer, der præger tax governance-området – læs mere her.

Med 11 point ud af 14 mulige indtager Royal Unibrew andenpladsen – sammen med DSV – i dette års rating. Med blot 5 point i 2023, mere end fordobler den danske bryggerigigant scoren og bliver derved også årets højdespringer. Til sammenligning scorer Carlsberg ni point, to point mindre end Royal Unibrew.

I den seneste årsrapport oplyser Royal Unibrew om selskabets samlede globale skattebidrag, fordelt på afholdte og opkrævede skatter. Bryggerigiganten giver også eksempler på anvendte skatteincitamenter, leverer oplysninger omkring salgsaktiviteter i skattelylande som Panama og Bahamas og præsenterer en komplet land-for-land opgørelse over selskabets skattebetalinger.

Andres Laursen, Director, Group Financial Controlling and Reporting i Royal Unibrew, siger til Økonomisk Ugebrev: ”Vi er utrolig stolte over denne bedrift. Særligt eftersom vi i Royal Unibrew sætter en stor ære i at kunne levere transparente skatteoplysninger i overensstemmelse med relevant lovgivning og guidance.”

Andres Laursen tilføjer, at Royal Unibrew i 2023 har arbejdet dedikeret med at indhente og strukturere skattedata men henblik på at levere transparent og relevant skatterapportering: ”Dette arbejde har blandt andet omfattet dialog med og prioritering af selskabets ledelse, udvidelse af samarbejdet med lokale skatteansvarlige og rådgivere samt generel optimering af skatterapporteringsprocessen. Det er en kombination af alle disse initiativer, der har muliggjort dette flotte resultat.”

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2024 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til over 100 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Olivia Riber og redaktør Claus Strue Frederiksen.

8 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitament? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

Bemærk: Virksomheder, der som Ringkjøbing Landbobank udelukkende opererer i Danmark, kan ikke opnå point i dette målepunkt (læs mere her).

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 7 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store (og mellemstore) danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.

* Under overskriften ‘Vi har fokus på skatteforpligtelser’ har Topdanmark et kort afsnit om skat i deres code of conduct. Vi har imidlertid vurderet, at det pågældende afsnit er for sparsomt til at tælle som en rigtig skattepolitik. Topdanmark omtaler heller ikke afsnittet som deres skattepolitik.