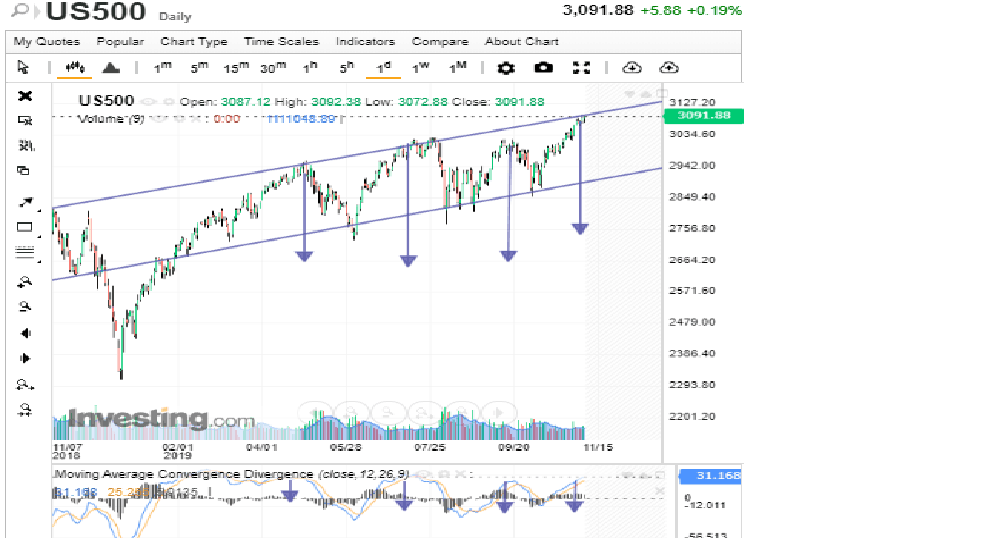

Vi er nu nået et niveau for den styrende amerikanske S&P aktiefuture, hvorfra det tre gange tidligere i år er gået nedad. I teknisk analyse henseende har den såkaldte MACD indikator, som står for Moving Average Convergence Divergence, ramt et toppunkt (se grafikken her), og det har passet fuldstændig med, at det generelle aktiemarked hver gang er begyndt at korrigere kraftigt ned.

Timingen er inden for nogle uger altid usikker, men det er også et meget stærkt signal, at S&P Future nu har ramt toppen i den samme stigende trendkanal, som har været et toppunkt for aktiemarkedet de tidligere tre gange i år.

Med andre ord skal der nogle meget markante drivere til, for at trække aktiemarkederne højere op herfra. Vi ser det fortsat indeholdt i det aktuelle aktiemarked, at der kommer en blød Brexit, og at der indgås en fase 1 handelsaftale mellem USA og Kina indenfor den næste måneds tid. Og så er den aftale, der er lagt op til, faktisk kun et lille blip på en lang rejse, før alle handelsbarriererne er fjernet igen.

Under overfladen har der den seneste måned været flere nye dynamikker, der har drevet aktiemarkederne fremad. En stribe ledende indikatorer for den globale økonomi har vist tegn på stabilisering, og det ser ud til, at den store recessionsfrygt er afværget i første omgang. Alt er ikke på plads endnu, og at der kan stadig være tale om en kortsigtet positiv parentes, vidner JP Morgans måling af erhvervstilliden om, som det fremgår her.

Vi bemærker dog også, at Kina ser ud til at rejse sig igen, og det vil helt klart smitte positivt af på den globale økonomi. Se blandt andet Saxobanks seneste analyse af udvikling i den kinesiske credit impulse her.

De bedre makroøkonomiske vinde passer også godt sammen med, at obligationsrenterne i den vestlige verden er steget meget markant på det seneste. Faktisk er den tyske tiårige rente steget så markant nu, at den langsigtede trend er vendt fra en faldende rente til en stigende rente. Det er rigtigt godt for bankaktierne, som allerede er steget ganske meget i kurs, og der kan være meget mere på vej.

Selvom de børsnoterede selskaber for tiden afleverer regnskaber for 3. kvartal, som overordnet viser en flad til faldende tendens i overskuddene, så kigger markedet længere fremad. Hvis de bedre økonomiske indikatorer holder vand, er der udsigt til bedre regnskaber næste år. Problemet er blot, at analytikerne allerede har indregnet stigende overskud for næste år i deres estimater. Så her er næppe meget at hente.

Helt afgørende de næste 1-2 måneder vil være, hvordan markedet tager imod de signaler, der ligger i de markant ændrede forventninger til kommende rentesænkninger fra den amerikanske centralbank.

Over de seneste uger er den implicitte sandsynlighed for flere rentenedsættelser fra FED dykket markant. Eksempelvis var der for blot én måned siden 73 procent sandsynlighed for, at der efter FED’s rentemøde den 29. april ville være gennemført én eller flere rentenedsættelser. Den sandsynlighed er nu dykket til 29 procent. Overordnet er der altså ikke den store tro på, at der overhovedet kommer flere rentenedsættelser fra den amerikanske centralbank.

Spørgsmålet er nu, om markedet har indbygget de nye forventninger til, at de korte renter næppe sættes mere ned? På den ene side er det positivt, hvis vi undgår recession. På den anden side vil markedet måske indarbejde, at centralbankerne snart starter nye stramninger, i kølvandet på mere inflation.

Samtidig kan højere obligationsrenter, som vi ser nu, igen få de store investorer til at rykke tilbage til obligationer, og ud af aktier. Hvilke drivkræfter, der er stærkest, må tiden vise. Men vores bundlinje er, at aktiemarkederne – i hvert fald teknisk – nu er parate til en korrektion ned.

Ugens vindere og tabere: I den forgangne uge var der nogle meget klare vindere og tabere. Veloxis steg hele 31 procent, og aktien fortsætter dermed årets rakettur op i himlen. Det seneste år er aktien mere end femdoblet i aktiekurs. Mere moderate stigninger, på knap tyve procent, var der i ALK-Abelló og SAS, som vi begge har i Økonomisk Ugebrevs Portefølje. Også ChemoMetec fortsatte den solide fremgang.

I bunden af listen var de klare tabere Pandora og ISS, som begge kom med regnskaber. I ugens udgave af Økonomisk Ugebrev bringer vi en analyse af Pandora: Topledelsen ser det som en vigtig årsag til nedjusteringen, at der investeres i fremtiden. Men salgstallene var dybt skuffende, så vi stiller også spørgsmålet: Er Pandora nu en afviklingsforretning?