Strategisk ser Vestas’ ledelse med Henrik Andersen i spidsen nu ganske udfordret ud: Netop 2021 skulle jo være året, hvor Vestas løftede omsætningen op i et nyt niveau, hvor den negative indtjeningsudvikling blev vendt, og hvor der blev satset mere på offshore. Fagredaktør Morten A. Sørensen vurderer i denne analyse realismen i ambitionerne om at befæste rollen som verdens førende leverandør af vindmøller.

Vestas udskyder sin turnaround i endnu nogle måneder. Det er bemærkelsesværdigt, for netop 2021 skal ifølge ledelsens prognose blive året, hvor omsætningen bliver løftet, og hvor de seneste fem års tendens til faldende indtjening bliver vendt.

Det kan stadig nås. Men det kræver en indsats, og ledelsen med CEO Henrik Andersen og CFO Marika Fredriksson står overfor alvorlige udfordringer. Vestas skuffede analytikernes konsensusforventninger for omsætningen i første kvartal, og heller ikke forventningerne til EBIT-driftsresultatet eller ordreindgangen blev indfriet.

En omsætning på 1962 mio. euro i første kvartal – mod 2455 mio. euro inklusive MHI Vestas i samme periode sidste år – betyder, at koncernen skal levere en gennemsnitlig omsætning på mindst 4680 mio. euro (cirka 35 mia. kr.) i kvartalet i resten af 2021 for at klare årsmålet – en omsætning på 16-17 mia. euro.

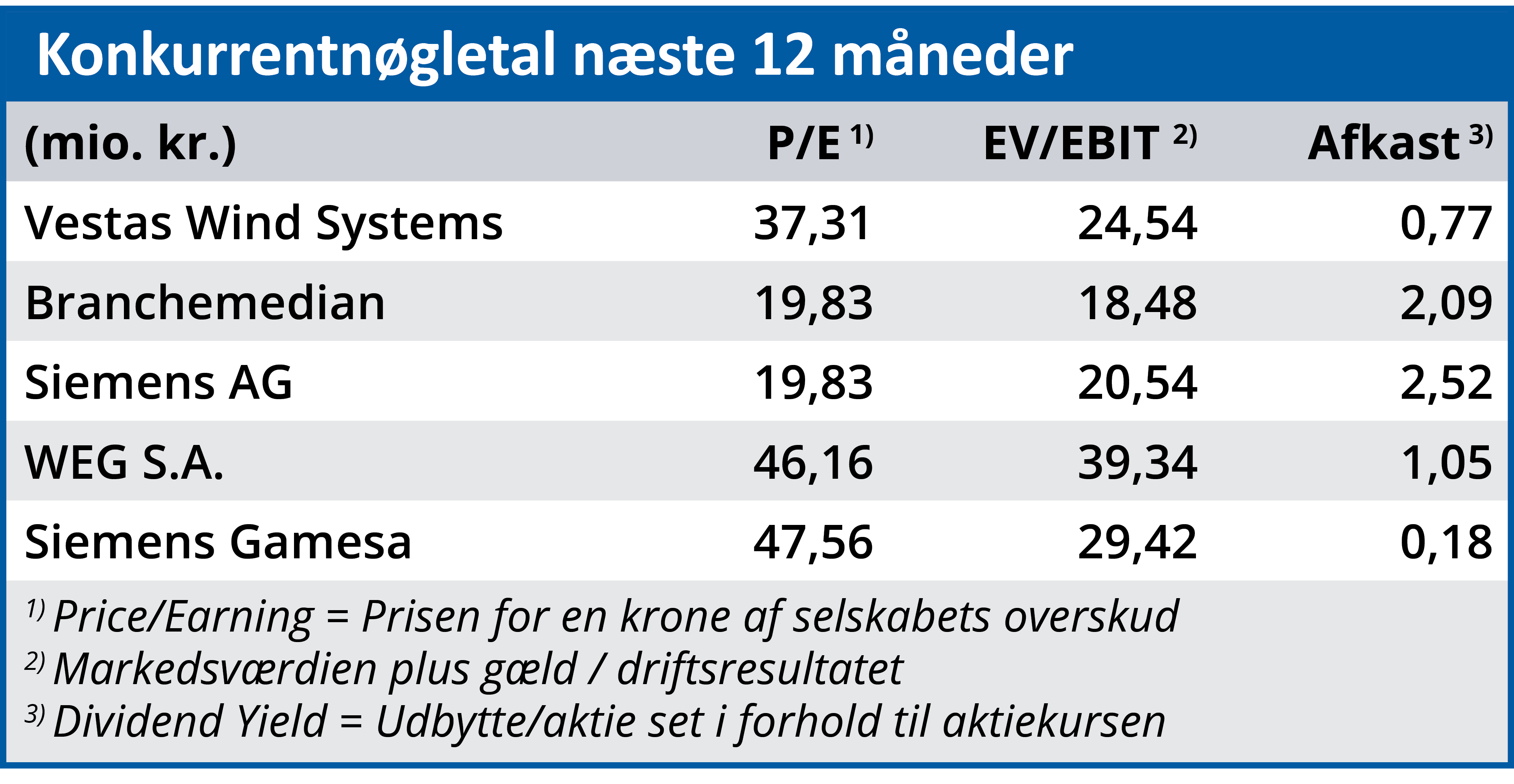

Det svage første kvartal bliver til dels forklaret med den fortsatte viruskrise. Imidlertid kan store konkurrenter som Siemens Gamesa og GE Renewables, der må være ramt af samme vanskeligheder, fremvise pæn fremgang i samme kvartal.

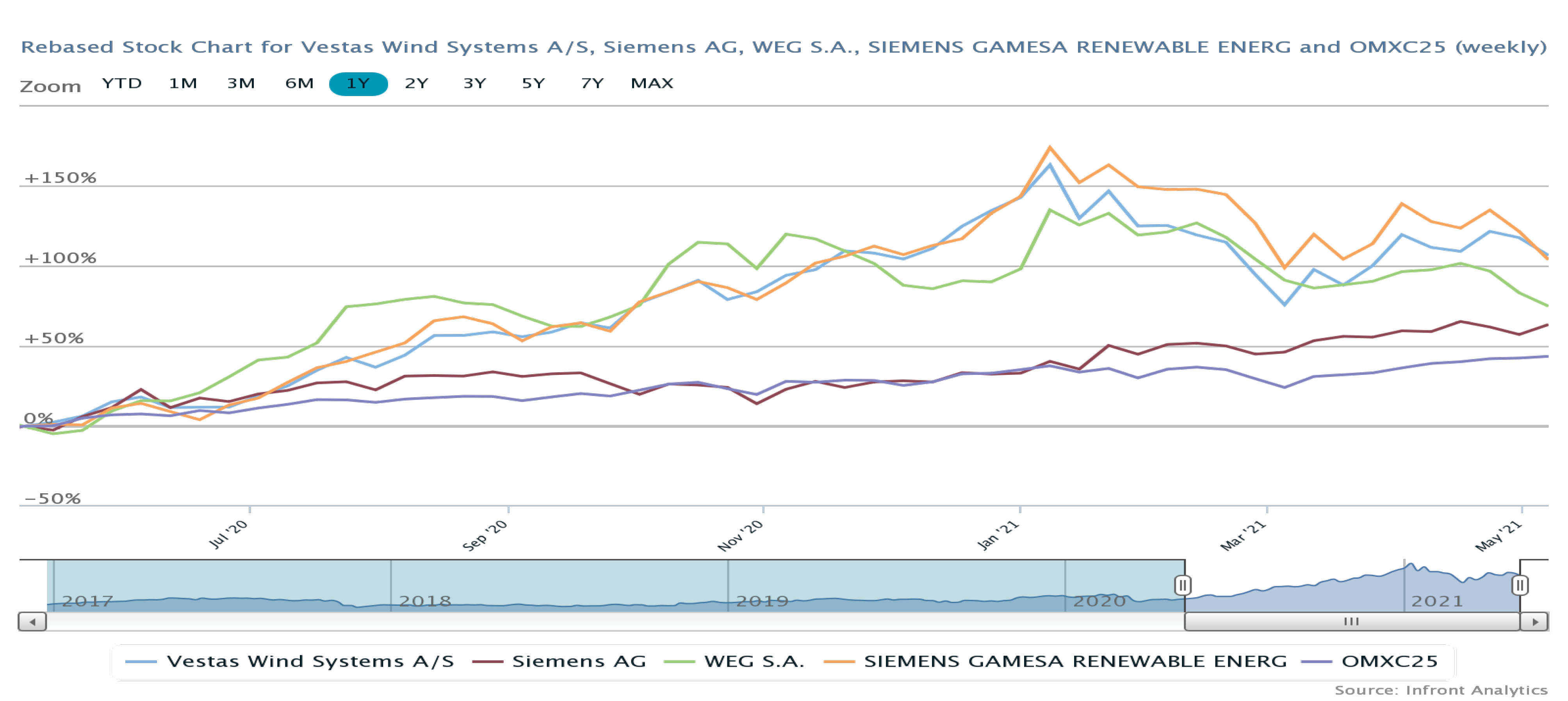

Vestas’ førerrolle i branchen er derfor udfordret. Ifølge de tal, som koncernen selv offentliggør (fra energikonsulentfirmaet Wood MacKenzie), er Vestas’ globale andel af markedet for onshore vindmøller faldet til 15,3 procent i 2020 fra 21 procent året før. Omsætningen af offshore vindmøller er i første kvartal faldet til 92 mio. euro fra 220 mio. euro i samme periode sidste år.

Ledelsen skal løse tre problemer i løbet af 2021:

For det første skal der simpelthen mere gang i ordreindgang og omsætning. Der mangler også ordrer, hvis omsætningen i de kommende år skal holde sig på niveauet 16-17 mia. euro – sådan som markedet foreløbig venter.

For det andet skal koncernen skabe sig et langt bedre fodfæste på markedet for offshore-møller. Der ligger fremtidens store vækstpotentiale – og langt den største del af Vestas’ omsætning sker i onshore, hvor markedet ventes at stagnere. Konkurrenten Siemens Gamesa forudser, at den installerede offshorekapacitet globalt kan blive fordoblet hvert år i perioden 2022-2024, og at den derefter vil stige yderligere. Vestas venter, at offshoreomsætningen vil blive løftet væsentligt resten af året. Det bliver et af Vestas’ vigtigste succesparametre.

For det tredje skal driften glide uden for mange vanskeligheder, selv om produktion og omsætning – sådan som det må forudses – skrues kraftigt i vejret i resten af 2021. Fejlprocenten, warranty ratio, blev i første kvartal på 3,2 procent mod 3,1 procent i samme kvartal sidste år. Den skal holdes nede, og flaskehalsproblemerne i transport skal håndteres.

Der er positive signaler i Vestas’ kvartalsregnskab. Henrik Andersen understreger, at Vestas oplever en fortsat positiv prisudvikling, og bruttomargin samt EBITDA-margin ligger klart højere end sidste år. Men kan Vestas nå sit høje omsætningsmål og fastholde sine formindskede markedsandele, hvis prisudviklingen fortsat – set fra virksomhedens side – skal være positiv og opveje stigende omkostninger, ikke mindst til transport og råvarer?

Nogle konkurrenter, som Siemens Gamesa, der vokser mere, ser ud til at øge priserne i et langsommere tempo. Men Vestas-ledelsen har tilsyneladende tiltro til, at rivalerne prismæssigt vil følge med op i løbet af 2021. Den aktuelle ringe indtjening i branchen tillader ikke andet.

Sydbanks analytikere hæfter sig ved signalerne om bedre underliggende indtjening og den kendsgerning, at Vestas har fastholdt sin helårsprognose. Banken venter, at de næste kvartaler giver beviser for bedre rentabilitet, bringer ordreindgangen for onshore tilbage på sporet og overbeviser om succes i havvindsegmentet.

Men der er et betydeligt antal usikkerhedsmomenter, og de er ikke blevet færre efter det skuffende første kvartal. Da Vestas havde fremlagt kvartalsmeddelelsen onsdag, steg kursen på Vestas-aktier med over otte procent. Næste dag faldt den så tilbage igen, med 6,6 procent, og siden årsskiftet var den torsdag faldet 19,3 procent efter næsten en fordobling i 2020.

Morten A. Sørensen

Aktuel kurs: 226,50

Kursmål: 215,00