Man skal helt tilbage til 2017, hvor Nilfisk indgik i tallene, for at finde et kvartal, hvor NKT leverede et EBITDA-resultat på 30,8 mio. euro. Efter et godt 1. kvartal er udsigterne dog lidt blandede for 2. halvår.

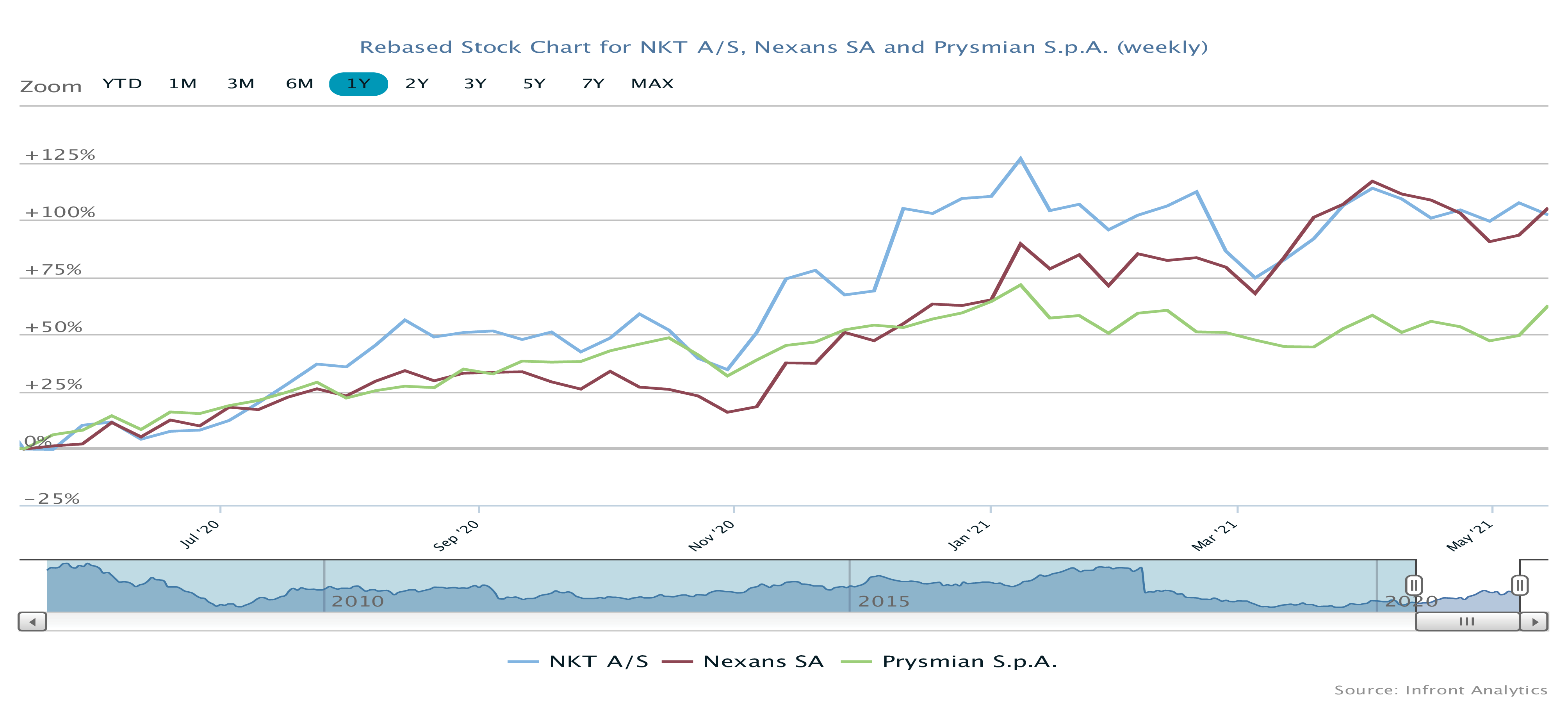

Vi kigger på et NKT, der må siges at være kommet ud af de senere års krise, kulminerende med en direktørfyring og en aktiekurs hele nede under 100. I dag er kursen 285, og markedsværdien oppe på hele 12 mia. kr.

Trods fremgangen i EBITDA blev det faktisk kun til et operationelt EBIT-resultat på 4,3 mio. euro og helt nede på bundlinjen et nettoresultat på 1,7 mio. euro. NKT er derfor bestemt ikke på det punkt endnu, hvor indtjeningen i den store forretning er tilfredsstillende. Hvis man når det ventede EBITDA-resultat på 80-110 mio. euro i kabelforretningen, vil det næppe være nok til et overskud, da alene afskrivningerne beløber sig til ca. 100 mio. euro.

NKT leverede en EBITDA-margin på hele 10,2 procent i 1. kvartal, og det er også i historisk perspektiv et ganske pænt niveau. Ser man på helåret, er meldingen til gengæld, at man fastholder en omsætning på 1,1-1,2 mia. euro med et operationelt EBITDA på 80-110 mio. mio. Det modsvarer en margin på 7,2-9,2 procent, og heri kan man også ane, at niveauet for 1. kvartal ikke kan opretholdes. Ordrebogen er aktuelt omkring 3 mia. euro, og der kom ikke nye ordrer i 1. kvartal. Der er dog stadig fuld gang i tilbudsgivningen på en lang række projekter, så det vidner om en sektor, der stadig har medvind.

Udskudt salg af Photonics

Højteknologiforretningen Photonics blev relativt hårdt ramt af covid, og det medførte bl.a., at en mulig salgsproces blev afbrudt.

Photonics leverede den højeste omsætning i 1. kvartal i divisionens historie, og ordreindgangen var ligeledes på rekordniveau med en fremgang på 36 procent.

Med tanke på, at man stadig er påvirket af covid, var kvartalet pænt. Det gav da også anledning til en oppræcisering af forventningerne, således at man nu forventes at lande i toppen af de allerede udstukne forventninger om 0-10 procent organisk vækst og en EBITDA-margin på 3-7 procent.

Umiddelbart er der udsigt til, at omsætningen i år krydser 75 mio. euro og dermed kan fortsætte vækstkurven fra 2019.

Kursmål indfriet

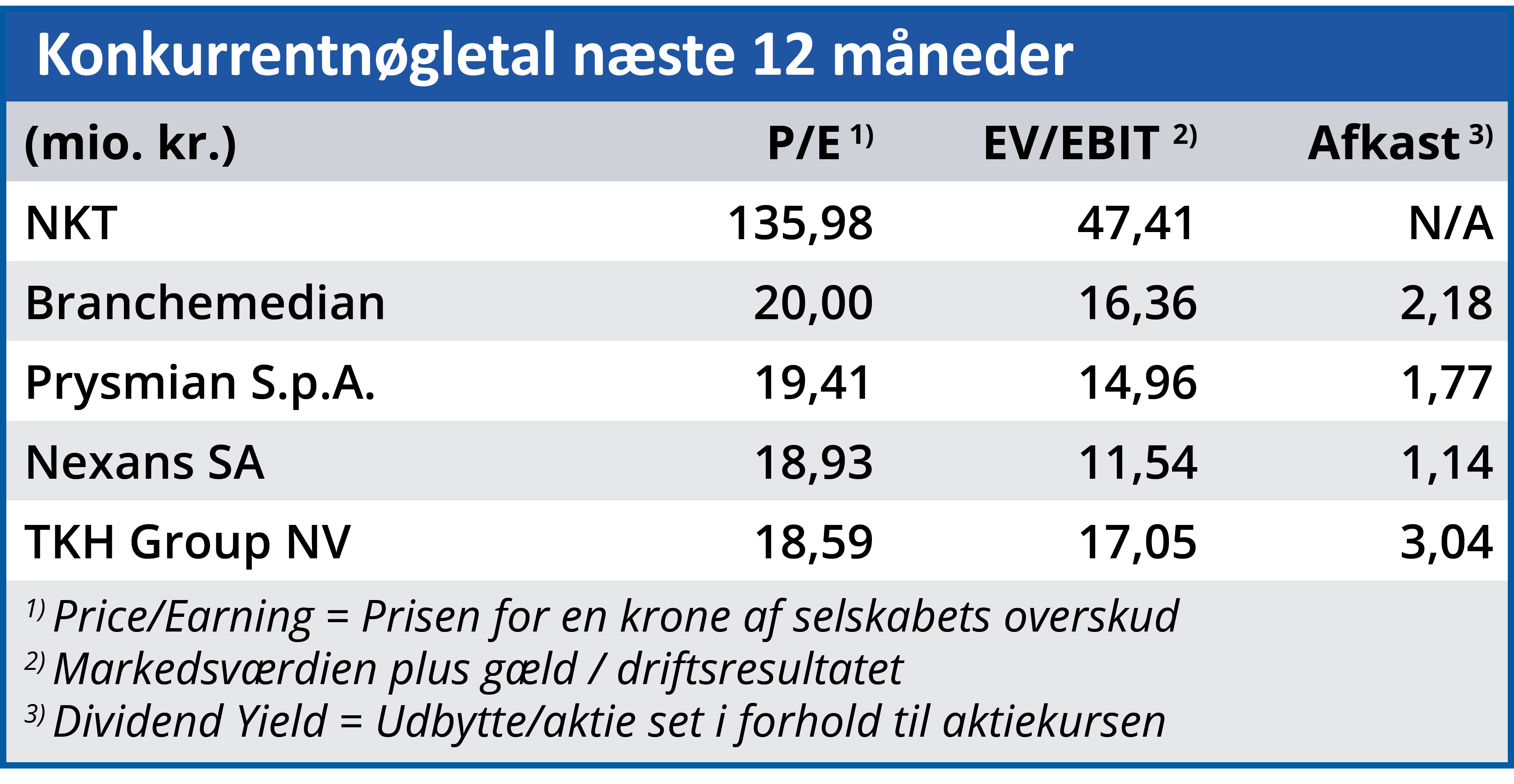

Vort seneste kursmål på 230 er nu indfriet, og konsensus lige nu er et kursmål omkring 300.

Det er et fint udgangspunkt med tanke på, at selskabets langsigtede – delvist grønne – væksthistorie stadig vil tiltrække opmærksomhed, mens aktien omvendt kan være lidt uinteressant resten af året, når 2. halvår forventes at blive svagere end 1. halvår.

Selskabet løste sin kapitalsituation sidste år, og det vigtige er nu, at væksten fortsætter – så skal aktiekursen nok følge med.

Konsensusestimaterne for omsætningen er løftet en smule efter regnskabet og peger lige nu i retning af tocifret vækst i både 2022 (19,4 procent) og 2023 (11,9 procent).

Det vil være nok til, at selskabet igen bliver profitabelt fra 2022 og kan levere en EBITDA-margin omkring 10 procent henover de to år, hvilket dog ikke helt er nok til for alvor at indfri medium term målsætningen om en 10-14 procent margin.

Steen Albrechtsen

Aktuel kurs: 285,00

Kursmål (6 mdr.): 300,00