Carlsbergs kinesiske vækstmaskine er nu så stor og vokser så stærkt, at der er udsigt til, at vækstmålet kan blive løftet til 3-5 procent om året frem mod 2027. Vækstmålet lyder ikke voldsomt, men det kan betyde en helt ny dynamik i drikkevarekoncernen, skriver Morten A. Sørensen i en langsigtet analyse af Carlsberg.

Efter at Carlsbergs indtjeningsevne er blevet styrket markant siden 2013, ser det ud til, at den finansielle styrke nu skal bruges til at løfte omsætningen.

I den hidtidige strategi har vækstmålet været på gennemsnitligt 2-4 procent om året, men væksten kan ”indenfor overskuelig fremtid” blive 3-5procent, skønnede Cees ‘t Hart på en analytikerkonference efter første kvartal.

Det nye vækstmål lyder ikke meget anderledes end det gamle, men målet kan i realiteten give Carlsberg en helt ny dynamik. Målt på salget fremstår Carlsberg nemlig som en stagnerende virksomhed. 2012-omsætningen på 66,5 mia. kr. var et højdepunkt, der ikke siden er nået igen.

For 2021 lyder analytikernes konsensusskøn på 63,4 mia. kr. Hvis det niveau bliver udgangspunktet for vækstrater på 3-5 procent om året, er en ny omsætningsrekord på omkring 67 mia. kr. i 2022 og over 75 mia. kr. i 2025 indenfor rækkevidde.

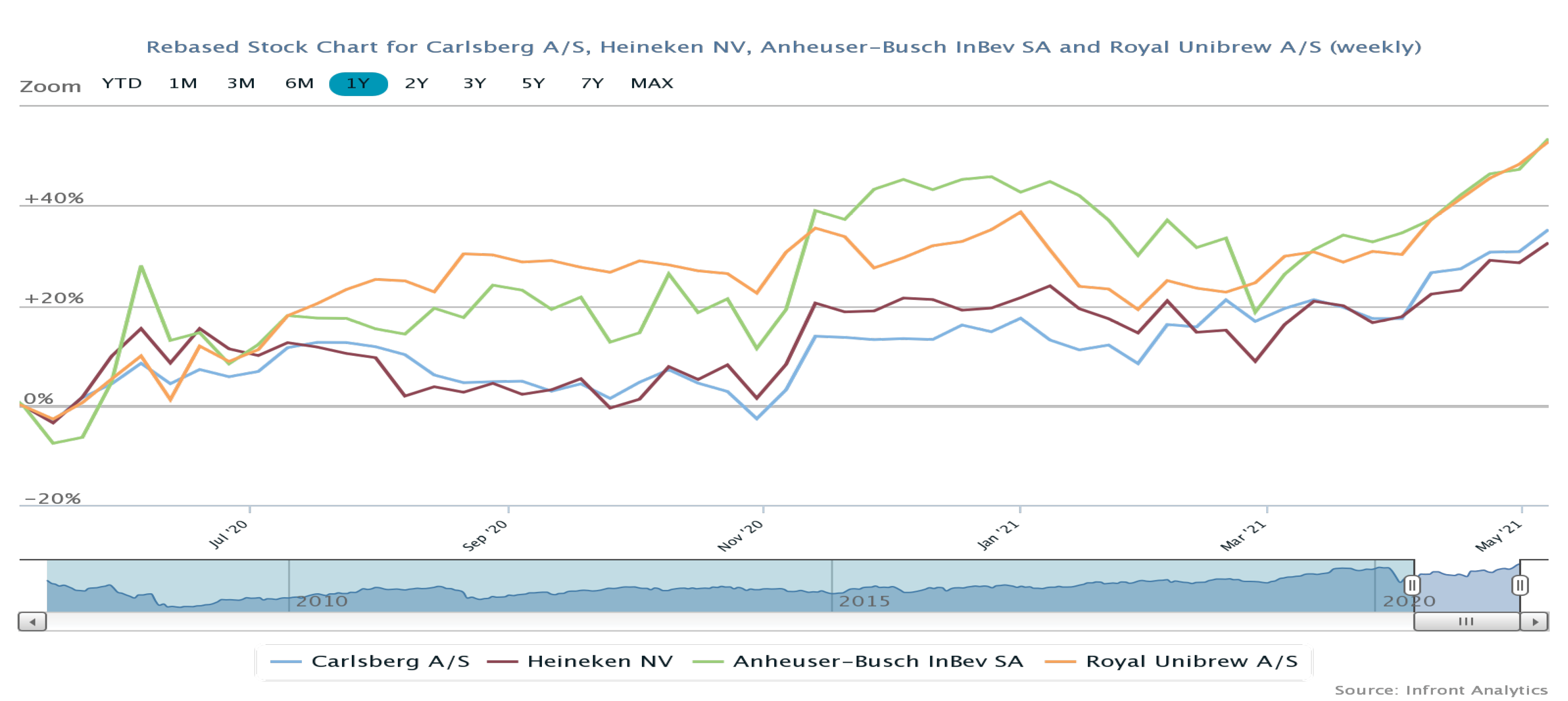

Det er især Asien og Kina, der gør, at Carlsberg ser stadig mere optimistisk på vækstpotentialet. Her gjorde Carlsberg det godt i sammenligning med ærkerivalen Heineken og har nu øget forspringet til Heineken.

Carlsberg mod øst i Kina

Carlsberg overraskede især i Asien med en volumenstigning på 29,7 procent fra 1. kvartal 2020. I Kina var den organiske fremgang over 50 procent. Det var overraskende stærkt, selv om sammenligningsgrundlaget var gunstigt, idet 1. kvartal 2020 var præget af virusudbruddet i Kina.

Asien har nu overhalet Øst- og Centraleuropa som Carlsbergs volumenmæssigt største division. Og hvor omsætningen målt i kroner i Vesteuropa i første kvartal af det ”normale” år 2019 lå 37 procent over omsætningen i Asien, stod de to geografiske divisioner lige i 1. kvartal 2021.

Selv om Vesteuropa slipper ud af lockdown og kommer stærkt igen i 2021 og 2022, vil Asien fortsat drive koncernens vækst. Dels vokser det asiatiske marked mere, og dels har Carlsberg haft succes med innovativ udvikling af virksomhedens brands, satsningen på premium øl og fokuseringen på store byer.

I Kina har Carlsberg har udviklet Wusu, der blev fuldt ud overtaget i 2015, til sit stærke lokale powerbrand. Et forholdsvist højt alkoholindhold bidrager til, at kunderne vil betale en premiumpris for Wusu, og mærket udgør nu en fjerdedel af Carlsbergs portefølje i Kina.

Wusu fungerer som en rambuk, der hjælper koncernen med at bryde ud af sit hidtidige hovedmarked i det vestlige Kina og trænge frem i de store byer i midten og ved østkysten af landet.

Det er også afgørende, at vækstsatsningen kan forenes med en fortsat forbedring af koncernens indtjeningsevne. Siden 2016 har Carlsberg år for år forbedret sin EBIT-driftsmargin, og den nåede i 2020 op på 16,6 procent.

CFO Heine Dalsgaard har efter 1. kvartal talt om ”meget, meget stærke marginer i Q1” i Kina. I 2021 venter Carlsberg nu overordnet en vækst i EBIT på 5-10 procent, så resultatet ser i år ud til at kunne følge med omsætningsvæksten.

Morten A. Sørensen

Aktuel kurs: 1.121,00

Kursmål (3 mdr.): 1.075,00