I vores seneste analyse af cBrain udnævnte vi selskabet til den dyreste aktie på børsen, og den er ikke blevet billigere siden. Men aktien er stadig en god investering.

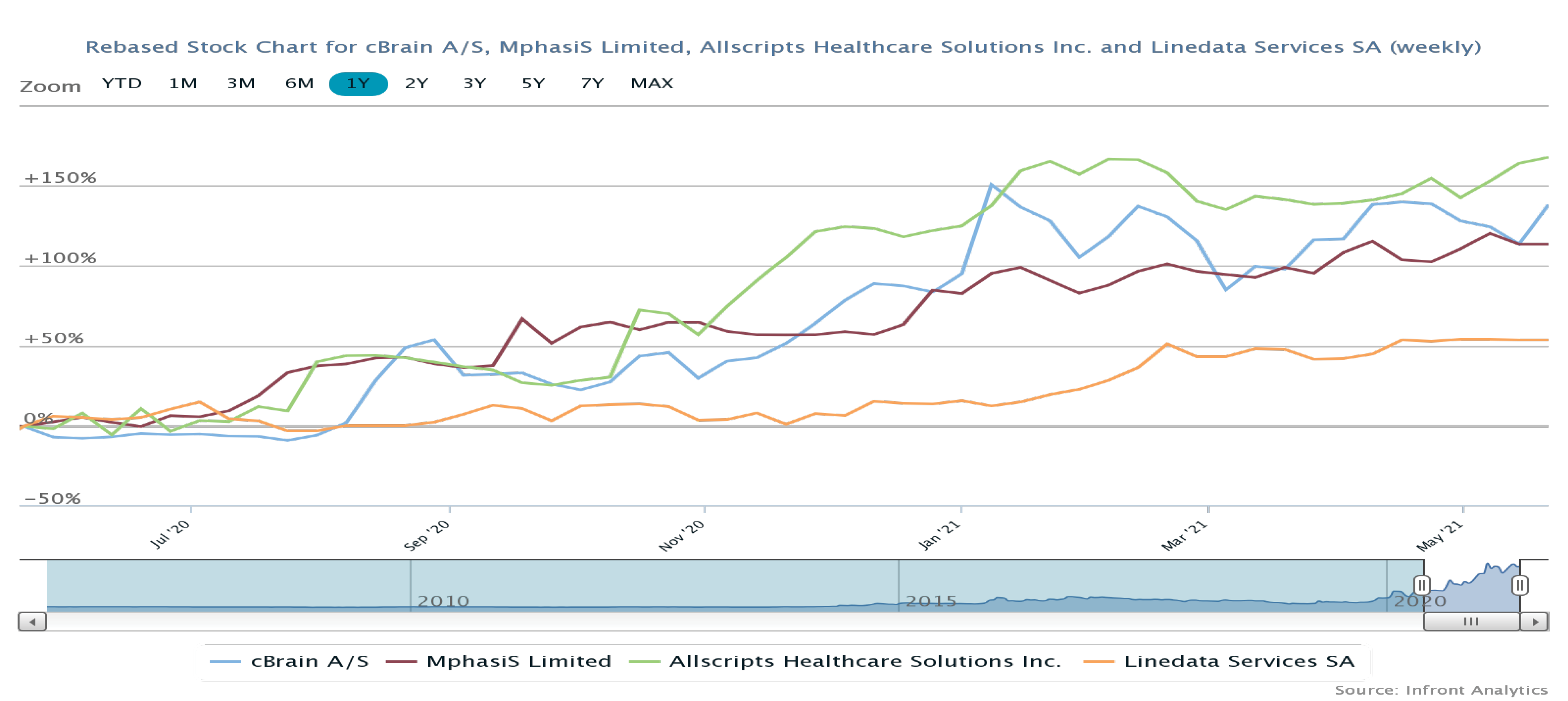

For et halvt år siden kunne man købe en cBrainaktie for 139 kr. Den pris betragtede vi den 14. november 2021 (Formue 39/2020) som værende markant under det rimelige, og vores kursmål var 184 med en tidshorisont på seks måneder.

Vores forventning om en hurtig stigning på 30 procent viste sig imidlertid at være alt for forsigtig. Nøjagtigt to måneder senere var cBrain nemlig steget 75 procent til kurs 243,50.

Men her gik kursstigningen i stå, og efter nogle betydelige udsving i 2021 handles cBrain i dag til omtrent samme kurs, som da man nåede rekordkursen midt i januar.

Er det investorernes reaktion på en afmatning i cBrains vækst? Eller er det et udtryk for, at citronen nu er presset så hårdt, at en endnu højere pris for cBrain-aktien er urealistisk?

Den første mulighed kan vi straks afvise. Efter den nævnte analyse har cBrain aflagt både årsregnskab og kvartalsregnskab, og ingen af dem giver anledning til at tvivle på cBrains vækst.

I 2020 voksede omsætningen 25 procent, og den for cBrain defensive udmelding om en omsætningsvækst på 10-15 procent i 2021 blev hævet allerede i årets første kvartalsregnskab.

I årsrapporten pointerede man, at forventningerne er forbundet med en betydelig usikkerhed, og ved sådan et forbehold forventer man, at der nu spændes et sikkerhedsnet ud under ledelsens forventninger, så de er dækket ind, hvis det går galt. Men her er forbeholdet i stedet positivt. Man gør således opmærksom på, at cBrain har eksportmuligheder, som på både kort og lang sigt giver mulighed for at opnå højere vækstrater. Den slags er frydefuld læsning for enhver investor.

Specielt når selskabet bag udmeldingen sætter handling bag ordene og indleder 1. kvartalsregnskabet sådan: ”cBrain er kommet rigtig godt fra start i 2021”.

Mindst én opjustering mere i 2021

Det er ikke nogen overdrivelse, da omsætningen er steget 30 procent i forhold til samme periode i fjor, og ledelsen betragter kvartalet som det bedste nogensinde. Allerede efter årets første kvartal hæver man derfor 2021-forventningerne til en omsætningsvækst på 17-23 procent (fra 10-15 procent). Det oplyses endvidere, at ”cBrain har mulighed for at forbedre dette yderligere gennem året”, og dermed lægger selskabet op til mindst én yderligere opjustering i 2021.

Væksten er primært sket ved salg af softwareabonnementer, og vigtigheden heraf understreges af denne sætning fra årsregnskabet 2020: ”Det bemærkes at…omsætningsvækst baseret på salg af abonnementer stort set vil kunne effektueres uden yderligere kapacitetsomkostninger.” Med andre ord får den nuværende vækst stor betydning for bundlinjeresultatet.

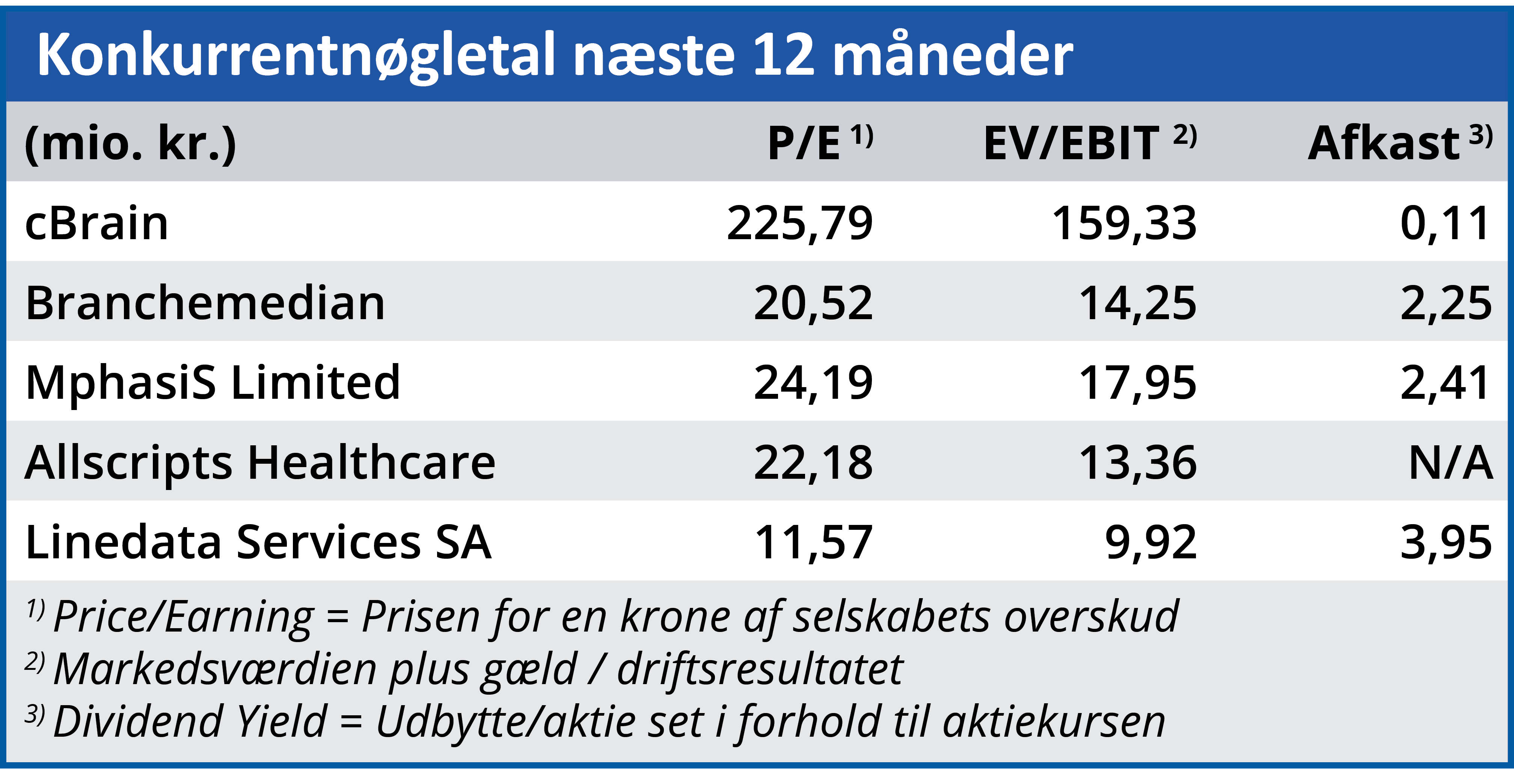

Eftersom cBrain handles på meget høje forventninger, kan aktien på kort sigt blive udsat for store kursudsving. Men på lidt længere sigt anser vi cBrain for en god investering, og på trods af de ekstremt høje nøgletal ligger et forsigtigt tre årskursmål omkring 300.

På kort sigt sætter vi et tre måneders kursmål på 250, men en stigning forbi den grænse kan udløse en ny lodret kursstigning.

Bruno Japp

Aktuel kurs: 237,50

Kursmål (3 mdr.): 250,00