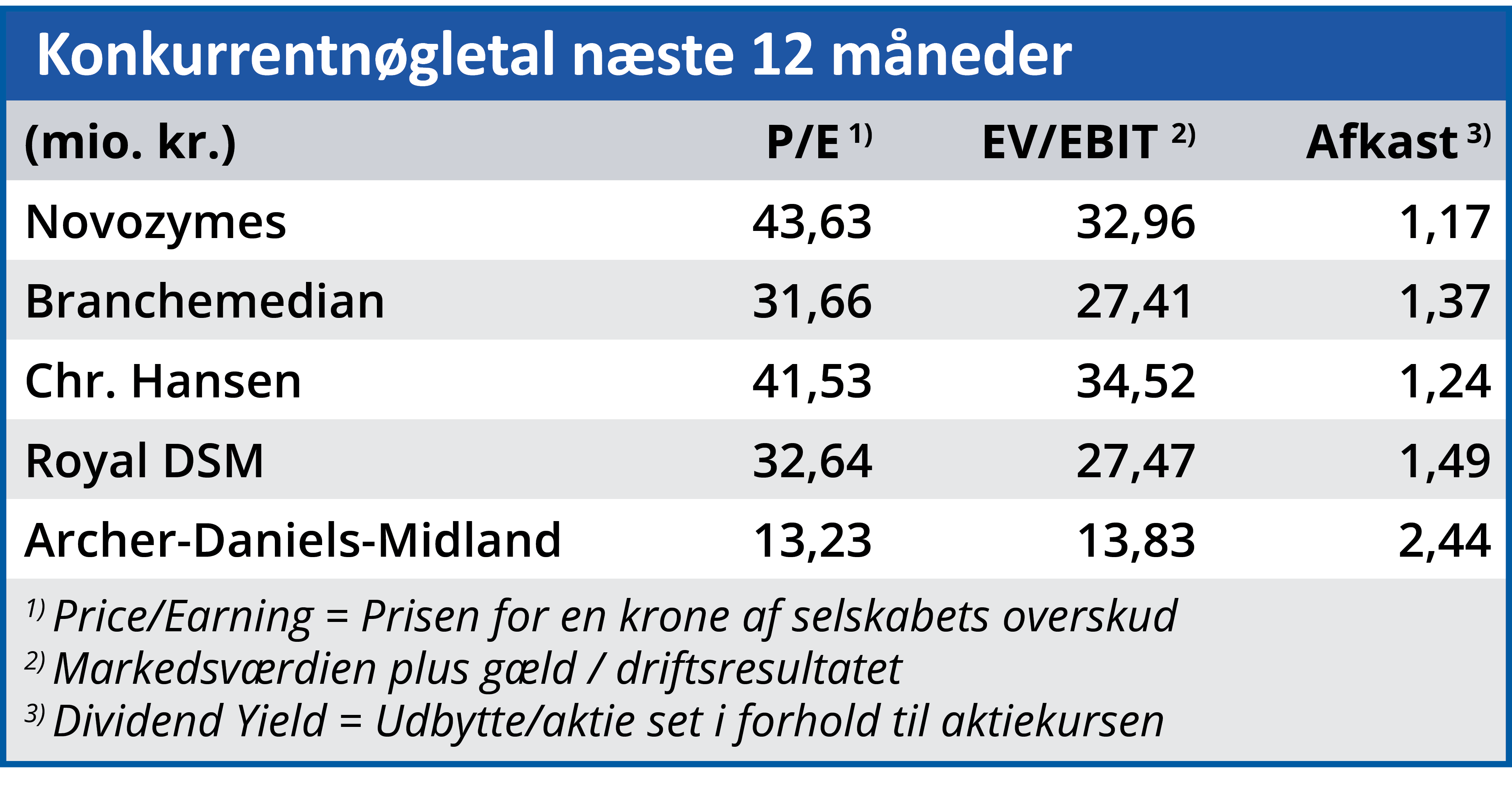

Med en kursstigning på 40 procent i år er Novozymes ved at have kæmpet sig tilbage til den stadig eksklusive gruppe af store danske modne aktier med en Price/Earning på over 40.

Flere divisioner skilte sig særligt ud i Novozymes’ 2. kvartalsregnskab, og væksten på 54 procent i Bionergy tiltrak sig naturligvis opmærksomhed.

En flot stigning i Bioenergy var ventet, især fordi sammenligningstallet for 2. kvartal 2020 var stærkt præget af den amerikanske nedlukning. Produktionen i juni nåede over 1 mio. tønder om dagen, og dermed er man tilbage på 2019-niveauet.

Den tilbagevendte produktion og de mere stabile udsigter er to af flere forklaringer på, at Novozymes ikke overraskende kunne præcisere intervallet for årets organiske vækst fra 2-6 procent til 4-6 procent i regnskabet.

Også tilbagegangen på hele 6 procent i den tunge vaskemiddelforretning tog fokus. Tilbagegangen her ser dramatisk ud, men forklaringen er, at 1. kvartal var præget af en stor lageropbygning, og at man i 2. og 3. kvartal kalkulerer med den modsatte effekt.

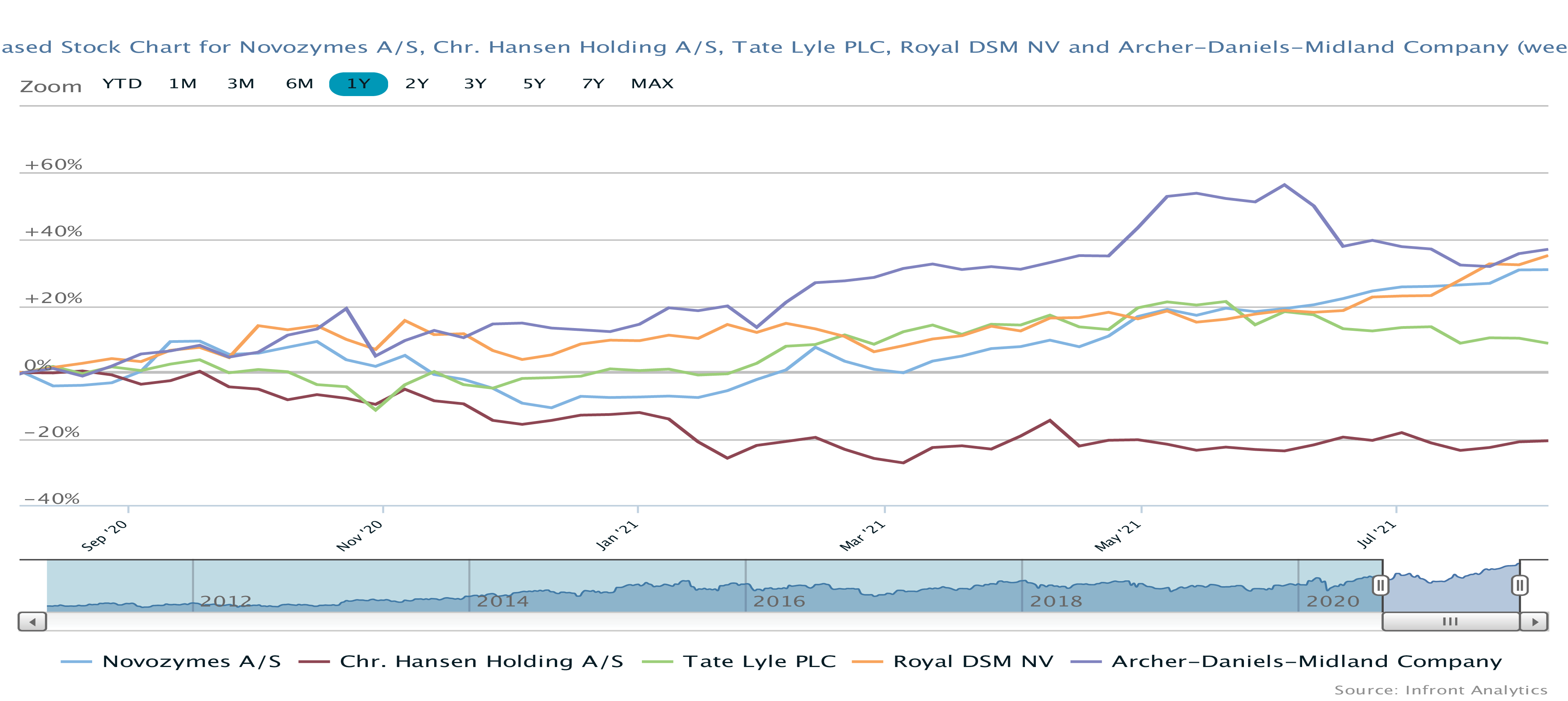

Novozymes er nu igen blevet en af de aktier, der konstant ligger foran analytikernes kursmål. Kursmål, som inden regnskabet lå omkring 400, men som at dømme ud fra de første rapporter bliver løftet med 5-10 procent på tværs af analytikergruppen. Koblet med aktiens seneste kursudvikling er det dog ikke noget, der for alvor kan rykke ved de mange salgsanbefalinger. Simpelthen fordi aktien kursmæssigt stadig ligger pænt over kursmålene. Blandt de små 20 analytikere, der dækker aktien, er der kun to købsanbefalinger at finde. Resten er ligeligt fordelt mellem salg og hold. Det endnu mere interessante er, at Novozymes målt på Price/Earning for 2022 og 2023 faktisk har nået en værdiansættelse, som er en smule højere end Chr. Hansen, der ellers længe har ligget klart i front.

Forklaringen er den næsten lineære kursstigning, som Novozymes har præsteret i år fra 350 til næsten 500, svarende til en stigning på 40 procent. Aktiens P/E har nu igen krydset 40 i opadgående retning, og dermed har den aktien faktisk genvundet fordums styrke – og det er sket uden, at man tilnærmelsesvis har udsigt til at levere en høj encifret vækst, som det var tilfældet tidligere.

Investorerne har dog igen tiltro til Novozymes’ eksponering mod den grønne omstilling indenfor mange forskellige områder, og at stabiliteten er tilbage. Det er tilsyneladende nok for investorerne i disse lavrentetider.

Selskabets seneste investering på 2 mia. kr. i en udvidelse af fabrikken i USA blev offentliggjort på regnskabsdagen og vil løbe frem til 2023. Udvidelsen sker i takt med en indgået langtidskontrakt med en stor spiller indenfor den plantebaserede fødevareindustri, som ikke overraskende har høje vækstudsigter for de kommende år.

Det kan godt være, at de enkelte divisioner fortsat svinger lidt i deres præstationer. Men overordnet set har konsensusestimaterne indbygget en meget stabil vækstforventning til omsætningen på mellem 4 og 5 procent for de kommende tre regnskabsår.

På bundlinjen aflejrer det sig i en vækst på 5-9 procent i perioden som en konsekvens af en lille stigning i EBIT-marginen og sandsynligvis også et fortsat faldende aktieantal fra aktietilbagekøb.

Når det er sagt, er vi også at finde på den vogn, hvor aktien fundamentalt set er for dyr, når væksten ikke er højere.

Steen Albrechtsen

Aktuel kurs: 490,00

Kursmål (6 mdr.): 420,00